Rješenje Ministarstva rada 62 od 12.08. Murmansk region. Obračun prosječne zarade za popunjavanje potvrde službe za zapošljavanje

Trenutno se obračun prosječne zarade za utvrđivanje visine naknade za nezaposlene (stipendije) vrši u skladu sa Postupkom odobrenim Uredbom Ministarstva rada i rada. društveni razvoj Ruska Federacija od 12.08.2003. godine broj 62 (u daljem tekstu: Postupak).

Obračunski period

Period poravnanja je posljednja tri kalendarska mjeseca koja prethode mjesecu razrješenja (tačka 3. ovog Pravilnika). Mjesec otpuštanja se uračunava u obračunski period ako je radnik otpušten posljednjeg kalendarskog dana u mjesecu i ako to ne umanjuje prosječnu zaradu (Definicija Kasacionog odbora Vrhovni sud RF od 08.06.2006

CAS br. 06-151).

Iz obračunskog perioda se isključuju periodi (tačka 4. Procedure), kao i iznosi koji su nastali u tom periodu. Izostanak i vrijeme mirovanja zbog krivice zaposlenog nisu isključeni iz obračunskog perioda.

Ako zaposleni nije imao radnih dana ili zarade u nekom mesecu obračunskog perioda, nije dozvoljena njegova zamena za drugi mesec. Ukoliko u obračunskom periodu nije bilo radnih dana ili zarada (tačka 5. ovog Pravilnika), zamjenjuje se cijeli obračunski period. Ako je dužina odsutnosti zaposlenog sa radnog mjesta iz opravdanog razloga premašila trajanje obračunskog perioda, tada će obračunski period biti period jednak obračunskom periodu i koji prethodi dužem odsustvu. Na primjer, ako je zaposlenik bio bolestan od 13.09.2009. do 01.02.2010., a zatim dao otkaz 05.02.2010., tada će obračunski period biti tri kalendarska mjeseca prije bolesti: jun, jul i avgust 2009. godine.

Ako je zaposlenik bio radnih odnosa kod poslodavca kraće od tri kalendarska mjeseca obračunski period se smatra u potpunosti odrađenim (ako vrijeme nije isključeno iz njega u skladu sa tačkom 4. Procedure). Na primjer, ako je zaposlenik primljen 10.10.2009., a otpušten 10.12.2009., onda će oktobar i novembar 2009. godine biti uključeni u obračunski period.

Ako je radnik otpušten u istom mjesecu u kojem je primljen, onda prosječne zarade utvrđuje se u skladu sa tačkom 6. Procedure.

Broj radnih dana (sati) prema rasporedu i stvarno

Za izračunavanje broja radnih dana ili sati prema rasporedu, broj radnih dana u svakom mjesecu obračunskog perioda uzima se prema rasporedu 5-dnevne ili 6-dnevne radne sedmice (u zavisnosti od dužine). radne sedmice utvrđene u organizaciji) ili broj radnih sati u svakom mjesecu obračunskog perioda prema kalendarskoj 40-časovnoj (36-časovnoj) radnoj sedmici.

Prilikom utvrđivanja nepunog radnog vremena za zaposlenog, broj stvarno odrađenih radnih dana (sati) utvrđuje se prema kalendaru 5-dnevne (6-dnevne) radne sedmice u obračunskom periodu (tačka 7. Pravilnika). ).

Broj stvarno odrađenih radnih dana (sati) utvrđuje se u skladu sa radnim vremenom.

Vrste plaćanja za obračun prosječne zarade

Obračun uključuje sve isplate u novcu i naturi, bez obzira na njihov izvor, predviđene sistemom nagrađivanja organizacije (tačka 2. Procedure), osim plaćanja socijalne prirode ( materijalnu pomoć, školarine, itd.), koji se ne odnose na plate (član 129. Zakona o radu Ruske Federacije).

Za obračun se uzima osnovna zarada, uzimajući u obzir regionalni koeficijent i severni dodatak, obračunat po tarifnim stavovima (službene plate), po komadu, kao procenat prihoda, provizije, zarada isplaćenih u negotovinskom obliku.

Obračun uključuje bonuse i naknade predviđene sistemom nagrađivanja organizacije, obračunate u obračunskom periodu.

Bonusi i naknade obračunavaju se jedan po jedan za svaki indikator bonusa, osim godišnje naknade za prethodnu godinu, koja se uzima u obzir bez obzira na vrijeme obračuna.

Bonusi i naknade za period rada duži od jednog mjeseca - najviše jedna isplata za iste pokazatelje u iznosu mjesečnog dijela za svaki mjesec obračunskog perioda.

Nagrade se uzimaju u obzir:

- u potpunosti, ako je obračunski period u potpunosti razrađen;

- srazmjerno odrađenom vremenu u obračunskom periodu, ako nije u potpunosti odrađeno, izuzev mjesečnih bonusa koji se isplaćuju zajedno sa zaradom za dati mjesec (tačka 9. Pravilnika).

Jednokratni bonusi se uključuju u obračun u razmatranom dijelu, ako su predviđeni sistemom nagrađivanja u određenoj organizaciji.

Obračun uključuje dodatke i dodatke na tarifne stavove, službene plate, isplate vezane za uslove rada, plaćanje za rad vikendom i praznici, plata za prekovremeni rad.

Naknada za neiskorišteni godišnji odmor nije uključena u obračun.

Potvrda o prosječnoj zaradi mora odražavati obračunate iznose zarade bez odbitka poreza na dohodak.

Postupak utvrđivanja prosječne zarade

U slučajevima koji se ne odnose na upotrebu sumarnog obračuna radnog vremena, za utvrđivanje veličine prosječne zarade koristi se prosječna dnevna zarada (tačka 7. ovog Pravilnika).

Prosječna zarada zaposlenog utvrđuje se tako što se prosječna dnevna zarada pomnoži sa prosječnim mjesečnim brojem radnih dana u obračunskom periodu, koji se utvrđuje kao količnik dijeljenja ukupnog broja radnih dana u obračunskom periodu prema rasporedu 5-dnevnu ili 6-dnevnu radnu sedmicu prema broju mjeseci u obračunskom periodu.

U slučajevima kada se za zaposlenog uspostavlja zbirno evidentiranje radnih sati, za utvrđivanje visine prosječne zarade koristi se prosječna zarada po satu (tačka 8. ovog Pravilnika).

Prosječna zarada zaposlenog utvrđuje se množenjem prosječne satnice sa prosječnim mjesečnim brojem radnih sati u obračunskom periodu, koji se utvrđuje kao količnik dijeljenja ukupnog broja radnih sati u obračunskom periodu prema kalendaru proizvodnje. , u zavisnosti od dužine radne nedelje koja je zaposlena određena brojem meseci u obračunskom periodu.

U slučaju smjenskog rada zaposlenog, prosječna zarada se obračunava na osnovu prosječne satnice.

Referentni detalji.

Potvrda o prosječnoj zaradi mora sadržavati podatke o prosječnoj zaradi izračunatoj u skladu sa Uredbom Ministarstva rada i socijalnog razvoja Ruske Federacije br. 62 od 12.08.2003. i skup općenito prihvaćenih podataka za dokumente:

- pečat (ako ga ima poslodavac);

- INN ( identifikacioni broj poreski obveznik) poslodavac, naziv i pravnu adresu pravno lice;

- svojeručni potpisi ovlaštenih lica zvaničnici (individualni preduzetnik, rukovodilac pravnog lica, glavni računovođa) sa dešifriranjem imena. Upotreba faksimila umjesto potpisa nije dozvoljena.

Naziv poslodavca u potvrdi o prosječnoj zaradi mora odgovarati nazivu poslodavca u radna knjižica građanin. Ako potvrdu o prosječnoj zaradi izdaje nasljednik poslodavca, tada potvrda o prosječnoj zaradi mora sadržavati podatke o reorganizaciji (preimenovanju) organizacije, uredno ovjerena, odnosno dostavljena dodatni dokumenti potvrđujući ovu činjenicu.

U potvrdi o prosječnoj zaradi, mrlje i ispravke nisu dozvoljene.

Koje su karakteristike izračunavanja prosjeka plate za utvrđivanje naknade za nezaposlene? Koji period poravnanja da li trebate uzeti da biste izračunali prosječnu zaradu? Koje isplate su uključene u obračun prosječne zarade? Kako izračunati prosječnu zaradu ako je zaposlenik imao zaradu samo u mjesecu otpuštanja? Kako se utvrđuje prosječna zarada uzimajući u obzir bonuse? Kojim redoslijedom se izračunavaju prosječne zarade kada se dodaci povećavaju?

Zaposleni u Ministarstvu rada su dopisom od 15.08.2016. godine broj 16-5/B-421 preporučili obrazac potvrde o prosečnoj zaradi za poslednja tri meseca rada, koja se izdaje na poslednjem mestu rada. Ova potvrda se izdaje otpuštenom odn bivši uposlenik da primaju naknadu za nezaposlene u službi za zapošljavanje u mjestu prebivališta. U članku se podsjećamo kako se izračunava prosječna zarada za popunjavanje takve potvrde.

Prema stavu 2 čl. 3 Zakona Ruske Federacije br. 1032-1, potvrda o prosječnoj zaradi za posljednja tri mjeseca na posljednjem mjestu rada neophodna je da bi otpušteni zaposlenik dobio naknadu za nezaposlene u službi za zapošljavanje.

Za tvoju informaciju:

Ova pomoć Poslodavac je dužan izdati pismeni zahtjev zaposlenog najkasnije tri radna dana od dana podnošenja takve prijave (član 62. Zakona o radu Ruske Federacije).

Uprkos činjenici da je Ministarstvo rada u svom dopisu preporučilo formu potvrde, njeno korišćenje je fakultativno. To znači da ako je navedena potvrda sastavljena od strane poslodavca u bilo kojoj formi, ali sadrži podatke potrebne za utvrđivanje iznosa i vremena isplate naknade za nezaposlene, onda nema osnova za odbijanje da ga prihvati. Takva pojašnjenja su predstavljena u pismima Ministarstva rada Ruske Federacije od 15.08.2016. br. 16-5 / B-421, Rostrud od 08.11.2010. br. 3281-6-2.

Bilješka:

Uvjerenje o prosječnoj zaradi za posljednja tri mjeseca građanin može dobiti na posljednjem mjestu rada u arhivska organizacija... Takvu potvrdu će prihvatiti i zaposleni u organima socijalnog osiguranja za obračun naknade za nezaposlene. Ova objašnjenja su data u tački 20. Informacije Ministarstva rada Ruske Federacije od 05.03.2013.

Koje rekvizite treba sadržavati potvrda sastavljena u bilo kojem obliku?

Dakle, u certifikatu sastavljenom u bilo kojem obliku treba navesti sljedeće informacije:

- naziv, PIB i pravnu adresu ustanove u kojoj je građanin radio;

- Puno ime i prezime zaposlenog;

- period njegovog rada i položaj (kao što su navedeni u radnoj knjižici);

- informacije o uslovima rada (puno ili nepuno radno vrijeme);

- prosječne zarade za posljednja tri mjeseca rada;

- podatke o prisustvu tokom 12 mjeseci koji su prethodili otpuštanju perioda koji nisu uračunati u plaćeni rad - kada zaposlenik nije radio, ali je zadržao prosječnu zaradu (npr. porodiljsko odsustvo, roditeljsko odsustvo, privremena nesposobnost, službena putovanja i sl.) ;

- osnov za izdavanje potvrde (lični računi, platni dokumenti);

- potpisi šefa i glavnog računovođe organizacije, otisak pečata.

Obračun prosječne zarade.

Trenutno se obračun prosječne zarade mora vršiti u skladu sa Procedurom za obračun prosječne zarade za utvrđivanje visine naknade za nezaposlene i stipendija isplaćenih građanima u periodu stručno osposobljavanje, prekvalifikacija i usavršavanje u smeru službe za zapošljavanje, odobreno Rezolucijom Ministarstva rada Ruske Federacije od 12.08.2003. br. 62 (u daljem tekstu - Naredba br. 62).

Prosječne zarade potrebne su za utvrđivanje visine naknade za nezaposlene otpuštenim građanima. Naplaćuje se građanima od prvog dana priznanja kao nezaposlenog (član 3. člana 31. Zakona RF br. 1032-1). Prema stavu 1 čl. 34 Zakona Ruske Federacije br. 1032-1 građanima koji su otpušteni iz bilo kojeg razloga u roku od 12 mjeseci prije početka nezaposlenosti, a koji su u tom periodu imali plaćeni rad u trajanju od najmanje 26 sedmica sa punim radnim vremenom (puna radna sedmica ) ili na osnovu nepunog radnog vremena (nepuno radno vrijeme), preračunato na 26 sedmica sa punim radnim danom (puna radna sedmica) i priznato kao nezaposleno po utvrđenom postupku, naplaćuje se:

a) u prvom (12-mjesečnom) periodu plaćanja:

- za prva tri mjeseca - u iznosu od 75% njihove prosječne mjesečne zarade ( novčana naknada) obračunat za posljednja tri mjeseca na posljednjem mjestu rada (službe);

- za naredna četiri mjeseca - po stopi od 60%;

- ubuduće - u iznosu od 45%, ali u svim slučajevima ne više od maksimalne vrijednosti naknade za nezaposlene i ne niže od njene minimalne vrijednosti, uvećane za koeficijent okruga;

b) u drugom (12-mjesečnom) periodu isplate - u visini minimalnog iznosa naknade za nezaposlene, uvećanog za regionalni koeficijent. Ovaj period se odnosi na nezaposlene građane koji nisu u radnom odnosu nakon isteka prvog perioda isplate naknade za nezaposlene. Oni imaju pravo na ponovno primanje naknade za nezaposlene, osim ako zakonom nije drugačije određeno. Ukupan period za isplatu beneficija građaninu ne može biti duži od 24 meseca ukupno u roku od 36 meseci (tačka 5 člana 31 Zakona RF br. 1032-1).

Za tvoju informaciju:

Za 2016. godinu, Uredbom Vlade Ruske Federacije od 12.11.2015. br. 1223 utvrđene su sljedeće vrijednosti naknada za nezaposlene:

- minimalno - 850 rubalja;

- maksimalno - 4.900 rubalja.

Obračunski period za obračun prosječne zarade za obračun naknade za nezaposlene

Tačkom 3 Naredbe broj 62 propisano je da se prosječna zarada zaposlenog obračunava za posljednja tri kalendarska mjeseca (od 1. do 1. dana) koja prethode mjesecu otpuštanja.

Primjer 1

Zaposlenik je dao otkaz 11.07.2016. Koji obračunski period trebate poduzeti da popunite potvrdu?

U ovom slučaju, obračunski period će biti od 01.07.2016. do 31.10.2016.

Bilješka:

Ako zaposleni ode poslednjeg dana u mesecu, mesec otpuštanja može biti uključen u obračunski period, ali samo ako su prosečne zarade veće (Definicija Oružanih snaga RF od 08.06.2006. br. KAS06-151).

Primjer 2

Zaposlenik je dao otkaz 31.10.2016. Koji obračunski period treba uzeti u obzir u ovom slučaju?

U predmetnom slučaju, kao obračunati se može uzeti period od 01.07.2016. do 31.10.2016. godine, ako su prosečne zarade obračunate za ovaj period veće od prosečnih zarada za period od 01.06. 2016. do 30.09.2016. Prosječna zarada može se pokazati većom, na primjer, ako je zaposleniku isplaćen bonus u mjesecu otpuštanja.

Skrećemo vam pažnju na tačku 4. Naredbe br. 62, koja kaže da dani kada:

- zaposlenik je zadržao prosječnu zaradu u skladu sa zakonodavstvom Ruske Federacije;

- zaposleni je primao privremenu invalidninu ili porodiljsku naknadu;

- radnik nije radio zbog zastoja zbog krivice poslodavca ili iz razloga koji su van kontrole poslodavca i zaposlenog;

- zaposleni nije učestvovao u štrajku, ali zbog ovog štrajka nije bio u mogućnosti da obavlja svoj posao;

- zaposlenom su obezbeđeni dodatni plaćeni slobodni dani za zbrinjavanje dece sa smetnjama u razvoju i invalidnosti od detinjstva;

- zaposlenik je u drugim slučajevima otpušten s posla uz potpunu ili djelomičnu zadržavanje plaće ili bez plaćanja u skladu sa zakonodavstvom Ruske Federacije;

- zaposleniku su omogućeni dani odmora (slobodno vrijeme) u vezi sa radom preko normalnog trajanja radnog vremena rotacijskim načinom organizacije rada iu drugim slučajevima u skladu sa zakonodavstvom Ruske Federacije.

Kako odrediti obračunski period ako se u potpunosti sastoji od dana koji su iz njega isključeni u skladu sa tačkom 4. Naredbe br. 62? U ovom slučaju, prosječne zarade se utvrđuju na osnovu stvarno obračunate zarade za prethodni vremenski period, jednakog obračunatoj (tačka 5. Postupka br. 62).

Primjer 3

Zaposleni je dao otkaz poslednjeg dana roditeljskog odsustva - 07.11.2016. Prije toga je imala porodiljsko odsustvo. Kako odrediti obračunski period?

Zbog ovih godišnjih odmora zaposleni je odsustvovao sa posla od 20.06.2013. do 07.11.2016. Dakle, obračunski period određen od opšta pravila, sastoji se u potpunosti od dana isključenih iz njega. Shodno tome, period od 01.03.2013. do 31.05.2013. mora se uzeti kao obračunati.

Kako odrediti obračunski period ako zaposleni u toku obračunskog perioda a prije njega nije imao stvarno obračunate plate ili stvarno odrađene dane? Prosječne zarade u ovom slučaju utvrđuju se na osnovu visine zarade obračunate za stvarno odrađene dane zaposlenog u mjesecu otpuštanja (tačka 6. Postupka br. 62).

Primjer 4

Radnik napušta posao 23.11.2016. U ustanovi radi od 01.11.2016. Kako odrediti obračunski period?

U ovom slučaju, obračunski period će biti period rada ovaj zaposlenik godine u ustanovi, odnosno od 01.11.2016. do 23.11.2016.

Uplate koje su uključene u obračun prosječne zarade.

Na osnovu tačke 2. Procedure br. 62, pri obračunu prosečnih zarada uzimaju se u obzir sve vrste plaćanja predviđene sistemom zarada koje se primenjuju u odgovarajućoj organizaciji, bez obzira na izvore ovih isplata, koje uključuju:

- obračunati zaposlenima po tarifnim stavovima (službenim platama) za odrađene sate, po komadu, izdati u bezgotovinskom obliku;

- novčana naknada obračunata za odrađene sate licima koja zamjenjuju javna funkcija;

- plate za nastavnike osnovnih i srednjih ustanova stručno obrazovanje za časove nastave iznad umanjenog godišnjeg nastavnog opterećenja (obračunava se po stopi 1/10 za svaki mjesec obračunskog perioda, bez obzira na vrijeme obračuna);

- razlika u službenim platama zaposlenih koji su prešli na slabije plaćeni posao (poziciju) uz zadržavanje visine službene plaće za prethodno mjesto rad (pozicija);

- zarade, konačno obračunate na kraju kalendarske godine, zbog sistema zarada (obračunavaju se po stopi 1/12 za svaki mjesec obračunskog perioda, bez obzira na vrijeme obračuna);

- dodaci i dodaci na tarifne stavove (službene plate) za profesionalna vještina, klasa, kvalifikaciona kategorija ( cool rank, diplomatski čin), radni staž (radno iskustvo), posebnim uslovima javna služba, akademski stepen, akademsko zvanje, znanje stranog jezika, rad sa informacionim konstituisanjem državna tajna, kombinovanje profesija (položaja), širenje područja usluga, povećanje obima obavljenog posla, ispunjavanje dužnosti privremeno odsutnog zaposlenika bez oslobađanja od glavnog posla, vođenje tima;

- plaćanja u vezi sa uslovima rada, uključujući dospela plaćanja regulacija okruga plate (u obliku odnosa i procentualnih dodataka na platu), uvećane zarade za teške poslove, rad sa štetnim i (ili) opasnim i drugim posebnim uslovima rada, za rad noću, plate za rad vikendom i neradnim praznicima, plata za prekovremeni rad;

- bonuse i naknade, uključujući naknade po osnovu rezultata rada za godinu i jednokratnu naknadu za radni staž;

- druge vrste plaćanja u skladu sa postojećim sistemima zarada u organizaciji.

Bilješka:

Kao što je već pomenuto, tačka 4 Naredbe br. 62 utvrđuje periode koji su isključeni iz obračuna. Iznosi koji su uplaćeni u ovom periodu takođe se ne uzimaju u obzir prilikom izračunavanja prosečne zarade.

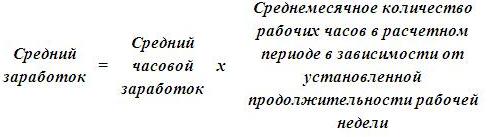

Formula za izračunavanje prosječne zarade.

Tačkom 7. Postupka broj 62 propisano je da je za utvrđivanje prosječne zarade potrebno koristiti prosječnu dnevnu zaradu koja se izračunava prema formuli:

Za tvoju informaciju

Prilikom utvrđivanja nepunog radnog vremena (nepuno radno vrijeme, nepuno radno vrijeme) za zaposlenog, prosječna dnevna zarada se izračunava tako što se iznos stvarno obračunate zarade podijeli sa brojem radnih dana prema kalendaru petodnevnu (šestodnevnu) radnu sedmicu koja pada na vrijeme odrađeno u obračunskom periodu.

Primjer 5

Zaposlenik je dao otkaz 11.07.2016. Njegova plata za obračunski period od 01.08.2016. do 31.10.2016.

- u avgustu - 32.000 rubalja;

- u septembru - 30.000 rubalja;

- za oktobar - 32.000 rubalja.

Obračunski period je u potpunosti razrađen. Zaposleni ima 40-časovnu radnu sedmicu (pet radnih dana). Izračunajmo njegovu prosječnu zaradu za izradu potvrde za službu za zapošljavanje.

Iznos plaće koji se stvarno obračunava zaposleniku za obračunski period iznosit će 94.000 rubalja. (32.000 + 30.000 + 32.000).

Broj stvarno odrađenih dana za obračunski period je 66 radnih dana (23 + 22 + 21), pri čemu je 23, 22 i 21 broj radnih dana prema kalendaru proizvodnje za avgust, septembar i oktobar 2016. godine.

Prosječna dnevna zarada zaposlenog iznosit će 1.424,24 rublja. (94.000 rubalja / 66 radnih dana).

Prosječna zarada će biti 31.333,28 rubalja. (1.424,24 rubalja x 22 radna dana).

Formula za obračun prosječne zarade sa sumarnim obračunom radnih sati.

U tački 8. Postupka broj 62 kaže se da se pri utvrđivanju prosječne zarade zaposlenog kome se utvrđuje sumiranje koristi prosječna zarada po satu, utvrđena na sljedeći način:

Navedimo primjer izračunavanja prosječne zarade.

Primjer 6

Radnik je otpušten 07.11.2016. Period obračuna od 01.08.2016 do 31.10.2016 je u potpunosti razrađen. U obračunskom periodu zaposlenom je uspostavljeno zbirno obračun radnog vremena. Broj sati rada u 40-satnoj radnoj sedmici prema proizvodnom kalendaru za 2016. godinu je sljedeći:

- u avgustu - 184 sata, 176 sati rada, plata - 28.000 rubalja;

- u septembru - 176 sati rada, 182 sata rada, plate - 32.000 rubalja;

- u oktobru - 168 sati, radio 170 sati, plata - 30.000 rubalja.

Izračunajmo prosječnu zaradu zaposlenog za sastavljanje potvrde za službu za zapošljavanje.

Dakle, prvo, odredimo prosječnu zaradu po satu. To će biti jednako 170,45 rubalja. ((28.000 rubalja + 32.000 rubalja + 30.000 rubalja) / (176 sati + 182 sata + 170 sati)).

Prosječna zarada zaposlenog će biti 29.999,20 rubalja. (170,45 rubalja x ((184 h + 176 h + 168 h) / 3 mjeseca)).

Obračun prosječne zarade ako je zaposlenik imao zaradu samo u mjesecu otpuštanja.

Primjer 7

Radnik napušta posao 23.11.2016. U ustanovi radi od 01.11.2016. do 23.11.2016. U ovom slučaju, procijenjeni period rada ovog radnika u ustanovi. Za obračunski period, njegova plata je bila 28.000 rubalja. Zaposleni ima 40-časovnu radnu sedmicu (pet radnih dana). Izračunajmo njegovu prosječnu zaradu.

Iznos isplata uključenih u obračun prosječne zarade koja mu je pripisana za ovaj period je 28.000 rubalja, broj radnih dana je 17. Broj radnih dana prema kalendaru proizvodnje za novembar 2016. je 21.

Prosječna zarada zaposlenog iznosit će 34.588,24 rubalja. (28.000 rubalja / 17 radnih dana x 21 radni dan).

Obračun prosječne zarade uzimajući u obzir bonuse.

Tačkom 9. Postupka broj 62 utvrđuje se postupak za obračun prosječne zarade, uzimajući u obzir bonuse, u zavisnosti od vrste bonusa: mjesečni, kvartalni ili godišnji. Pogledajmo pobliže svaku nagradu.

Prilikom izračunavanja prosječne zarade potrebno je uzeti u obzir:

1) mjesečni bonusi i naknade - najviše jedna isplata za iste pokazatelje za svaki mjesec obračunskog perioda.

Primjer 8

- u avgustu - 32.000 rubalja;

- u septembru - 30.000 rubalja;

- za oktobar - 32.000 rubalja.

Obračunski period je on u potpunosti razradio. Zaposleni ima 40-časovnu radnu sedmicu (pet radnih dana). Osim toga, isplaćen mu je mjesečni bonus od 6.000 rubalja. Izračunajmo prosječnu zaradu zaposlenog za sastavljanje potvrde za službu za zapošljavanje.

Prvo ćemo utvrditi iznos stvarno obračunat zaposleniku za obračunski period. To će iznositi 112.000 rubalja. (32.000 rubalja + 30.000 rubalja + 32.000 rubalja + 6.000 rubalja x 3 mjeseca). Broj stvarno odrađenih dana za obračunski period je 66 radnih dana.

Prosječna dnevna zarada zaposlenog iznosit će 1.697 rubalja. (112.000 rubalja / 66 radnih dana).

Prosječan mjesečni broj radnih dana u obračunskom periodu je 22 (66 radnih dana/3 mjeseca).

Prosječna plata zaposlenog iznosit će 37.334 rubalja. (1 697 rubalja x 22 radna dana).

Bilješka:

Ako je zaposlenom u jednom mjesecu dodijeljena dva bonusa po jednom pokazatelju, za obračun je potrebno uzeti bonus čiji je iznos veći.

2) bonusi i naknade za period rada duži od jednog meseca - najviše jedna isplata za iste pokazatelje u iznosu mesečnog dela za svaki mesec obračunskog perioda.

Primjer 9

Radnik je otpušten 07.11.2016. Njegova plata za obračunski period od 01.08.2016. do 31.10.2016.

- u avgustu - 32.000 rubalja;

- u septembru - 30.000 rubalja;

- za oktobar - 32.000 rubalja.

Obračunski period je u potpunosti razrađen. Zaposleni ima 40-časovnu radnu sedmicu (pet radnih dana). Takođe mu je isplaćen mjesečni bonus u iznosu od 6.000 rubalja, kao i kvartalni bonus u iznosu od 24.000 rubalja. Izračunajmo prosječnu zaradu zaposlenog za sastavljanje potvrde za službu za zapošljavanje.

Dakle, prilikom izračunavanja prosječne zarade potrebno je uzeti u obzir sve bonuse isplaćene zaposleniku:

- mjesečne premije u iznosu od 18.000 rubalja. (6.000 rubalja x 3 mjeseca);

- puna kvartalna premija, odnosno 24.000 rubalja. (24.000 rubalja / 3 mjeseca x 3 mjeseca).

Prosječna dnevna zarada će biti 2.060,60 RUR. (136.000 rubalja / 66 radnih dana).

Prosječan mjesečni broj radnih dana u obračunskom periodu - 22

(66 radnih dana / 3 mjeseca).

Prosječna plata zaposlenog iznosit će 45.333,20 rubalja. (2.060,60 RUB x 22 radna dana).

3) naknade po osnovu rezultata rada za godinu, jednokratne naknade za radni staž (staž), ostale naknade po osnovu rezultata rada za godinu, obračunate za prethodnu godinu. kalendarske godine, - u iznosu od 1/12 za svaki mjesec obračunskog perioda, bez obzira na vrijeme obračunavanja naknade.

Primjer 10

Radnik je otpušten 07.11.2016. Njegova plata za obračunski period od 01.08.2016. do 31.10.2016.

- u avgustu - 32.000 rubalja;

- u septembru - 30.000 rubalja;

- za oktobar - 32.000 rubalja.

Obračunski period je u potpunosti razrađen. Zaposleni ima 40-časovnu radnu sedmicu (pet radnih dana). Osim toga, u aprilu 2016. godine isplaćen mu je bonus za 2015. godinu u iznosu od 36.000 RUB. Izračunajmo njegovu prosječnu zaradu za popunjavanje potvrde službe za zapošljavanje.

Godišnji bonus obračunati za prethodnu kalendarsku godinu mora se uzeti u obzir pri obračunu prosječne zarade u iznosu od 1/12 za svaki mjesec obračunskog perioda, bez obzira na vrijeme kada je naknada obračunata. To znači da će se godišnja premija uzeti u obzir u iznosu od 9.000 rubalja. (36.000 rubalja / 12 mjeseci x 3 mjeseca). Tako će prosječna zarada zaposlenog biti 34.333,34 rubalja. (103.000 RUB / 66 radnih dana x

22 rad. dana).

4) bonuse i naknade u slučaju da vreme koje pada na obračunski period nije u potpunosti odrađeno ili je iz njega isključeno vreme u skladu sa tačkom 4. Postupka broj 62, srazmerno vremenu rada u obračunskom periodu (osim za mjesečne bonuse isplaćene zajedno sa plate za dati mjesec).

Primjer 11

Radnik je otpušten 07.11.2016. Određena mu je radna sedmica od 40 sati (pet radnih dana). Period obračuna od 01.08.2016. do 31.10.2016. nije u potpunosti razradio:

- od 12.09.2016. do 16.09.2016. godine (pet kalendarskih dana) bio na bolovanju;

- od 10.10.2016. do 14.10.2016. godine (pet kalendarskih dana) zaposleni je bio na službenom putu.

Osim toga, u obračunskom periodu isplaćeni su mu bonusi:

- u avgustu za drugi kvartal 2016. godine - u iznosu od 18.000 rubalja;

- u septembru za avgust - u iznosu od 6.000 rubalja;

- u oktobru za septembar - u iznosu od 6.000 rubalja, za oktobar - u iznosu od 6.000 rubalja, za III kvartal 2016. godine - u iznosu od 18.000 rubalja.

Izračunajmo ukupan iznos bonusa prilikom utvrđivanja prosječne zarade službe za zapošljavanje.

Broj radnih dana prema proizvodnom kalendaru za 2016. godinu za obračunski period (od 01.08.2016. do 31.10.2016.) iznosio je 66 radnih dana, a broj dana koje je zaposleni u ovom periodu odradio je

56 radnih dana.

Prilikom obračuna prosječne zarade, bonusi će se uzeti u obzir u sljedećim iznosima:

- za avgust 2016. - 5.090,90 rubalja. (6.000 rubalja / 66 radnih dana x 56 radnih dana);

- za septembar 2016. - 5.090,90 rubalja. (6.000 rubalja / 66 radnih dana x 56 radnih dana);

- za oktobar 2016. - 6.000 rubalja, budući da je ovo mjesečni bonus koji se isplaćuje zajedno sa platama za određeni mjesec;

- za II kvartal 2016. - 15.272,72 rubalja. (18.000 RUB / 66 radnih dana x

- 56 rad. dana);

- za III kvartal 2016. - 15.272,72 rubalja. (18.000 RUB / 66 radnih dana x

- 56 rad. dana).

Ukupan iznos bonusa koji se uzima u obzir prilikom izračunavanja prosječne zarade za centar za zapošljavanje iznosit će 46.727,24 rubalja. (5.090,90 + 5.090,90 + 6.000 + 15.272,72 + 15.272,72).

Bilješka:

Ako je zaposleni u organizaciji radio sa nepunim radnim vremenom, za koje se obračunavaju bonusi i naknade, a obračunate srazmjerno vremenu koje je on radio, uzimaju se u obzir pri utvrđivanju prosječne zarade po osnovu stvarno obračunate iznose prema pravilima utvrđenim tačkom 9. Postupka br. 62.

Obračun prosječne zarade uz povećanje organizacije službenih plata.

Tačkom 10. Naredbe br. 62 utvrđuju se pravila za obračun prosječne zarade sa povećanjem u organizaciji (granu, strukturna jedinica) tarifni stavovi (plate, naknade). U ovom slučaju, prosječne zarade zaposlenih rastu na sljedeći način:

1) ako je do povećanja došlo u toku obračunskog perioda, uplate koje su uzete u obzir pri utvrđivanju prosečne zarade i obračunate za period koji prethodi povećanju uvećavaju se za koeficijente koji se obračunavaju dijeljenjem tarifnog iznosa (službena zarada, novčana naknada) utvrđuje se u mjesecu nastanka slučaja sa kojim je u vezi sa očuvanjem prosječne zarade, po tarifnim stavovima (službene plate, novčane naknade) svakog od mjeseci obračunskog perioda.

Primjer 12

Radnik je otpušten 07.11.2016. Period obračuna je od 01.08.2016 do 31.10.2016. Od 01.09.2016, organizacija je zabilježila povećanje plata sa 28.000 na 32.000 rubalja. Obračunski period je zaposleni u potpunosti odradio. Izračunajmo prosječne zarade službe za zapošljavanje.

Odredimo koeficijent povećanja. To će biti jednako 1,14 (32.000 rubalja / 28.000 rubalja).

Prosječna dnevna zarada zaposlenog iznosit će 1.453,34 rublja. ((28.000 rubalja x 1,14 + 32.000 rubalja + 32.000 rubalja) / 66 radnih dana), pri čemu je 66 radnih dana broj stvarno odrađenih dana u obračunskom periodu.

Prosječna zarada, koja mora biti navedena u potvrdi službe za zapošljavanje, iznosit će 31.973,48 rubalja. (1.453,34 rubalja x (66 radnih dana / 3 mjeseca)).

2) ako je do povećanja došlo nakon perioda poravnanja pre dan otpuštanja, povećava se prosječna zarada obračunata za obračunski period.

Primjer 13

Radnik je otpušten 07.11.2016. Period obračuna je od 01.08.2016 do 31.10.2016. Od 01.11.2016. došlo je do povećanja plata sa 28.000 na 32.000 rubalja. Obračunski period je zaposleni u potpunosti odradio. Izračunajmo prosječne zarade službe za zapošljavanje.

Prvo se također mora odrediti faktor pojačanja. To će biti jednako 1,14 (32.000 rubalja / 28.000 rubalja).

Prosječna dnevna zarada zaposlenog iznosit će 1.272,72 rublja. ((28.000 rubalja + 28.000 rubalja + 28.000 rubalja) / 66 radnih dana), pri čemu je 66 radnih dana broj stvarno odrađenih dana u obračunskom periodu.

Prosječna zarada zaposlenog, koja se mora odraziti u potvrdi službe za zapošljavanje, iznosi 31.919,82 rubalja. (1.272,72 RUB x (66 radnih dana / 3 mjeseca) x 1,14).

3) ako je do povećanja došlo nakon otpuštanje radnika, prosječne zarade ne rastu.

Obračun prosječne zarade sa povećanjem visine dodataka.

Poseban obračun prosječne zarade utvrđen je tačkom 11. Postupka br. 62. Ovu klauzulu treba primijeniti samo ako je organizacija povećala sljedeće naknade:

- za kvalifikacionu kategoriju;

- za hladan čin;

- za diplomatski rang;

- za posebne uslove javne službe.

Dakle, ako je povećana veličina jednog od navedenih dodataka, prosječne zarade zaposlenih rastu za sledeća narudžba:

1) ako je do povećanja došlo u toku obračunskog perioda, priraštaji obračunati za period koji prethodi povećanju uvećavaju se za koeficijente koji se izračunavaju dijeljenjem navedenog priraštaja utvrđenog u mjesecu nastanka događaja kojim je očuvanje prosječna zarada povezana je sa prirastom svakog od mjeseci obračunskog perioda.

Primjer 14

Radnik je otpušten 07.11.2016. Njegova plata je 28.000 rubalja. Osim toga, isplaćuje mu se i dodatak za razred. Od 01.09.2016. došlo je do povećanja dodatka za razredni čin sa 2.000 na 3.000 rubalja. Obračunski period od 01.08.2016. do 31.10.2016.godine zaposleni je u potpunosti razradio. Izračunajmo prosječne zarade službe za zapošljavanje.

Prvo, odredimo faktor pojačanja. To će biti jednako 1,5 (3.000 rubalja / 2.000 rubalja). Prosječna dnevna zarada zaposlenog iznosit će 1.409,10 rubalja. ((28.000 rubalja + 2.000 rubalja x 1,5 + 28.000 rubalja + 3.000 rubalja + 28.000 rubalja + 3.000 rubalja) / 66 radnih dana), pri čemu je 66 radnih dana broj stvarno odrađenih dana u obračunskom periodu.

Prosječna zarada, koja mora biti navedena u potvrdi službe za zapošljavanje, iznosi 31.000,20 rubalja. (1.409,10 RUB x (66 radnih dana / 3 mjeseca)).

2) ako je do povećanja došlo nakon otpuštanja zaposlenog, naznačeni dodaci koji se uračunavaju u prosječnu zaradu se ne povećavaju.

Zaključno, napominjemo da se potvrda o prosječnoj zaradi za službu za zapošljavanje može sastaviti bilo u proizvoljnom obliku (u ovom slučaju mora sadržavati podatke pomoću kojih je moguće utvrditi iznos i uslove isplate naknade za nezaposlene) , ili prema preporučenom obrascu datom u Pismu Ministarstva rada Ruske Federacije od 15. avgusta 2016. godine broj 16-5 / B-421. Prosječne zarade se obračunavaju u skladu sa Postupkom br. 62. Prilikom izračunavanja prosječne zarade posebnu pažnju treba obratiti na:

- određivanje perioda poravnanja;

- plaćanja za obračunski period (isključuju plaćanja koja su navedena u tački 4. Postupka br. 62);

- obračun prosječne zarade, uzimajući u obzir bonuse;

- obračun prosječne zarade, uzimajući u obzir povećanje službenih plata ili naknada.

Popunjenu potvrdu o prosječnoj zaradi za službu zapošljavanja zaposleniku treba dostaviti u roku od tri dana od dana podnošenja pismene prijave poslodavcu.

WITH puni tekst Pisma možete pronaći u časopisu „Nagrade u državnoj (opštinskoj) instituciji: akti i komentari za računovođu“ (br. 11, 2016).

Zakon Ruske Federacije od 19.04.1991. br. 1032-1 "O zapošljavanju stanovništva u Ruskoj Federaciji."

„Odgovori na pitanja nadležnih izvršna vlast konstitutivni entiteti Ruske Federacije koji vrše ovlasti u oblasti unapređenja zapošljavanja stanovništva o primjeni Pravila za registraciju građana radi pretraživanja odgovarajući posao, Od Pravila za registraciju nezaposlenih građana, Uslova za izbor odgovarajućeg posla, odobrenih Uredbom Vlade Ruske Federacije od 7. septembra 2012. br.? 891 „O postupku registracije građana kako bi za pronalaženje odgovarajućeg posla, prijavu nezaposlenih građana i uslove za izbor odgovarajućeg posla."

ORDER

IZRAČUN PROSJEČNIH ZARADA

ZA UTVRĐIVANJE VELIKE NAKNADE ZA NEZAPOSLENOST

I STUDENTI SU PLAĆALI GRAĐANIMA TOKOM PERIODA

STRUČNA OBUKA, ZADRŽAVANJE

I OBUKA U SMJERU

ORGANI ZA ZAPOŠLJAVANJE

1. Postupkom za obračun prosječne zarade za utvrđivanje visine naknade za nezaposlenost i stipendija koje se isplaćuju građanima za vrijeme stručnog osposobljavanja, prekvalifikacije i usavršavanja na smjeru službe za zapošljavanje (u daljem tekstu: Postupak), utvrđuje se pravila za izračunavanje prosječne plaće (prosječne zarade) za slučajeve koji određuju njenu veličinu, predviđena Zakonom Ruske Federacije "O zapošljavanju stanovništva u Ruskoj Federaciji", i to:

utvrđivanje visine naknade za nezaposlene, uključujući i za vrijeme privremene nesposobnosti nezaposlenih i za vrijeme učešća nezaposlenih u javnih radova;

utvrđivanje visine stipendije za vrijeme stručnog osposobljavanja, usavršavanja, prekvalifikacije u smjeru službe za zapošljavanje, uključujući i vrijeme privremene nesposobnosti.

2. Za izračunavanje prosječne zarade uzimaju se u obzir sve vrste plaćanja predviđene sistemom plata, koje se koriste u relevantnoj organizaciji, bez obzira na izvore ovih isplata, koje uključuju:

a) plate zaposlenima po tarifnim stavovima (službene plate) za odrađene sate;

b) plate zaposlenima za obavljeni rad po komadu;

c) zarade zaposlenima za obavljeni rad kao procenat prihoda od prodaje proizvoda (izvršenje radova, pružanje usluga) ili provizije;

d) plate izdate u bezgotovinskom obliku;

e) novčana naknada za odrađeno vrijeme licima na javnim funkcijama;

f) u redakcijama medija i umjetničkim organizacijama obračunate honorare zaposlenih, koji se sastoje od platni spisak ova izdanja i organizacije, i (ili) naknade za njihov rad, izvršen po stopama (stopama) autorske (scenske) naknade;

g) plate nastavnika ustanova osnovnog i srednjeg stručnog obrazovanja za časove nastave iznad umanjenog godišnjeg nastavnog opterećenja (uzimaju se u obzir u iznosu od jedne desetine za svaki mjesec obračunskog perioda, bez obzira na vrijeme obračuna); );

h) razlika u službenim platama zaposlenih koji su prešli na niže plaćeni posao (poziciju) uz zadržavanje visine službene plate na prethodnom mjestu rada (poziciji);

i) zarade, konačno obračunate na kraju kalendarske godine, po sistemu nagrađivanja (obračunavaju se u iznosu od jedne dvanaestine za svaki mjesec obračunskog perioda, bez obzira na vrijeme obračuna);

j) dodaci i dodaci na tarifne stavove (službene plate) za stručnu vještinu, klasu, stručnu spremu (klasni čin, diplomatski čin), radni staž (dužinu službe), posebne uslove državne službe, akademsko zvanje, akademsko zvanje, znanje stranog jezika, rad sa podacima koji predstavljaju državnu tajnu, kombinovanje zanimanja (položaja), proširenje uslužnih oblasti, povećanje obima obavljanja poslova, ispunjavanje dužnosti privremeno odsutnog radnika bez napuštanja glavnog posla, vođenje tima;

k) plaćanja u vezi sa uslovima rada, uključujući plaćanja zbog regionalne regulacije naknade za rad (u obliku koeficijenata i procentualne naknade na plate), uvećane plate za teške poslove, rad sa štetnim i (ili) opasnim i drugim posebnim uslovima rada, za rad noću, naknadu za rad vikendom i neradnim praznicima, platu za prekovremeni rad;

l) bonuse i naknade, uključujući naknade po osnovu rezultata rada za godinu i paušalnu naknadu za radni staž;

m) druge vrste plaćanja u skladu sa postojećim sistemima zarada u organizaciji.

3. Prosječna zarada zaposlenog se obračunava za posljednja 3 kalendarska mjeseca (od 1. do 1. dana) koji prethode mjesecu otpuštanja.

4. Prilikom obračuna prosečne zarade iz obračunskog perioda se isključuje vreme, kao i iznosi ostvareni u tom periodu, ako:

a) da je zaposlenik zadržao prosječnu zaradu u skladu sa zakonodavstvom Ruske Federacije;

b) da je zaposlenik primao privremenu invalidninu ili porodiljsku naknadu;

c) zaposleni nije radio zbog zastoja zbog krivice poslodavca ili iz razloga koji su van kontrole poslodavca i zaposlenog;

d) zaposleni nije učestvovao u štrajku, ali u vezi sa ovim štrajkom nije bio u mogućnosti da obavlja svoj posao;

e) zaposlenom su obezbeđeni dodatni plaćeni slobodni dani za brigu o deci sa invaliditetom i invalidima od detinjstva;

f) zaposlenik je u drugim slučajevima otpušten s posla uz potpunu ili djelimičnu zadržavanje plate ili bez isplate u skladu sa zakonodavstvom Ruske Federacije;

g) zaposleniku su omogućeni dani odmora (slobodno vrijeme) u vezi sa radom preko normalnog trajanja radnog vremena rotacijskim načinom organizacije rada iu drugim slučajevima u skladu sa zakonodavstvom Ruske Federacije.

5. Ako zaposleni za obračunski period nije imao stvarno obračunate zarade ili stvarno odrađene dane, ili se ovaj period sastojao od vremena isključenog iz obračunskog perioda u skladu sa stavom 4. ovog postupka, prosječna zarada utvrđuje se na osnovu iznosa stvarno obračunate zarade za prethodni vremenski period jednak obračunatoj.

6. Ako zaposleni za obračunski period i pre obračunskog perioda nije imao stvarno obračunate zarade ili stvarno odrađene dane, prosečna zarada se utvrđuje na osnovu stvarno obračunate zarade za dane koje je zaposleni stvarno radio u mesecu otpuštanje.

7. Prosječna dnevna zarada se koristi za određivanje prosječne zarade.

Prosječna zarada zaposlenog utvrđuje se množenjem prosječne dnevne zarade sa prosječnim mjesečnim brojem radnih dana u obračunskom periodu (u zavisnosti od utvrđenog trajanja radne sedmice u organizaciji).

Prosječne dnevne zarade se izračunavaju tako što se iznos zarada obračunate za obračunski period podijeli sa brojem stvarno odrađenih dana u ovom periodu.

Kada je zaposlenom raspoređeno nepuno radno vrijeme (nepuno radno vrijeme, nepuno radno vrijeme), prosječna dnevna zarada se izračunava tako što se iznos stvarno obračunate zarade podijeli sa brojem radnih dana prema kalendaru od 5 -dnevna (6-dnevna) radna sedmica koja pada na vrijeme odrađeno u procijenjenom periodu.

8. Prilikom utvrđivanja prosječne zarade zaposlenog za kojeg se utvrđuje zbirno obračunavanje radnih sati koristi se prosječna zarada po satu.

Prosječne zarade po satu izračunavaju se dijeljenjem stvarno obračunate plaće za obračunski period sa brojem stvarno odrađenih sati u tom periodu.

Prosječna zarada zaposlenog utvrđuje se množenjem prosječne satnice sa prosječnim mjesečnim brojem radnih sati u obračunskom periodu, u zavisnosti od utvrđenog trajanja radne sedmice.

9. Prilikom utvrđivanja prosječne zarade, bonusi i naknade stvarno obračunate za obračunski period uzimaju se u obzir sljedećim redoslijedom:

mjesečni bonusi i naknade - najviše jedna isplata za iste pokazatelje za svaki mjesec obračunskog perioda;

bonusi i naknade za period rada duži od jednog mjeseca - najviše jedna isplata za iste pokazatelje u iznosu mjesečnog dijela za svaki mjesec obračunskog perioda;

naknada po osnovu rezultata rada za godinu, jednokratna naknada za radni staž (staž), ostale naknade po osnovu rezultata rada za godinu, obračunate za prethodnu kalendarsku godinu - u iznosu od jedne dvanaestine za svaki mjesec obračunskog perioda, bez obzira na vrijeme naplate naknade.

U slučaju da vrijeme koje pada na obračunski period nije u potpunosti odrađeno ili je iz njega isključeno vrijeme u skladu sa stavom 4. ovog postupka, bonusi i naknade se uzimaju u obzir pri utvrđivanju prosječne zarade srazmjerno vremenu rada u obračunski period (osim mjesečnih bonusa koji se isplaćuju zajedno sa zaradama za dati mjesec).

Ako je zaposleni u organizaciji radio nepuno radno vrijeme, za koje se obračunavaju bonusi i naknade, a obračunate srazmjerno odrađenim satima, uzimaju se u obzir pri utvrđivanju prosječne zarade na osnovu stvarno obračunate iznose na način propisan ovim stavom.

10. Sa povećanjem organizacije (grana, strukturna jedinica) tarifnih stavova (službene plate, novčane naknade), prosječne zarade zaposlenih rastu sljedećim redoslijedom:

ako je do povećanja došlo u obračunskom periodu, uplate koje se uzimaju u obzir pri utvrđivanju prosečne zarade i obračunate za period koji prethodi povećanju uvećavaju se za koeficijente koji se obračunavaju dijeljenjem tarifnog iznosa (službene zarade, novčane naknade) utvrđenog u mesecu. o nastanku događaja sa kojim se vezuje očuvanje prosečne zarade, po tarifnim stavovima (službene plate, novčane naknade) za svaki od meseci obračunskog perioda;

ako je do povećanja došlo nakon obračunskog perioda do dana otpuštanja, povećavaju se prosječne zarade obračunate za obračunski period;

ako je do povećanja došlo nakon što je zaposlenik otpušten, povećanje prosječne zarade se ne vrši.

11. Povećanjem iznosa dodataka za kvalifikacionu kategoriju (klasni čin, diplomatski čin) i za posebne uslove javne službe, prosječne zarade zaposlenih rastu sljedećim redoslijedom:

ako je do povećanja došlo u obračunskom periodu, naknade za kvalifikacionu kategoriju (klasni čin, diplomatski čin), za posebne uslove državne službe, obračunate za period koji prethodi povećanju, uvećavaju se za koeficijente koji se izračunavaju dijeljenjem naznačeni dodaci utvrđeni u mjesecu nastanka događaja, od kojih je u vezi sa očuvanjem prosječne zarade, za prirast svakog od mjeseci obračunskog perioda;

ako je do povećanja došlo nakon što je zaposlenik otpušten, navedene naknade uključene u prosječnu zaradu se ne povećavaju.

O davanju saglasnosti na Proceduru za obračun prosječne zarade za utvrđivanje visine naknade za nezaposlene i stipendije koje se isplaćuju građanima za vrijeme stručnog osposobljavanja, prekvalifikacije i usavršavanja u smjeru organa službe ...

MINISTARSTVO RADA I SOCIJALNOG RAZVOJA RUSKE FEDERACIJE

RESOLUCIJA

U skladu sa naredbom Vlade Ruske Federacije od 23. maja 2003. N 670-r * Ministarstvo rada i socijalnog razvoja Ruske Federacije u dogovoru sa Ministarstvom finansija Ruske Federacije

________________

* Sabrani zakoni Ruske Federacije, 2003, N 21, član 2055.

odlučuje:

Odobreti Proceduru za obračun prosječne zarade u prilogu za utvrđivanje visine naknade za nezaposlene i stipendije koje se isplaćuju građanima za vrijeme stručnog osposobljavanja, prekvalifikacije i usavršavanja na smjeru službe za zapošljavanje.

Ministar

rada i društvenog razvoja

Ruska Federacija

A. Počinok

Registrovan

u Ministarstvu pravde

Ruska Federacija

23. oktobar 2003

registracija N 5196

Aplikacija. Postupak za obračun prosječne zarade za utvrđivanje visine naknade za nezaposlene i stipendija koje se isplaćuju građanima za vrijeme stručnog osposobljavanja, prekvalifikacije i usavršavanja na smjeru službe za zapošljavanje

Aplikacija

na dekret

Ministarstvo rada i

društveni razvoj

Ruska Federacija

od 12. avgusta 2003. godine N 62

1. Postupkom za obračun prosječne zarade za utvrđivanje visine naknade za nezaposlenost i stipendija koje se isplaćuju građanima za vrijeme stručnog osposobljavanja, prekvalifikacije i usavršavanja na smjeru službe za zapošljavanje (u daljem tekstu: Postupak) utvrđuju se pravila. za izračunavanje prosječne plaće (prosječne zarade) za slučajeve određivanja njene veličine, propisane Zakonom Ruske Federacije „O zapošljavanju stanovništva u Ruskoj Federaciji*, i to:

________________

* Sabrani zakoni Ruske Federacije, 1996, N 17, član 1915.

utvrđivanje visine naknade za nezaposlene, uključujući i period privremene nesposobnosti nezaposlenih lica i tokom perioda učešća nezaposlenog u javnim radovima;

utvrđivanje visine stipendije za vrijeme stručnog osposobljavanja, usavršavanja, prekvalifikacije u smjeru službe za zapošljavanje, uključujući i vrijeme privremene nesposobnosti.

2. Za izračunavanje prosječne zarade uzimaju se u obzir sve vrste plaćanja predviđene sistemom plata, koje se koriste u relevantnoj organizaciji, bez obzira na izvore ovih isplata, koje uključuju:

a) plate zaposlenima po tarifnim stavovima (službene plate) za odrađene sate;

b) plate zaposlenima za obavljeni rad po komadu;

c) zarade zaposlenima za obavljeni rad kao procenat prihoda od prodaje proizvoda (izvršenje radova, pružanje usluga) ili provizije;

d) plate izdate u bezgotovinskom obliku;

e) novčana naknada za odrađeno vrijeme licima na javnim funkcijama;

f) naknade zaposlenima koji su na platnom spisku ovih redakcija i organizacija, i (ili) naknade za njihov rad, obračunate u redakcijama medija i umjetničkih organizacija, po stopama (stopama) autora (etapna) naknada;

g) plate nastavnika ustanova osnovnog i srednjeg stručnog obrazovanja za časove nastave iznad umanjenog godišnjeg nastavnog opterećenja (uzimaju se u obzir u iznosu od jedne desetine za svaki mjesec obračunskog perioda, bez obzira na vrijeme obračuna); );

h) razlika u službenim platama zaposlenih koji su prešli na niže plaćeni posao (poziciju) uz zadržavanje visine službene plate na prethodnom mjestu rada (poziciji);

i) zarade, konačno obračunate na kraju kalendarske godine, po sistemu nagrađivanja (obračunavaju se u iznosu od jedne dvanaestine za svaki mjesec obračunskog perioda, bez obzira na vrijeme obračuna);

j) dodaci i dodaci na tarifne stavove (službene plate) za stručnu vještinu, klasu, stručnu spremu (klasni čin, diplomatski čin), radni staž (dužinu službe), posebne uslove državne službe, akademsko zvanje, akademsko zvanje, znanje stranog jezika, rad sa podacima koji predstavljaju državnu tajnu, kombinovanje zanimanja (položaja), proširenje uslužnih oblasti, povećanje obima obavljanja poslova, ispunjavanje dužnosti privremeno odsutnog radnika bez napuštanja glavnog posla, vođenje tima;

k) isplate vezane za uslove rada, uključujući isplate zbog regionalnog regulisanja naknada (u vidu koeficijenata i procentualnih dodataka na zarade), uvećane naknade za težak rad, rad sa štetnim i (ili) opasnim i drugim posebnim uslovima rada, za rad noću, plaćanje rada vikendom i neradnim praznicima, plaćanje prekovremenog rada;

l) bonuse i naknade, uključujući naknade po osnovu rezultata rada za godinu i paušalnu naknadu za radni staž;

m) druge vrste plaćanja u skladu sa postojećim sistemima zarada u organizaciji.

3. Prosječna zarada zaposlenog se obračunava za posljednja 3 kalendarska mjeseca (od 1. do 1. dana) koji prethode mjesecu otpuštanja. * 3)

4. Prilikom obračuna prosečne zarade iz obračunskog perioda se isključuje vreme, kao i iznosi ostvareni u tom periodu, ako:

a) da je zaposlenik zadržao prosječnu zaradu u skladu sa zakonodavstvom Ruske Federacije;

b) da je zaposlenik primao privremenu invalidninu ili porodiljsku naknadu;

c) zaposleni nije radio zbog zastoja zbog krivice poslodavca ili iz razloga koji su van kontrole poslodavca i zaposlenog;

d) zaposleni nije učestvovao u štrajku, ali u vezi sa ovim štrajkom nije bio u mogućnosti da obavlja svoj posao;

e) zaposlenom su obezbeđeni dodatni plaćeni slobodni dani za brigu o deci sa invaliditetom i invalidima od detinjstva;

f) zaposlenik je u drugim slučajevima otpušten s posla uz potpunu ili djelimičnu zadržavanje plate ili bez isplate u skladu sa zakonodavstvom Ruske Federacije;

g) zaposleniku su omogućeni dani odmora (slobodno vrijeme) u vezi sa radom preko normalnog trajanja radnog vremena rotacijskim načinom organizacije rada iu drugim slučajevima u skladu sa zakonodavstvom Ruske Federacije.

5. Ako zaposleni za obračunski period nije imao stvarno obračunate zarade ili stvarno odrađene dane, ili se ovaj period sastojao od vremena isključenog iz obračunskog perioda u skladu sa stavom 4. ovog postupka, prosječna zarada utvrđuje se na osnovu iznosa stvarno obračunate zarade za prethodni vremenski period jednak obračunatoj.

6. Ako zaposleni za obračunski period i pre obračunskog perioda nije imao stvarno obračunate zarade ili stvarno odrađene dane, prosečna zarada se utvrđuje na osnovu stvarno obračunate zarade za dane koje je zaposleni stvarno radio u mesecu otpuštanje.

7. Prosječna dnevna zarada se koristi za određivanje prosječne zarade.

Prosječna zarada zaposlenog utvrđuje se množenjem prosječne dnevne zarade sa prosječnim mjesečnim brojem radnih dana u obračunskom periodu (u zavisnosti od utvrđenog trajanja radne sedmice u organizaciji).

Prosječne dnevne zarade se izračunavaju tako što se iznos zarada obračunate za obračunski period podijeli sa brojem stvarno odrađenih dana u ovom periodu.

Kada je zaposlenom raspoređeno nepuno radno vrijeme (nepuno radno vrijeme, nepuno radno vrijeme), prosječna dnevna zarada se izračunava tako što se iznos stvarno obračunate zarade podijeli sa brojem radnih dana prema kalendaru od 5 -dnevna (6-dnevna) radna sedmica koja pada na vrijeme odrađeno u procijenjenom periodu.

8. Prilikom utvrđivanja prosječne zarade zaposlenog za kojeg se utvrđuje zbirno obračunavanje radnih sati koristi se prosječna zarada po satu.

Prosječne zarade po satu izračunavaju se dijeljenjem stvarno obračunate plaće za obračunski period sa brojem stvarno odrađenih sati u tom periodu.

Prosječna zarada zaposlenog utvrđuje se množenjem prosječne satnice sa prosječnim mjesečnim brojem radnih sati u obračunskom periodu, u zavisnosti od utvrđenog trajanja radne sedmice.

9. Prilikom utvrđivanja prosječne zarade, bonusi i naknade stvarno obračunate za obračunski period uzimaju se u obzir sljedećim redoslijedom:

mjesečni bonusi i naknade - najviše jedna isplata za iste pokazatelje za svaki mjesec obračunskog perioda;

bonusi i naknade za period rada duži od jednog mjeseca - najviše jedna isplata za iste pokazatelje u iznosu mjesečnog dijela za svaki mjesec obračunskog perioda;

naknada po osnovu rezultata rada za godinu, jednokratna naknada za radni staž (staž), ostale naknade po osnovu rezultata rada za godinu, obračunate za prethodnu kalendarsku godinu - u iznosu od jedne dvanaestine za svaki mjesec obračunskog perioda, bez obzira na vrijeme naplate naknade.

U slučaju da vrijeme koje pada na obračunski period nije u potpunosti odrađeno ili je iz njega isključeno vrijeme u skladu sa stavom 4. ovog postupka, bonusi i naknade se uzimaju u obzir pri utvrđivanju prosječne zarade srazmjerno vremenu rada u obračunski period (sa izuzetkom mjesečnih bonusa koji se isplaćuju zajedno sa zaradama za dati mjesec).

Ako je zaposleni u organizaciji radio nepuno radno vrijeme, za koje se obračunavaju bonusi i naknade, a obračunate srazmjerno odrađenim satima, uzimaju se u obzir pri utvrđivanju prosječne zarade na osnovu stvarno obračunate iznose na način propisan ovim stavom.

10. Sa povećanjem organizacije (grana, strukturna jedinica) tarifnih stavova (službene plate, novčane naknade), prosječne zarade zaposlenih rastu sljedećim redoslijedom:

ako je do povećanja došlo u obračunskom periodu, uplate koje se uzimaju u obzir pri utvrđivanju prosečne zarade i obračunate za period koji prethodi povećanju uvećavaju se za koeficijente koji se obračunavaju dijeljenjem tarifnog iznosa (službene zarade, novčane naknade) utvrđenog u mesecu. o nastanku događaja sa kojim se vezuje očuvanje prosečne zarade, po tarifnim stavovima (službene plate, novčane naknade) za svaki od meseci obračunskog perioda;

ako je do povećanja došlo nakon obračunskog perioda do dana otpuštanja, povećavaju se prosječne zarade obračunate za obračunski period;

ako je do povećanja došlo nakon što je zaposlenik otpušten, povećanje prosječne zarade se ne vrši.

11. Povećanjem iznosa dodataka za kvalifikacionu kategoriju (klasni čin, diplomatski čin) i za posebne uslove javne službe, prosječne zarade zaposlenih rastu sljedećim redoslijedom:

ako je do povećanja došlo u obračunskom periodu, naknade za kvalifikacionu kategoriju (klasni čin, diplomatski čin), za posebne uslove državne službe, obračunate za period koji prethodi povećanju, uvećavaju se za koeficijente koji se izračunavaju dijeljenjem naznačeni dodaci utvrđeni u mjesecu nastanka događaja, od kojih je u vezi sa očuvanjem prosječne zarade, za prirast svakog od mjeseci obračunskog perioda;

ako je do povećanja došlo nakon što je zaposlenik otpušten, navedene naknade uključene u prosječnu zaradu se ne povećavaju.

Tekst dokumenta ovjerava:

"Ruske novine",

N 220, 30.10.2003

O davanju saglasnosti na Proceduru za obračun prosječne zarade za utvrđivanje visine naknade za nezaposlene i stipendije koje se isplaćuju građanima za vrijeme stručnog osposobljavanja, prekvalifikacije i usavršavanja u smjeru službe za zapošljavanje

| Naziv dokumenta: | O davanju saglasnosti na Proceduru za obračun prosječne zarade za utvrđivanje visine naknade za nezaposlene i stipendije koje se isplaćuju građanima za vrijeme stručnog osposobljavanja, prekvalifikacije i usavršavanja u smjeru službe za zapošljavanje |

| Broj dokumenta: | 62 |

| Vrsta dokumenta: | Rezolucija Ministarstva rada i socijalnog razvoja Ruske Federacije |

| Telo domaćina: | Ministarstvo rada i socijalnog razvoja Ruske Federacije |

| Status: | Gluma |

| Objavljeno: | Nezavisni bibliotečki advokat br. 1, 2004 Normativni akti za kadrovske službe, N 1, 2004 Bilten Ministarstva rada i socijalnog razvoja Ruske Federacije, N 11, 2003 Dodatak "Rossiyskaya Gazeta", N 43, 2003 Zvanični dokumenti, N 41, 05.11.2003 Rossiyskaya Gazeta, N 220, 30.10.2003 |

| Datum usvajanja: | 12. avgusta 2003 |

| Datum stupanja na snagu: | 10. novembar 2003 |

Rezolucija Ministarstva rada Ruske Federacije od 12. avgusta 2003. br. 62 „O odobravanju postupka za izračunavanje prosečne zarade za utvrđivanje visine naknade za nezaposlene i stipendija koje se isplaćuju građanima tokom perioda stručnog osposobljavanja, prekvalifikacije i usavršavanja osposobljavanje u smeru službe za zapošljavanje" (u daljem tekstu Naredba br. 62) ...

Ovim Postupkom utvrđuju se pravila za obračun prosječne zarade za sljedeće slučajeve, predviđena Zakonom Ruske Federacije od 19. aprila 1991. godine br. 1032-1 „O zapošljavanju stanovništva u Ruskoj Federaciji“ (u daljem tekstu: Zakon br. 1032). -1):

- utvrđivanje iznosa naknade za nezaposlene, uključujući i period privremene nesposobnosti nezaposlenih i tokom perioda učešća nezaposlenih u javnim radovima (član 33. Zakona Ruske Federacije br. 1032-1);

- za utvrđivanje visine stipendije tokom perioda stručnog osposobljavanja, usavršavanja, prekvalifikacije u smeru službe za zapošljavanje, uključujući i period privremene nesposobnosti (član 29. Zakona br. 1032-1).

U skladu sa tačkom 2. Procedure br. 62, za izračunavanje prosečnih zarada uzimaju se u obzir sve vrste plaćanja predviđene sistemom zarada, koje se koriste u odgovarajućoj organizaciji, bez obzira na izvore ovih isplata, a koje uključuju:

a) plate zaposlenima po tarifnim stavovima (službene plate) za odrađene sate;

b) plate zaposlenima za obavljeni rad po komadu;

c) zarade zaposlenima za obavljeni rad kao procenat prihoda od prodaje proizvoda (izvršenje radova, pružanje usluga) ili provizije;

d) plate izdate u bezgotovinskom obliku;

e) novčana naknada za odrađeno vrijeme licima na javnim funkcijama;

f) naknade zaposlenima koji su na platnom spisku ovih redakcija i organizacija, i (ili) naknade za njihov rad, obračunate u redakcijama medija i umjetničkih organizacija, po stopama (stopama) autora (etapna) naknada;

g) plate nastavnika ustanova osnovnog i srednjeg stručnog obrazovanja za časove nastave iznad umanjenog godišnjeg nastavnog opterećenja (uzimaju se u obzir u iznosu od jedne desetine za svaki mjesec obračunskog perioda, bez obzira na vrijeme obračuna); );

h) razlika u službenim platama zaposlenih koji su prešli na niže plaćeni posao (poziciju) uz zadržavanje visine službene plate na prethodnom mjestu rada (poziciji);

i) zarade, konačno obračunate na kraju kalendarske godine, po sistemu nagrađivanja (obračunavaju se u iznosu od jedne dvanaestine za svaki mjesec obračunskog perioda, bez obzira na vrijeme obračuna);

j) dodaci i dodaci na tarifne stavove (službene plate) za stručnu vještinu, klasu, stručnu spremu (klasni čin, diplomatski čin), radni staž (dužinu službe), posebne uslove državne službe, akademsko zvanje, akademsko zvanje, znanje stranog jezika, rad sa podacima koji predstavljaju državnu tajnu, kombinovanje zanimanja (položaja), proširenje uslužnih oblasti, povećanje obima obavljanja poslova, ispunjavanje dužnosti privremeno odsutnog radnika bez napuštanja glavnog posla, vođenje tima;

k) isplate vezane za uslove rada, uključujući isplate zbog regionalnog regulisanja naknada (u vidu koeficijenata i procentualnih dodataka na zarade), uvećane naknade za težak rad, rad sa štetnim i (ili) opasnim i drugim posebnim uslovima rada, za rad noću, plaćanje rada vikendom i neradnim praznicima, plaćanje prekovremenog rada;

l) bonuse i naknade, uključujući naknade po osnovu rezultata rada za godinu i jednokratnu naknadu za radni staž.

Prilikom utvrđivanja prosječne zarade, bonusi i naknade stvarno obračunate za obračunski period uzimaju se u obzir sljedećim redoslijedom (tačka 9. Postupka br. 62):

- mjesečni bonusi i naknade - najviše jedna isplata za iste pokazatelje za svaki mjesec obračunskog perioda;

- bonusi i naknade za period rada duži od jednog mjeseca - najviše jedna isplata za iste pokazatelje u iznosu mjesečnog dijela za svaki mjesec obračunskog perioda;

- naknada po osnovu rezultata rada za godinu, jednokratna naknada za radni staž (staž), ostale naknade po osnovu rezultata rada za godinu, obračunate za prethodnu kalendarsku godinu - u iznosu od jedne dvanaestine za svaki mjesec obračunskog perioda, bez obzira na vrijeme naplate naknade.

U slučaju da vrijeme koje pada na obračunski period nije u potpunosti odrađeno ili je iz njega isključeno vrijeme u skladu sa tačkom 4. Postupka br. 62, bonusi i naknade se uzimaju u obzir pri utvrđivanju prosječne zarade srazmjerno odrađenom vremenu. tokom obračunskog perioda (osim mjesečnih bonusa koji se isplaćuju zajedno sa zaradom za dati mjesec).

Ako je zaposleni u organizaciji radio nepuno radno vrijeme, za koje se obračunavaju bonusi i naknade, a obračunate srazmjerno odrađenim satima, uzimaju se u obzir pri utvrđivanju prosječne zarade na osnovu stvarno obračunate iznose na način propisan ovim stavom.

m) druge vrste plaćanja u skladu sa postojećim sistemima zarada u organizaciji.

Ova lista je otvorena, stoga isplate koje nisu direktno navedene u njoj, već su predviđene sistemom nagrađivanja, odnosno utvrđene od strane lokalnih pravila organizacije su uključene u plaćanja koja se uzimaju u obzir za izračunavanje prosječne zarade.

Treba imati na umu da se za obračun prosječne zarade koriste isplate zaposlenima koje se ne odnose na naknade (npr. dividende, isplate osiguranja, materijalna pomoć i druga plaćanja koja nisu u vezi sa obavljanjem radne funkcije zaposlenog).

Period poravnanja.

Za posljednje se obračunavaju prosječne zarade zaposlenog 3 kalendarska mjeseca(od 1. do 1. dana) koji prethodi mjesecu razrješenja (tačka 3. Naredbe br. 62).

Prema tački 4. Naredbe br. 62, prilikom obračuna prosječne zarade, vrijeme se isključuje iz obračunskog perioda, kao i iznosi ostvareni za to vrijeme ako:

a) da je zaposlenik zadržao prosječnu zaradu u skladu sa zakonodavstvom Ruske Federacije;

b) da je zaposlenik primao privremenu invalidninu ili porodiljsku naknadu;

c) zaposleni nije radio zbog zastoja zbog krivice poslodavca ili iz razloga koji su van kontrole poslodavca i zaposlenog;

d) zaposleni nije učestvovao u štrajku, ali u vezi sa ovim štrajkom nije bio u mogućnosti da obavlja svoj posao;

e) zaposlenom su obezbeđeni dodatni plaćeni slobodni dani za brigu o deci sa invaliditetom i invalidima od detinjstva;

f) zaposlenik je u drugim slučajevima otpušten s posla uz potpunu ili djelimičnu zadržavanje plate ili bez isplate u skladu sa zakonodavstvom Ruske Federacije;

g) zaposleniku su omogućeni dani odmora (slobodno vrijeme) u vezi sa radom preko normalnog trajanja radnog vremena rotacijskim načinom organizacije rada iu drugim slučajevima u skladu sa zakonodavstvom Ruske Federacije.

Postupak utvrđivanja prosječne zarade.

Za utvrđivanje prosečne zarade koristi se prosečna dnevna zarada, utvrđena na način iz tačke 7. Postupka broj 62.

1) Izračunajte prosječnu dnevnu zaradu tako što ćete iznos stvarno obračunate zarade za obračunski period podijeliti sa brojem stvarno odrađenih dana u ovom periodu.

2) Prosječnu zaradu zaposlenog izračunati tako što se prosječna dnevna zarada pomnoži sa prosječnim mjesečnim brojem radnih dana u obračunskom periodu (u zavisnosti od utvrđenog trajanja radne sedmice u organizaciji).

Primjer 1.

Zaposleni, koji je otpušten 10. septembra 2004. godine, obratio se organizaciji sa zahtjevom da dostavi potvrdu o prosječnim primanjima službe za zapošljavanje. Obračunski period obuhvata jun, jul, avgust 2004. godine.

Zvanična plata zaposlenog je 5.000 rubalja, mesečni bonus koji se isplaćuje zajedno sa zaradom je 1.000 rubalja. Istovremeno, zaposleni je u junu i julu radio u punom iznosu, au avgustu je bolovao tri radna dana. Broj radnih dana prema rasporedu 5-dnevne radne sedmice:

jun - 21 dan;

jul - 22 dana;

avgust - 22 dana, od čega je 19 dana stvarno odrađeno.

U avgustu je plata zaposlenog iznosila 4.318,18 rubalja (5000: 22 x 19), mesečni bonus je bio 863,64 rubalja (1000: 22 x 19).

Prema tački 9. Procedure, ako period obračuna nije u potpunosti odrađen, bonusi i naknade uzimaju se u obzir pri utvrđivanju prosječne zarade srazmjerno vremenu rada u obračunskom periodu (osim mjesečnih bonusa isplaćenih zajedno sa zaradom za određenom mjesecu).

(5000 rubalja + 5000 rubalja + 4318,18 rubalja + 1000 rubalja + 1000 rubalja + 863,64 rubalja): (21 + 22 + 19) = 277,13 rubalja.

277,13 rubalja x ((21 + 22 + 22): 3) = 6004,48 rubalja.

Ako zaposleni za obračunski period nije imao stvarno obračunate zarade ili stvarno odrađene dane, tada se prosječna zarada utvrđuje na osnovu stvarno obračunate zarade za prethodni vremenski period, jednakog obračunatoj (tačka 5. Procedura br. 62).

Primjer 2.

U ovom slučaju, u obračunskom periodu (jun, jul, avgust) zaposleni nije imao stvarno odrađene dane i stvarno obračunate zarade, budući da su periodi službenih putovanja, bolovanja, godišnjih odmora isključeni iz obračuna na osnovu tačke 4. postupka br. 62.

U skladu sa tačkom 5. Naredbe br. 62, prosječne zarade u ovom slučaju utvrđuju se na osnovu stvarno obračunate zarade za prethodni vremenski period, jednakog obračunatom (mart, april, maj). Broj radnih dana u datom periodu prema rasporedu 5-dnevne radne sedmice:

mart - 22. dan;

april - 22 dana;

maj - 18 dana, od čega je 14 dana stvarno odrađeno.

1) Odredite prosječnu dnevnu zaradu:

3889 rubalja: 14 dana = 278 rubalja.

2) Odredimo prosječnu zaradu, koja mora biti naznačena u uvjerenju dostavljenom službi za zapošljavanje:

278 rubalja x ((22 + 22 + 18): 3) = 5745 rubalja.

Ako zaposleni za obračunski period i prije obračunskog perioda nije imao stvarno obračunate plate ili stvarno odrađene dane, tada se prosječna zarada utvrđuje na osnovu stvarno obračunate zarade za dane koje je zaposlenik stvarno radio u mjesecu otpuštanja. (tačka 6. postupka br. 62).

Primjer 3.

Zaposlenik koji je primljen 12. maja 2004. godine, a otpušten 10. septembra 2004. godine, obratio se organizaciji sa zahtjevom da dostavi potvrdu o prosječnim primanjima za službu zapošljavanja. Njegova službena plata bila je 5.000 rubalja. U ovom periodu zaposleni:

U ovom slučaju, ni za obračunski period (jun, jul, avgust) niti pre obračunskog perioda (maj) zaposleni nije imao stvarno odrađene dane i stvarno obračunate zarade, budući da su periodi službenih putovanja, bolovanja, godišnjih odmora isključeni iz obračuna na dan. na osnovu tačke 4. procedure br.62.

U skladu sa tačkom 6. Postupka br. 62, prosječna zarada u ovom slučaju utvrđuje se na osnovu iznosa obračunate zarade za stvarno odrađene dane u mjesecu otpuštanja.

1) Odredite prosječnu dnevnu zaradu:

682 rubalja: 3 dana = 227 rubalja.

2) Odredimo prosječnu zaradu, koja mora biti naznačena u uvjerenju dostavljenom službi za zapošljavanje:

227 rubalja x 22 = 4994 rubalja, gde je 22 broj radnih dana u septembru 2004.

Kraj primjera.

Kada je zaposlenom raspoređeno nepuno radno vreme (nepuno radno vreme, nepuno radno vreme), prosečna dnevna zarada se izračunava tako što se iznos stvarno obračunate zarade podeli sa brojem radnih dana prema kalendaru 5-dnevnog (6- dan) radna sedmica koja pada na radno vrijeme u obračunskom periodu.

Postupak utvrđivanja prosječne zarade u sumarnom obračunu radnih sati.

Za utvrđivanje prosečne zarade zaposlenog koji ima zbirnu evidenciju radnih sati koristi se prosečna zarada po satu, što je regulisano tačkom 8. Postupka broj 62.

1) Izračunajte prosječnu zaradu po satu tako što ćete iznos stvarno obračunate zarade za obračunski period podijeliti sa brojem stvarno odrađenih sati u ovom periodu.

2) Prosječnu zaradu zaposlenog izračunati tako što se prosječna zarada po satu pomnoži sa prosječnim mjesečnim brojem radnih sati u obračunskom periodu (u zavisnosti od utvrđenog trajanja radne sedmice).

Primjer 4.

Zaposleni, koji je otpušten 10. septembra 2004. godine, obratio se organizaciji sa zahtjevom da dostavi potvrdu o prosječnim primanjima službe za zapošljavanje. Obračunski period obuhvata jun, jul, avgust 2004. godine. Zaposlenik je uspostavljen sa zbirnim obračunom radnog vremena.

Broj radnih sati prema rasporedu 40-časovne radne sedmice:

jun - 167 sati, od čega 150 sati rada i plata 4500 rubalja;

jul - 176 sati, od toga 140 sati rada i plata 4200 rubalja;

Avgust - 176 sati, od čega je 160 sati odrađeno i plata je bila 4600 rubalja.

1) Odredite prosječnu zaradu po satu:

(4500 rubalja + 4200 rubalja + 4600 rubalja): (150 sati + 140 sati + 160 sati) = 29,56 rubalja.

2) Odredimo prosječnu zaradu, koja mora biti naznačena u uvjerenju dostavljenom službi za zapošljavanje:

29,56 rubalja x ((167 + 176 + 176): 3) = 5113,88 rubalja.

Obračun prosječne zarade uz povećanje plata.

U skladu sa tačkom 10 Naredbe br. 62, povećanjem organizacije (filijale, strukturne jedinice) tarifnih stavova (službene plate, novčane naknade), prosječne zarade zaposlenih rastu sljedećim redoslijedom:

1) ako je do povećanja došlo u toku obračunskog perioda, uplate koje se uzimaju u obzir pri utvrđivanju prosječne zarade i obračunate za period koji prethodi povećanju uvećavaju se za koeficijente koji se izračunavaju dijeljenjem tarifnog iznosa (službene zarade, novčane naknade) utvrđenog u mjesecu nastanka događaja sa kojim očuvanje prosječne zarade povezano je sa tarifnim stavovima (službene plate, novčane naknade) za svaki od mjeseci obračunskog perioda.

Primjer 5.

Zaposlenik otpušten 10. septembra 2004. godine obratio se organizaciji sa zahtjevom da dostavi potvrdu o prosječnim zaradama službe za zapošljavanje. Period poravnanja (jun, jul, avgust 2004.) je u potpunosti razrađen. U strukturnoj diviziji organizacije (u kojoj je naveden otpušteni radnik) plate su od 1. avgusta povećane sa 5.000 rubalja na 6.200 rubalja.

b) Odrediti prosječnu dnevnu zaradu:

((5000 rubalja + 5000 rubalja) x 1,24 + 6200 rubalja): 65 dana. = 286,15 rubalja, gde je 65 broj stvarno odrađenih dana u obračunskom periodu;

286,15 rubalja x (65 dana: 3) = 6199,92 rubalja;

2) ako je do povećanja došlo nakon namirenja prije dana otkaza, prosječne zarade obračunate za obračunski period su u porastu.

Primjer 6.

Zaposlenik otpušten 10. septembra 2004. godine obratio se organizaciji sa zahtjevom da dostavi potvrdu o prosječnim zaradama službe za zapošljavanje. Period poravnanja (jun, jul, avgust 2004.) je u potpunosti razrađen. U strukturnoj jedinici organizacije (u kojoj je naveden otpušteni zaposlenik) plate su od 1. septembra povećane sa 5.000 rubalja na 6.200 rubalja. U januaru 2004. godine obračunat je i isplaćen bonus na osnovu rezultata rada u 2003. godini u iznosu od 2.000 rubalja.

a) Odredite koeficijent povećanja:

6200 rubalja: 5000 rubalja = 1,24 rubalja.

b) Odrediti prosječnu dnevnu zaradu.

U skladu sa tačkom 9. Postupka br. 62, naknada po osnovu rezultata rada za prethodnu kalendarsku godinu obračunava se u iznosu od jedne dvanaestine za svaki mjesec obračunskog perioda, bez obzira na vrijeme kada se naknada obračunava:

((5000 rubalja + 5000 rubalja + 5000 rubalja + (2000: 12 x 3)): 65 dana = 238,46 rubalja, pri čemu je 65 broj stvarno odrađenih dana u obračunskom periodu;

c) Odrediti prosječnu zaradu koja mora biti naznačena u potvrdi koja se dostavlja službi za zapošljavanje:

(238,46 rubalja x (65 dana: 3)) x 1,24 = 6406,63 rubalja;

3) ako je do napredovanja došlo nakon otpuštanja radnika, povećanje prosječne zarade nije proizvedeno.

U skladu sa tačkom 11. Naredbe broj 62, uz povećanje visine naknade za kvalifikacionu kategoriju (klasni čin, diplomatski čin) i za posebne uslove javne službe, prosečna primanja zaposlenih uvećavaju se po sledećem redosledu:

- ako je do povećanja došlo u obračunskom periodu, naknade za kvalifikacionu kategoriju (klasni čin, diplomatski čin), za posebne uslove državne službe, obračunate za period koji prethodi povećanju, uvećavaju se za koeficijente koji se izračunavaju dijeljenjem naznačeni dodaci utvrđeni u mjesecu nastanka događaja, od kojih je u vezi sa očuvanjem prosječne zarade, za prirast svakog od mjeseci obračunskog perioda;

- ako je do povećanja došlo nakon što je zaposlenik otpušten, navedene naknade uključene u prosječnu zaradu se ne povećavaju.

Za više detalja o pitanjima u vezi sa obračunom prosječne plate možete pronaći u knjizi AD "BKR-Intercom-Revizija" Postupak za obračun prosječne plate».

Ovaj materijal je pripremila grupa konsultantskih metodologa