Επεξεργασμένη Δήλωση: Γενικές Αρχές Πλήρης

Κατά τον εντοπισμό σφαλμάτων στις παρεχόμενες αρχές υποβολής εκθέσεων, απαιτείται εκλεπτυσμένη δήλωση. Στην τέχνη της NK. 81, ρυθμίζοντας τη διαδικασία για την παροχή του. Σκεφτείτε περαιτέρω τον τρόπο πλήρωσης της δήλωσης βελτίωσης.

Γενικά θέματα

Σε ορισμένες περιπτώσεις, μετά τη χορήγηση υποβολής εκθέσεων στο FTS, ο πληρωτής ανακαλύπτει ότι η τεκμηρίωση δεν αντικατοπτρίζει ορισμένες πληροφορίες ή υπάρχουν σφάλματα, σε σχέση με τους οποίους αλλάζει η φορολογητέα βάση. Συνεπώς, θα επηρεάσει την αξία της υποχρεωτικής πληρωμής. Σύμφωνα με το άρθρο 81 του άρθρου της ΝΑΚ, πρέπει να υποβληθεί διευκρινισμένη δήλωση στο θέμα. Καταρχάς, ο πληρωτής πρέπει να διαπιστώσει εάν τα σφάλματα υποβάλλουν σε αναφορές για την κλίση της αξίας της πληρωμής. Σύμφωνα με αυτό, θα έχει το δικαίωμα ή την υποχρέωση να κάνει προσαρμογές στο έγγραφο.

Γενικοί κανόνες

Σύμφωνα με τα άρθρα 81 και 54 του NC, σε περίπτωση προσδιορισμού σφαλμάτων κατά την τρέχουσα περίοδο, κατά τον υπολογισμό της βάσης που σχετίζεται με προηγούμενα χρονικά τμήματα, η επανυπολογισμός των υποχρεώσεων διεξάγεται στο διάστημα ανίχνευσης της ανακρίβειας. Επομένως, ο πληρωτής παρέχεται με εκλεπτυσμένη φορολογική δήλωση για την περίοδο κατά την οποία έγινε η παραμόρφωση. Εκτός από αυτό, σε ορισμένες περιπτώσεις, η επιθεώρηση απαιτεί έναν υπολογισμό αναφοράς. Αντικατοπτρίζει τους λόγους για τη λήψη προσαρμογών στην αναφορά νωρίτερα. Στην πράξη, εμφανίζονται ορισμένες δυσκολίες στο σχεδιασμό του εγγράφου. Κατά την συμπλήρωση της δήλωσης, πρέπει να ληφθούν υπόψη ορισμένα συγκεκριμένα σημεία.

Αποχρώσεις

Η επικαιροποιημένη δήλωση πρέπει να περιέχει σωστά υπολογισμένα ποσά πληρωμής και όχι η διαφορά μεταξύ της σωστής τιμής του μεγέθους και της απαρίθμής. Τα αποτελέσματα των επιθεωρήσεων που εκτελούνται από την επιθεώρηση για την περίοδο κατά την οποία εντοπίζονται σφάλματα, ώστε να ληφθούν υπόψη στην αλλαγή αναφοράς, δεν υπάρχει ανάγκη. Η διάρκεια της χορήγησης διορθωτικού εγγράφου στο NC δεν ορίζεται. Από την άποψη αυτή, η επικαιροποιημένη δήλωση μπορεί να σταλεί ανά πάσα στιγμή μετά το σφάλμα ανιχνεύσει. Τα ελαττώματα θα αναγνωριστούν διορθωμένα μόνο εάν το θέμα θα δοθεί σε μια εκλεπτυσμένη δήλωση. Εάν ο οργανισμός ελέγχου αρχίσει ή στείλει ειδοποίηση της ανάθεσης, το έγγραφο διόρθωσης είναι αξιοσημείωτο.

Παράδειγμα

Ο οργανισμός κατά το 2ο τρίμηνο του 2007 ανακάλυψε μια παραμόρφωση που γίνεται στο 1ο τετραγωνικό μέτρο. Κατά συνέπεια, η λογιστική και η φορολογική δήλωση παραδοτήθηκε με λάθη. Η εταιρεία πρέπει να παρέχει ένα διορθωτικό έγγραφο. Για να αποσαφηνιστεί η δήλωση των κερδών και άλλων κρατήσεων, είναι επομένως για το πρώτο τρίμηνο. Στη λογιστική, η διόρθωση σφάλματος πραγματοποιείται σύμφωνα με τους κανόνες της παραγράφου 11 των οδηγιών σχετικά με τη διαδικασία καταχώρισης και υποβολής εκθέσεων. Εγκρίνονται με τη σειρά του Υπουργείου Οικονομικών αριθ. 67N της 22ης Ιουλίου 2003, σύμφωνα με τις οδηγίες, κατά τον προσδιορισμό των σφαλμάτων εντός του έτους αναφοράς, οι διορθώσεις της προηγουμένως χορηγήθηκαν στην αναφορά δεν πρέπει να είναι απαραίτητες. Οι προσαρμογές λαμβάνουν υπόψη τον μήνα στον οποίο βρέθηκαν στρεβλώσεις. Θα πρέπει να ληφθεί υπόψη ότι, εάν, κατά τη διευκρίνιση, το ποσό του φόρου μειώνεται, ο φορέας ελέγχου μπορεί να ελέγξει επανεμφάνιση της περιόδου για τις οποίες γίνονται αλλαγές. Ωστόσο, αυτό επιτρέπεται εάν είναι εντός τριών ετών που προηγείται του έτους κατά το οποίο αποκαλύφθηκε η παραμόρφωση.

Την εξειδίκευση της χορήγησης

Όπως προαναφέρθηκε, η NK δεν καθιερώνει μια σαφή περίοδο στην οποία παρέχεται η δήλωση των εξευγενισμένων εισοδημάτων ή άλλων πληρωμών. Από αυτό προκύπτει ότι με την παρουσίαση του διορθωτικού εγγράφου κατά το τρέχον έτος για τις περιόδους για τις οποίες η πίεση και η δοκιμή, η περίπτωση ελέγχου δεν μπορεί να αρνηθεί την υιοθέτησή του. Ταυτόχρονα, ο έλεγχος πεδίου μπορεί να καλύψει μόνο το 3 προηγούμενο έτος πριν από την πραγματοποίηση της αντίστοιχης απόφασης. Από αυτό προκύπτει ότι εάν η επιχείρηση αποκάλυψε ένα σφάλμα της περιόδου που η επιθεώρηση δεν ισχύει, δεν υπάρχει νόημα να διορθωθεί το νόημά της. Πρώτα απ 'όλα, αυτό καθορίζεται από το γεγονός ότι το FNS δεν θα είναι σε θέση να δοκιμάσει αυτό το χρόνο, ακόμα και αν ο πληρωτής εμφανίζεται σε καθυστέρηση. Επιπλέον, το θέμα δεν θα είναι σε θέση να επιστρέψει ούτε για να μετρήσει την υπερβολική παραποίηση εάν η ποσότητα των μειώσεων θα μειωθεί κατά τη διόρθωση. Την αναθεώρηση των υποχρεώσεων του πληρωτή, τόσο πέρα \u200b\u200bαπό το πλαίσιο της τριετούς περιόδου.

Αμφιλεγόμενη κατάσταση

Σύμφωνα με την τέχνη. 78 Κωδικός, ο οποίος επικαλύπτεται, το ποσό πρέπει να πιστωθεί σε μελλοντικές πληρωμές σε αυτό ή άλλους φόρους, καθυστερούμενες καθυστερήσεις άλλων κρατήσεων ή επιστραφεί. Η κατάλληλη δήλωση μπορεί να αποσταλεί εντός τριών ετών από την ημερομηνία πληρωμής. Σε μια τέτοια κατάσταση, μπορεί να υπάρχει κάποιο πρόβλημα. Ο πληρωτής παρέχει μια εκλεπτυσμένη δήλωση με μειωμένο ποσό εκπτώσεων και δήλωση κατάταξης. Κατά την ημερομηνία των εγγράφων των εγγράφων, η περίοδος κατά την οποία ο φορέας ελέγχου δικαιούται να ελέγξει τις εκθέσεις, έληξε. Κατά συνέπεια, η επιθεώρηση δεν έχει λόγο να εκπληρώσει τις πλήρεις δραστηριότητες σχετικά με την τεκμηρίωση.

Στην περίπτωση αυτή, το FTS συνιστά στην εδαφική διαίρεση να υιοθετήσει τη δήλωση διόρθωσης. Η δήλωση πίστωσης ή επιστροφής θεωρείται υπόψη το έγγραφο στήριξης που παρέχεται από τον πληρωτή, ακολουθούμενη από τη σχετική απόφαση. Έτσι, το βάρος των αποδείξεων εμπίπτει στο θέμα. Εάν παρέχεται μια εκλεπτυσμένη δήλωση ΦΠΑ και μειώνεται η ποσότητα των μειώσεων, τότε η κατάλληλη αίτηση για δοκιμή / επιστροφή χρημάτων δεν θα ικανοποιηθεί. Για την πληρωμή αυτή, δημιουργείται διαφορετική στιγμή από την οποία αρχίζει ο υπολογισμός της περιόδου πίεσης. Είναι ο αριθμός ημερολογίου του τέλους της αντίστοιχης περιόδου. Εάν η επικαιροποιημένη δήλωση ΦΠΑ υποβλήθηκε μετά από 3 χρόνια από την ημερομηνία ολοκλήρωσης του χρόνου, στην οποία αποκαλύφθηκε η θετική διαφορά, η αποζημίωση του δεν παράγεται.

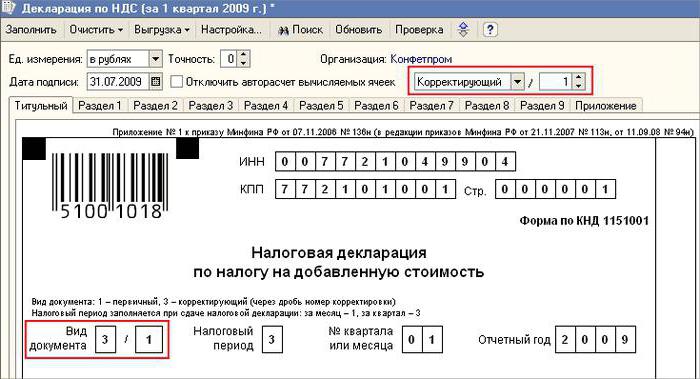

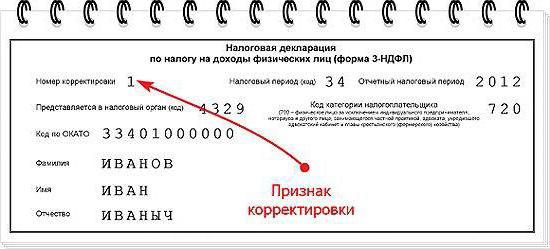

Δείκτης εκλεπτυσμένη δήλωση

Η εγγραφή πραγματοποιείται με την ίδια μορφή που χρησιμοποιήθηκε για την πραγματοποίηση αρχικών πληροφοριών. Η επικαιροποιημένη δήλωση σχετικά με το σύστημα USN ή άλλου συστήματος περιλαμβάνει τα ίδια φύλλα που υπήρχαν στην αρχική αναφορά, με την αντικατάσταση εσφαλμένων πληροφοριών σωστή, καθώς και την προσθήκη δεδομένων που υποδεικνύονται προηγουμένως. Τα τμήματα 8-12 περιέχουν ένα ειδικό πεδίο. Γεμίζεται μόνο με τις αποσαρίξεις της δήλωσης - 001 "τη συνάφεια των προηγουμένως παρεχόμενων δεδομένων". Τα τμήματα 8-9 καταρτίζονται από τον πληρωτή, 10-11 - παράγοντες. Στο τμήμα. 12 υποθέσεις γίνονται από άτομα που δεν συμβάλλουν στον ΦΠΑ, αλλά από το τιμολόγιο τιμολόγησης στους πελάτες. Το γράφημα 001 δείκτης μπορεί να έχει μία από τις ακόλουθες τιμές:

- 0 - Εάν είναι απαραίτητο, εστιάζετε στα ανακλώμενα δεδομένα σε αυτή την ενότητα. Σε άλλα πεδία με ένα σημάδι 0 κάνουν τις σωστές πληροφορίες.

- 1 - Εάν δεν χρειάζεται να κάνετε αλλαγές, καθώς τα δεδομένα που παρέχονται προηγουμένως είναι σωστά. Σε άλλους τομείς τοποθετούνται.

Στη σελίδα τίτλου, υπάρχει επίσης ένα πεδίο, υποχρεωτικό να γεμίσει, είναι ο αριθμός ρύθμισης. Συμβάλλει σε αυτό που αντιστοιχεί στον αριθμό σειράς της ένδειξης των αλλαγών στην υποβολή εκθέσεων. Στην περίπτωση της πρωτογενούς παροχής της δήλωσης, το 001 είναι εγκατεστημένο. Με κάθε μεταγενέστερη ρύθμιση, ο αριθμός ποικίλλει ανάλογα με την αύξηση - 002, 003 και ούτω καθεξής.

Χαρακτηριστικά premium

Ορισμένες δυσκολίες προκύπτουν από την παροχή διορθωτικού εγγράφου στην επιχείρηση που έχει παύσει να υφίσταται, αλλά τα καθήκοντά του και τα δικαιώματά του μεταφέρθηκαν σε άλλη εταιρεία. Αυτή η κατάσταση είναι χαρακτηριστική της αναδιοργάνωσης που εκτελείται με τη μορφή σύνδεσης. Εδώ πρέπει να αναφέρετε στην τέχνη. 50 nk. Στην παράγραφο 5, λέγεται ότι, στην περίπτωση της προσκόλλησης μιας νομικής οντότητας στο άλλο, η κατάσχεση στην υποχρεωτική επιχείρηση ως διάδοχος της υποχρέωσης εκπτώσεως υποχρεωτικών πληρωμών. Εάν ο διάδοχος αποκαλύφθηκε στις δηλώσεις που παρέσχε η Εταιρεία για την αναδιοργάνωση, τη στρέβλωση, η οποία οδήγησε στην κλίση του ποσού που πρέπει να καταβληθεί, τότε πρέπει να καταρτίσει ένα διόρθωση και να το παρουσιάσει για λογαριασμό του. Η εκλεπτυσμένη δήλωση αποστέλλεται στον τόπο της λογιστικής της προσκόλλησης του οργανισμού.

Σημαντική στιγμή

Μην ξεχνάτε ότι η Αλληλότητα με τον τόπο χορήγησης διορθωτικού εγγράφου δεν απαλλάσσει από τη διάδοχη επιχείρηση από τη θέσπιση προϋπολογισμού στο οποίο πρέπει να ληφθεί το ποσό. Εάν αυτό είναι το ομοσπονδιακό επίπεδο, η πολυπλοκότητα δεν θα προκύψει. Τα προβλήματα μπορούν να είναι εάν ο φόρος πρέπει να εγγραφεί στον περιφερειακό προϋπολογισμό. Ας υποθέσουμε ότι, όταν αναδιοργανώνται με τη μορφή σύνδεσης στο Jurlso, το οποίο βρίσκεται στην επικράτεια ενός από τα θέματα της χώρας, παύει να υπάρχει. Κατά τη διάρκεια του έργου του, αποκαλύφθηκαν λάθη στις αναφορές που παρείχαν νωρίτερα. Ο διάδοχος ταυτόχρονα βρίσκεται σε άλλη περιοχή. Εφαρμόζει ένα διορθωτικό έγγραφο στη λογιστική του και το ποσό των καθυστερημένων καθυστερήσεων θα εξαργυρωθεί στον προϋπολογισμό αυτού του θέματος στο οποίο θα έπρεπε να είχε αφαιρεθεί από μια συνδεδεμένη επιχείρηση.

Επιπροσθέτως

Σε περίπτωση ανίχνευσης στην αναφορά αναξιόπιστων πληροφοριών και στρεβλώσεων που δεν οδηγούν σε μείωση του ποσού του φόρου, η παροχή διορθωτικού εγγράφου είναι το δικαίωμα και όχι η ευθύνη του πληρωτή. Στην προηγούμενη έκδοση της τέχνης. 81 nk Μια τέτοια σύνθεση απουσιάζει. Ως αποτέλεσμα, το δικαίωμα ενός θέματος, όχι σε όλες τις περιπτώσεις που συσχετίζεται με την υποχρέωση της επιθεώρησης να υποβάλει τροποποιημένη αναφορά. Επί του παρόντος, ο παράνομος της άρνησης FNS γίνεται εμφανής. Η δομή ελέγχου υποχρεούται να υιοθετήσει μια εκλεπτυσμένη δήλωση και να καταγράψει το αργότερο την ημέρα (εργαζόμενος), η οποία ακολουθεί τον αριθμό των εγγράφων του ημερολογίου.

Απαλλαγή από την ευθύνη

Μια εκλεπτυσμένη δήλωση μπορεί να χρησιμοποιηθεί ως μηχανισμός που παρέχει έναν πληρωτή από την επιβολή κυρώσεων. Αυτή η κατάσταση επιτρέπεται υπό ορισμένες προϋποθέσεις. Εάν οι διορθωτικές δηλώσεις παρέχονται στην επιθεώρηση μετά την προθεσμία για την υποβολή της δήλωσης και της περιόδου έκπτωσης, το θέμα απαλλάσσεται από την ευθύνη εάν:

- Τα έγγραφα απευθύνονται πριν από το σημείο όταν το άτομο έμαθε για την ανίχνευση του φορέα ελέγχου του γεγονότος της μείωσης των ποσών για την πληρωμή ή το πεπρωμένο. Ταυτόχρονα, πριν από την παροχή διορθωτικών εκθέσεων, το θέμα συνέβαλε στην έλλειψη πληρωμής και κυρώσεων.

- Η επικαιροποιημένη δήλωση παρέχεται μετά την επιτόπια επιθεώρηση για την αντίστοιχη περίοδο, σύμφωνα με τα αποτελέσματα των οποίων εντοπίστηκαν σφάλματα ή παρατυπίες εκείνων ή άλλων πληροφοριών που οδηγούν στην κλίση των ποσών των αμοιβών.

Η απαλλαγή από την ευθύνη συνεπάγεται τον αποκλεισμό των επιβολών κυρώσεων. Ταυτόχρονα, το καθήκον πληρωμής της πέννης παραμένει. Αυτό οφείλεται στο γεγονός ότι δεν ανήκουν σε μέτρα φορολογικής υποχρέωσης. Επιπλέον, το διάταγμα της 5 της 28.02.2001 διαπιστώθηκε ότι στις περιπτώσεις αυτές αναφέρεται στην απαλλαγή από την ευθύνη των 120 και 122 από τα άρθρα της ΝΚ.

συμπέρασμα

Το ερώτημα σχετικά με τη δοκιμή των φορολογικών ποσών στη διορθωτική δήλωση επιλύεται από τον οργανισμό ελέγχου μετά την καταχώριση της τροποποιημένης αναφοράς. Η επιθεώρηση μπορεί να αρνηθεί να υποβληθεί. Στην περίπτωση αυτή, η επικαιροποιημένη δήλωση θα καταχωρηθεί και θα ληφθεί υπόψη μόνο. Με μια θετική λύση, ο υπάλληλος των FTS πρέπει να λάβει ορισμένες ενέργειες. Πρώτα απ 'όλα, είναι υποχρεωμένη να ακυρώσει την καταχώριση που κατατίθεται από την επικαιροποιημένη δήλωση. Μετά από αυτό, εφαρμόζει ειδική διαδικασία για τον καθορισμό του διορθωτικού εγγράφου. Εάν το σφάλμα που οδηγεί σε μια αλλαγή του οφειλόμενου φόρου εντοπίζεται μετά από τριετή περίοδο, το θέμα δεν μπορεί να υποβάλει εκλεπτυσμένη δήλωση. Στην περίπτωση αυτή, η παροχή διορθωτικού εγγράφου δεν αποτελεί καθήκον, αλλά το δικαίωμα του πληρωτή.