Строк позовної давності з транспортного податку для фізичних осіб

Автовласникам, які мають старі борги з транспортного податку, слід пам'ятати, що з цього виду платежів існує термін позовної давності. Це означає, що податкові служби не завжди має правовимагати погашення таких заборгованостей.

Цей оглядовий матеріал допоможе розібратися, що таке термін давності притягнення до відповідальності за несплату податку і чим він відрізняється від строку позовної давності, а також коли громадянин може нічого не платити державі.

Строк давності притягнення до відповідальності за несплату транспортного податку

Усі часові проміжки, протягом яких , встановлюються на законодавчому рівні. У 2019 році термін позовної давності щодо транспортного податку за порушення його сплати регламентується ч. 1 ст. 113 НК РФ. Відповідно до неї, якщо з наступного дня після закінчення податкового періоду або з дня вчинення порушення щодо сплати податків пройшло 3 роки, то особа, яка вчинила податкове порушення, може бути притягнуто до відповідальності.

Абз. 1 год. 1 ст. 113 НК РФ

Особа не може бути притягнута до відповідальності за вчинення податкового правопорушення, якщо з дня його скоєння або з наступного дня після закінчення податкового (розрахункового) періоду, протягом якого було вчинено це правопорушення, та до моменту винесення рішення про притягнення до відповідальності закінчилися три роки ( термін давності).

Таким чином, термін давності за несплату податків становить 3 роки.У разі несплати транспортного податку юр. Особою трирічний строк відраховується з наступного дня після закінчення податкового періоду, тобто року, за який не було сплачено податку.

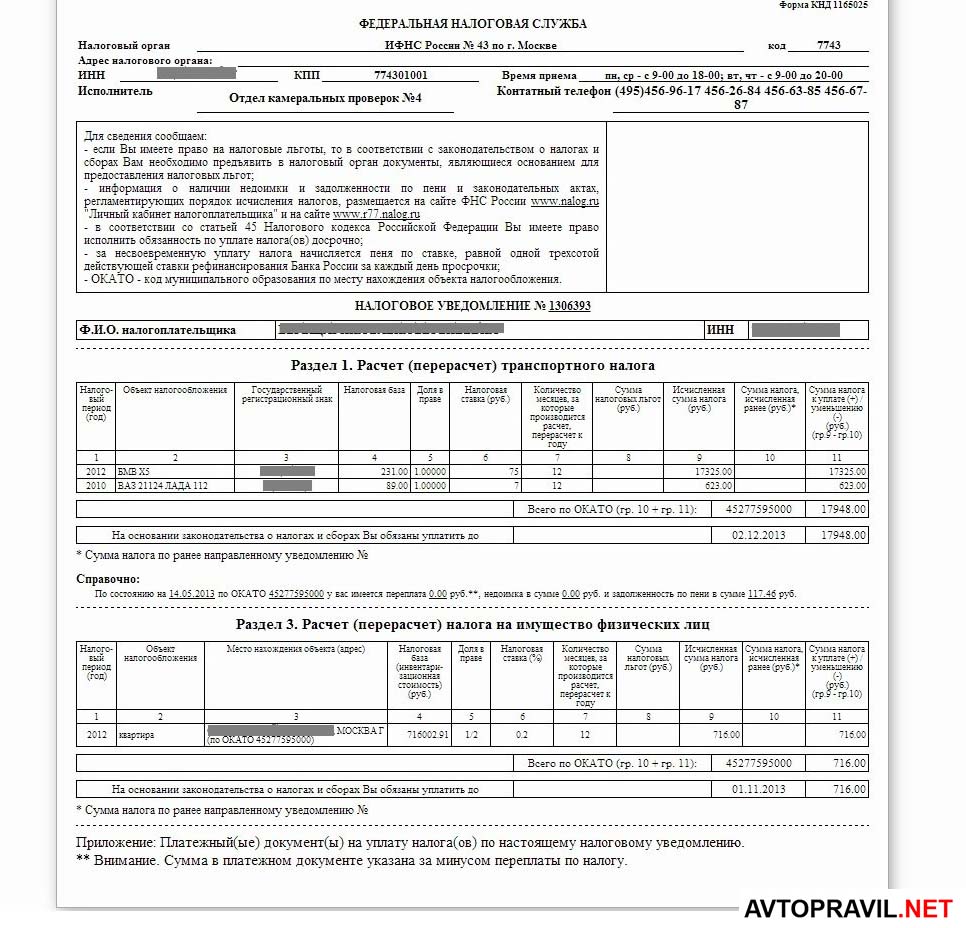

Фізичні особи, на відміну від організацій, не вираховують суму податку самостійно, за них це робить ФНП, надсилаючи результати розрахунків у податковому повідомленні. Згідно п. 3 ст. 363 НК РФу повідомленні не може бути зазначена сума податку більш ніж за 3 роки, що передують поточному. А фіз. особа, у свою чергу, не повинна сплачувати борги, які були винесені за податкові періоди раніше за 3 роки.

П. 3 ст. 363 НК РФ

Направлення податкового повідомлення допускається не більше ніж за три податкові періоди, що передують календарному році його спрямування.

Платники податків, зазначені в абзаці першому цього пункту, сплачують податок не більше ніж за три податкові періоди, що передують календарному році направлення податкового повідомлення, зазначеного в абзаці другому цього пункту.

Це означає, що у податковому повідомленні, яке ви отримаєте у 2019 році, можуть бути зазначені заборгованості лише за 3 попередні роки, та сплачувати податки, нараховані раніше цього періоду, ви не повинні.

Що таке термін позовної давності і коли він спливає?

Не варто плутати термін давності притягнення до відповідальності за податкові правопорушення, про які ми говорили вище, та строк позовної давності. Термін позовної давності - це період, протягом якого ФНП має право звернутися до суду, щоб стягнути з боржника податкові заборгованості

Щоб фіз. особи сплачували податки вчасно та не накопичували заборгованості, податкова робить наступні кроки:

Якщо платник податків не сплатив борг після отримання вимоги, податкова має право подати на нього до суду, і зробити це вона зобов'язана у визначений термін. Строк позовної давності з транспортного податку залежить від дати отриманнявимоги про сплату заборгованості та її загальну суму. По завершенню цього терміну податкова втрачає право вимагати виплати боргу. Загальний термін позовної давності становить три роки. Якщо законом не встановлено інше, перебіг строку позовної давності починається з дня, коли особа дізналося чи мало дізнатисяпро порушення свого права та про те, хто є належним відповідачем за позовом про захист цього права ( ст.196, 200 ЦПК України).

Давайте розглянемо кожен етап докладніше.