Уточнена декларація: загальні принципи заповнення

При виявленні помилок в наданій контрольним органам звітності, необхідна подача уточненої декларації. У НК присутній ст. 81, яка регламентує порядок її надання. Розглянемо далі, як здійснюється заповнення уточнюючої декларації.

Загальні питання

У ряді випадків після надання звітності в ФНС, платник виявляє, що в документації не відображені ті або інші відомості чи присутні помилки, в зв'язку з якими обкладається база змінюється. Відповідно, це вплине і на величину обов'язкового платежу. Відповідно до 81 статті НК, суб'єктом повинна бути здана уточнена декларація. В першу чергу платник повинен встановити, чи приводять помилки у звітності до заниження величини платежу. Відповідно до цього, у нього виникне право чи обов'язок внести коригування в документ.

Загальні правила

Відповідно до статей 81 і 54 НК, в разі виявлення помилок в поточному періоді при обчисленні бази, що відноситься до попередніх тимчасовим відрізкам, перерахунок зобов'язань здійснюється в проміжку виявлення неточності. Платником, таким чином, надається уточнена податкова декларація за той термін, в якому було допущено спотворення. Додатково до неї в деяких випадках інспекція вимагає пред'явити довідку-розрахунок. У ній відображаються причини внесення коригувань в звітність, спрямовану раніше. На практиці нерідко виникають певні складнощі при оформленні документа. При заповненні декларації слід врахувати ряд специфічних моментів.

нюанси

Уточнена декларація повинна містити правильно розраховані суми платежу, а не різницю між коректної її величиною і вже здійсненим перерахуванням. Результати виконаних інспекцією перевірок за період, в якому виявлено помилки, враховувати в зміненої звітності немає необхідності. Термін надання коригуючого документа в ПК не визначено. У зв'язку з цим уточнена декларація може відправлятися в будь-який момент після виявлення помилки. Недолік буде визнаний виправленим лише в тому випадку, якщо суб'єктом буде надана уточнена декларація. Якщо ж контрольний орган почне або направить повідомлення про призначення перевірки, то коригуючий документ складати сенсу немає.

приклад

Організація у 2-му кварталі 2007 р виявила спотворення, допущене в 1-м кв. Відповідно, бухгалтерська і податкова декларація були здані з помилками. Підприємству необхідно надати коригувальний документ. Уточнити декларацію прибутку та інших відрахувань потрібно, таким чином, за 1 квартал. У бухобліку виправлення помилок здійснюється за правилами пункту 11 Вказівок про порядок оформлення та надання звітності. Вони затверджені наказом Мінфіну № 67н від 22.07.2003 р Згідно Вказівок, при виявленні помилок в межах звітного року будь-які виправлення в надану раніше звітність вносити не потрібно. Коригування враховують в тому місяці, в якому були виявлені перекручення. Слід взяти до уваги, що якщо при уточненні податкова сума зменшиться, контрольний орган може провести повторну перевірку періоду, щодо якого вносяться зміни. Однак це допускається, якщо він знаходиться в межах трьох років, що передували тому році, в якому виявлено спотворення.

Специфіка терміну надання

Як вище було зазначено, в ПК не встановлено чіткого період, в який надається уточнена декларація з податку на прибуток або іншим платежам. З цього випливає, що при пред'явленні коригуючого документа в поточному році за ті періоди, за якими давностний термін минув, контрольна інстанція не може відмовити в його прийнятті. Разом з тим виїзна перевірка може охоплювати тільки 3 попередніх роки до того, в якому винесено відповідне рішення. З цього випливає, що, якщо підприємство виявило помилку ща період, на який інспекція не поширюється, виправляти її сенсу немає. В першу чергу це обумовлюється тим, що ФНС не зможе перевірити цей часовий відрізок, навіть при виникненні недоїмки у платника. Крім цього, суб'єкт не зможе повернути або зарахувати переплату, якщо при виправленні сума відрахування зменшитися. Перегляд зобов'язань платника, таким чином, за рамками трирічного періоду неможливий.

спірна ситуація

Згідно ст. 78 Кодексу, надмірно сплачена сума повинна бути зарахована в рахунок майбутніх платежів з цього або іншим податкам, недоїмки по іншим відрахувань або повернена. Відповідну заяву може направлятися протягом трьох років з дати виплати. У такій ситуації може виникнути проблема. Платником надається уточнена декларація зі зменшеною сумою відрахування і заяву про залік. На дату направлення документів період, в який контрольний орган має право перевірити звітність, закінчився. Відповідно, у інспекції немає підстав для виконання повноцінних заходів щодо документації.

В цьому випадку ФНС рекомендує територіальному підрозділу внести корективи декларацію. Заява про залік або повернення при цьому розглядається з урахуванням наданих платником підтверджують паперів з подальшим винесенням відповідного рішення. Таким чином, тягар доведення лягає на суб'єкта. Якщо надається уточнена декларація з ПДВ і в ній сума відрахування зменшена, то відповідну заяву на залік / повернення задоволено не буде. Для цього платежу встановлений інший момент, з якого починається обчислення строку давності. Їм є календарне число закінчення відповідного періоду. Якщо уточнена декларація з ПДВ подана після 3 років з моменту завершення тимчасового відрізка, в якому виявлена \u200b\u200bпозитивна різниця, її відшкодування не проводиться.

Зразок уточненої декларації

Оформлення здійснюється на такому ж бланку, що був використаний для внесення первинних відомостей. Уточнена декларація з ССО або іншій системі оподаткування включає в себе ті ж листи, які були присутні у вихідній звітності, з заміною неправильних відомостей коректними, а також доповненням не вказані раніше даних. Розділи 8-12 містять спеціальне поле. Воно заповнюється тільки при уточнених декларації - 001 "Актуальність раніше наданих даних". Розділи 8-9 оформляється платником, 10-11 - агентами. У розд. 12 вносяться відомості особами, які не відраховують ПДВ, проте надали рахунки-фактури клієнтам. Показник графи 001 може мати одне з наступних значень:

- 0 - в разі необхідності відкоригувати відображені дані в даному розділі. В інші поля з ознакою 0 вносять правильну інформацію.

- 1 - якщо зміни вносити не потрібно, оскільки надані раніше дані коректні. В інших полях проставляються прочерки.

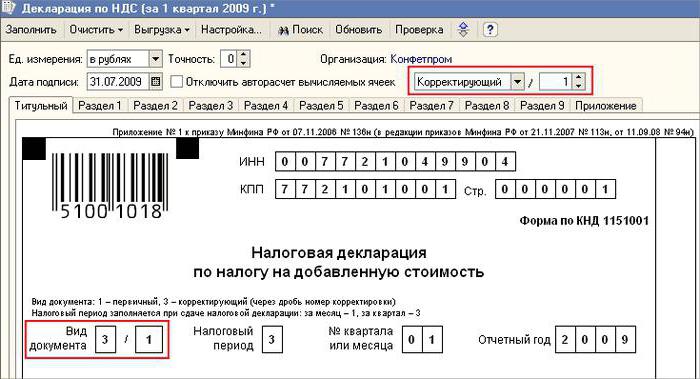

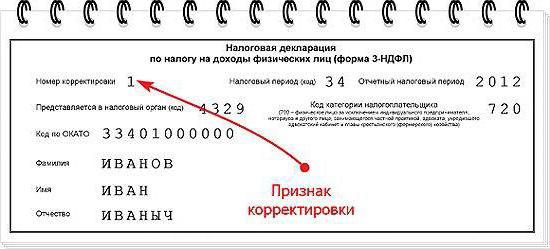

На титульній сторінці також присутній поле, обов'язкове для заповнення, - номер коригування. У нього вносять число, яке відповідає порядковому номеру вказівки змін в звітність. У разі первинної подачі декларації ставиться 001. При кожній наступній коригування число змінюється по наростаючій - 002, 003 і так далі.

особливості спадкоємства

Деякі складнощі виникають при наданні коригуючого документа щодо підприємства, що перестав існувати, але його обов'язки і права перейшли до іншої компанії. Така ситуація характерна для реорганізації, виконуваної в формі приєднання. Тут слід звернутися до ст. 50 НК. У п. 5 сказано, що в разі приєднання одного юрособи до іншої, як правонаступник щодо обов'язку по відрахуванню обов'язкових платежів виступає приєднав підприємство. Якщо спадкоємець виявив в отчетностях, наданих компанією до реорганізації, спотворення, що призвели до заниження суми, що підлягає сплаті, то він повинен скласти коригувальний документ і пред'явити його від свого імені. Уточнена декларація подається за місцем обліку приєднала організації.

Важливий момент

Не варто забувати, що визначеність з місцем надання коригуючого документа не звільняє підприємство-наступника від встановлення бюджету, в який повинна надійти сума. Якщо це федеральний рівень, то складності не виникне. Проблеми можуть бути, якщо податок повинен бути зарахований до регіонального бюджету. Припустимо, при реорганізації у вигляді приєднання юрособа, яка перебувала на території одного із суб'єктів країни, перестає існувати. За час його роботи виявлені помилки в наданих раніше отчетностях. Правонаступник при цьому знаходиться в іншому регіоні. Він подає коригуючий документ за адресою свого обліку, а суму недоїмки погашає в бюджет того суб'єкта, в який вона повинна була бути відрахована приєднаним підприємством.

додатково

У разі виявлення у звітності недостовірної інформації і спотворень, що не приводять до зниження податкової суми, надання коригуючого документа є правом, а не обов'язком платника. У колишній редакції ст. 81 НК таке формулювання була відсутня. В результаті право суб'єкта не у всіх випадках співвідносилося з обов'язком інспекції прийняти змінену звітність. В даний час стає очевидною неправомірність відмови ФНС. Контрольна структура зобов'язана прийняти уточнену декларацію і зареєструвати її пізніше дня (робочого), який слідує за календарним числом надання документів.

Звільнення від відповідальності

Уточнена декларація може використовуватися в якості механізму, який рятує платника від накладення штрафних санкцій. Така ситуація допускається за певних умов. Якщо коригуюча звітність надана в інспекцію після закінчення терміну подачі декларації та періоду відрахування платежу, то суб'єкт звільняється від відповідальності, якщо:

- Документи спрямовані до моменту, коли особа дізналася про виявлення контрольним органом факту зменшення сум до сплати або призначення виїзної перевірки. При цьому до надання коректує звітності суб'єкт відрахував відсутній платіж і пені.

- Уточнена декларація надана після виїзної перевірки за відповідний період, за підсумками якої не було виявлено помилок або невідображення тих чи інших відомостей, що призводять до заниження сум до сплати.

Звільнення від відповідальності передбачає виключення накладення штрафних санкцій. При цьому обов'язок сплати пені залишається. Це обумовлено тим, що вони не відносяться до заходів податкової відповідальності. Крім цього, Постановою ВАС №5 від 28.02.2001 р встановлено, що в зазначених випадках мається на увазі звільнення від відповідальності, визначеної 120 і 122 статтями НК.

висновок

Питання, що стосується проведення заліку податкових сум по коректує декларації, вирішується контрольним органом після реєстрації зміненої звітності. Інспекція може відмовити суб'єкту. В цьому випадку уточнена декларація буде тільки зареєстрована і врахована. При позитивному рішенні службовець ФНС повинен здійснити ряд дій. В першу чергу він зобов'язаний анулювати реєстрацію поданої уточненої декларації. Після цього він застосовує особливий порядок фіксації коригуючого документа. Якщо помилка, що приводить до зміни суми податку, виявлена \u200b\u200bпісля закінчення трирічного періоду, суб'єкт може не подавати уточнену декларацію. В даному випадку надання коригуючого документа є не обов'язком, а правом платника.