Rafinované vyhlásenie: Všeobecné zásady plnenia

Pri určovaní chýb v predložených správnych orgánoch sa vyžaduje rafinované vyhlásenie. V NK Jored Art. 81, ktorý upravuje postup jeho ustanovenia. Zvážte ďalej, ako sa vyhlásenie o rapinovaní plní.

Všeobecné otázky

V niektorých prípadoch, po udelení správ v FTS, platiteľ zistí, že dokumentácia neodráža určité informácie alebo existujú chyby, v súvislosti s ktorými sa zdaniteľné základné zmeny. V súlade s tým bude mať vplyv na hodnotu povinnej platby. V súlade s článkom 81 NK musí byť predmetom predložená objasnená vyhlásenie. Po prvé, musí platiteľ zistiť, či sú chyby v podávaní správ, aby naklonili hodnotu platby. V súlade s tým bude mať právo alebo povinnosť vykonať úpravy dokumentu.

Všeobecné pravidlá

V súlade s článkami 81 a 54 NC v prípade identifikácie chýb v bežnom období pri výpočte základne súvisiaceho s predchádzajúcimi časovými segmentmi sa prepočet povinností vykonáva v intervale odhaľovania nepresnosti. Platiteľ je teda opatrený rafinovaným daňovým deklaráciou za obdobie, v ktorom sa uskutočnilo skreslenie. Okrem toho, v niektorých prípadoch, inšpekcia si vyžaduje referenčný výpočet. Odráža dôvody na vykonanie úprav na vykazovanie skôr. V praxi sa v dizajne dokumentu vyskytujú určité ťažkosti. Pri vyplnení vyhlásenia by sa malo zohľadniť niekoľko osobitných bodov.

Rozum

Aktualizované vyhlásenie by malo obsahovať správne vypočítané sumy platby, a nie rozdiel medzi správnou hodnotou jeho veľkosti a enumening. Výsledky inšpekcií vykonávaných inšpekciou za obdobie, v ktorom sa chyby zistia, brať do úvahy v zmenenej správe nie je potrebné. Termín udelenia nápravného dokumentu v NC nie je definovaný. V tejto súvislosti je možné aktualizované vyhlásenie odoslať kedykoľvek po zistí chyby. Vady budú vykázané opravené len vtedy, ak bude subjekt poskytnutá rafinovanou vyhlásením. Ak riadiace telo začne alebo odoslané oznámenie o zadaní, korekčný dokument je pozoruhodný.

Príklad

Organizácia v 2. štvrťroku 2007 objavila skreslenie v 1. meter štvorcový. Účtovné a daňové vyhlásenie bolo odovzdané s chybami. Spoločnosť musí poskytnúť nápravný dokument. Na objasnenie vyhlásenia o zisku a iných odpočtoch je teda v prvom štvrťroku. V účtovníctve sa oprava chýb vykonáva v súlade s pravidlami odseku 11 pokynov o postupe registrácie a podávania správ. Sú schválené uznesením Ministerstva financií č. 67N 22. júla 2003, podľa pokynov, pri identifikácii chýb v rámci vykazovaného roka by akékoľvek opravy predtým udelenej správy by nemali byť potrebné. Úpravy zohľadňujú tento mesiac, v ktorom boli nájdené deformácie. Malo by sa brať do úvahy, že ak sa, ak sa objasnilo, daňová suma znižuje, kontrolný orgán môže opätovne kontrolovať obdobie, na ktoré sa vykonajú zmeny. To je však povolené, ak je do troch rokov predchádzajúcich roku, v ktorom bolo zjavené skreslenie.

Špecifickosť udeľovania

Ako už bolo uvedené, NK nevytvorí jasné obdobie, v ktorom je poskytnuté rafinované daňové priznanie o príjmoch alebo iné platby. Z toho vyplýva, že po prezentácii nápravného dokladu v bežnom roku pre tieto obdobia, pre ktoré tlak a skúška, inštancia riadenia nemôže odmietnuť svoje prijatie. Kontrola poľa môže zároveň pokryť iba 3 predchádzajúci rok pred tým, že príslušné rozhodnutie bolo vykonané. Z toho vyplýva, že ak podnik odhalil chybu tohto obdobia, na ktoré sa inšpekcia nevzťahuje, neexistuje zmysel opraviť jeho význam. Po prvé, toto je určené skutočnosťou, že FNS nebude schopný testovať tento časový segment, aj keď platiteľ nastane v nedoplatkoch. Okrem toho, subjekt nebude schopný vrátiť sa, aby sa počítal preplatok, ak sa pri korekcii zníži množstvo odpočtov. Revízia záväzkov platiteľa, teda nad rámec trojročného obdobia.

Kontroverzná situácia

Podľa čl. 78 Kód, ktorý je prekrytý, suma musí byť pripísaná na budúce platby na týchto alebo iných daniach, nedoplatkoch iných odpočtov alebo vrátených. Vhodné vyhlásenie možno zaslať do troch rokov od dátumu platby. V takejto situácii môže existovať problém. Platiteľ poskytuje rafinované vyhlásenie so zníženou množstvom odpočtov a vyhlásenia o stanovisku. K dátumu dokumentov dokumentov, obdobie, v ktorom je kontrolný orgán oprávnený skontrolovať správy, uplynula. Kontrola nemá dôvod na splnenie plnohodnotných činností týkajúcich sa dokumentácie.

V tomto prípade FTS odporúča, aby územná divízia prijala vyhlásenie o náprave. Vyhlásenie o úvere alebo náhrade sa považuje za zohľadnenie podporného dokumentu poskytnutého platiteľom, po ktorom nasleduje príslušné rozhodnutie. Dôkazné bremeno spadá na túto tému. Ak sa poskytuje rafinované vyhlásenie o DPH a zníži sa množstvo zrážok, potom nebude splnená príslušná žiadosť o testovanie / náhradu. Pre túto platbu je vytvorená iný moment, z ktorého začína výpočet tlakového obdobia. Je to kalendárne číslo konca príslušného obdobia. Ak bola aktualizovaná vyhlásenie o DPH predložená po 3 rokoch od dátumu ukončenia časového segmentu, v ktorom bol zjavený pozitívny rozdiel, jeho kompenzácia sa nevytvorí.

Vzorové vyradené vyhlásenie

Registrácia sa vykonáva na rovnakej forme, ktorá bola použitá na vykonanie počiatočných informácií. Aktualizované vyhlásenie o systéme USN alebo iného prípadu obsahuje rovnaké listy, ktoré boli prítomné v počiatočnom podávaní správ, pričom nahradenie nesprávnych informácií správne, ako aj pridaním predtým uvedených údajov. Oddiely 8-12 obsahujú špeciálnu oblasť. Vyplní sa len vyhlásením vyhlásenia - 001 "relevantnosť predtým poskytovaných údajov". Oddiely 8-9 vypracuje platiteľ, 10-11 - Agenti. V sekcii. 12 záležitostí vykonávajú osoby, ktoré neprispievajú k DPH, ale fakturačnou faktúrou zákazníkom. Graf 001 Indikátor môže mať jednu z nasledujúcich hodnôt:

- 0 - V prípade potreby sa zameriavajú na odrazené údaje v tejto časti. Na iných poliach so znakom 0 urobte správne informácie.

- 1 - Ak nemusíte robiť zmeny, pretože predtým poskytnuté údaje sú správne. V iných poliach sú pripevnené.

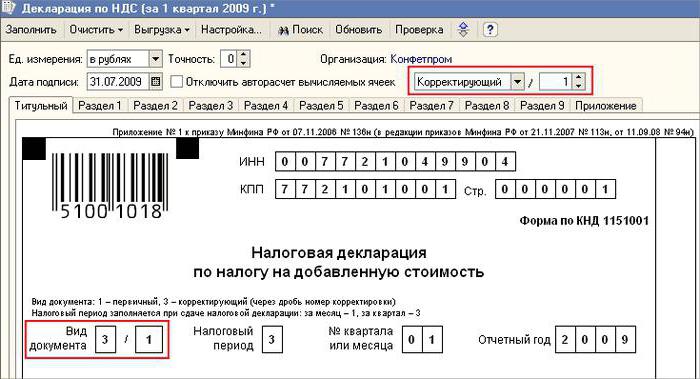

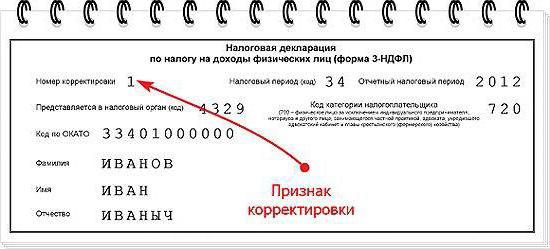

Na titulnej strane sa nachádza aj pole, povinné na vyplnenie, je číslo úpravy. Prispieva k nemu, čo zodpovedá sekvenčnému číslu označenia zmien v podávaní správ. V prípade primárnej dodávky vyhlásenia je nainštalovaný 001. Pri každom nasledujúcom nastavení sa počet líši na zvyšovanie - 002, 003 a tak ďalej.

Prémiové funkcie

Niektoré ťažkosti vznikajú pri poskytovaní nápravného dokumentu o podniku, ktorý prestal existovať, ale jeho povinnosti a práva sa presťahovali do inej spoločnosti. Táto situácia je charakteristická pre reorganizáciu vykonanú vo forme spájania. Tu by ste mali odkazovať na čl. 50 nk. V odseku 5 sa hovorí, že v prípade pripojenia jednej právnickej osoby na druhú, pripojenie k povinnému podniku ako nástupcu o povinnosti odpočítať povinné platby. Ak nástupca odhalila vo vyhláseniach poskytnutých spoločnosťou reorganizáciou, skreslením, čo viedlo k sklonu sumy, ktorá sa má zaplatiť, potom musí zostaviť korekčný dokument a prezentovať ho vo vlastnom mene. Rafinované vyhlásenie sa posiela na mieste účtovania príloh organizácie.

Dôležitý moment

Nezabudnite, že určite s miestom udelenia nápravného dokladu nevymožňuje nástupcu podnik z vytvorenia rozpočtu, na ktorý by mala byť suma prijatá. Ak je to federálna úroveň, zložitosť nebude vzniknúť. Problémy môžu byť v prípade, že daň musí byť zapísaná do regionálneho rozpočtu. Predpokladajme, že pri reorganizácii vo forme spájania Jurlso, ktorý sa nachádza na území jednej z tém krajiny, prestáva existovať. Počas svojej práce boli odhalené chyby v správnych správach. Nástupca súčasne je v inom regióne. Uplatňuje nápravný dokument na jeho účtovníctve a výška nedoplatkov bude vykúpená do rozpočtu tohto predmetu, v ktorom by mal byť odpočítaný pridruženým podnikom.

Dodatočne

V prípade detekcie pri vykazovaní nespoľahlivých informácií a narušení, ktoré nevedú k poklesu dane, poskytovanie nápravného dokladu je právo, a nie zodpovednosť za platiteľa. V predchádzajúcom vydaní umenia. 81 NK takáto formulácia bola neprítomná. V dôsledku toho právo predmetu, nie vo všetkých prípadoch korelovať s povinnosťou kontroly, aby sa zmenená správa. V súčasnosti je zjavná nezákonnosť odmietnutia FNS. Kontrolná štruktúra je povinná prijať rafinované vyhlásenie a zaregistrovať ho najneskôr do dňa (pracovníka), ktorý nasleduje po kalendárnom počte dokumentov.

Oslobodenie od zodpovednosti

Rafinované vyhlásenie možno použiť ako mechanizmus, ktorý prináša platiteľa od uloženia sankcií. Táto situácia je povolená za určitých podmienok. Ak sú nápravné vyhlásenia poskytnuté kontrole po termíne na podanie vyhlásenia a odpočítania obdobia, subjekt je oslobodený od zodpovednosti, ak: \\ t

- Dokumenty sú smerované pred bodom, keď sa osoba dozvedela o detekcii kontrolného orgánu skutočnosti, že zníži sumy na zaplatenie alebo osud. Zároveň pred poskytovaním nápravných správ Komisia prispela k chýbajúcej platbe a sankciách.

- Aktualizované vyhlásenie sa poskytne po inšpekcii na mieste pre zodpovedajúce obdobie, podľa výsledkov, z ktorých boli zistené chyby alebo nezrovnalosti tých alebo iných informácií vedúcich k sklonu sumy na zaplatenie.

Oslobodenie od zodpovednosti zahŕňa vylúčenie uloženia sankcií. Zároveň zostane povinnosť platby Penny. Je to spôsobené tým, že nepatria opatrenia na daň z daňových záväzkov. Okrem toho sa zistilo, že v týchto prípadoch odkazuje na výnimku z zodpovednosti 120 a 122 článkov NK.

Záver

Otázka týkajúca sa testovania daňových sumách na nápravné vyhlásenie je riešená kontrolným orgánom po registrácii zmeneného výkazníctva. Inšpekcia môže odmietnuť predmet. V tomto prípade bude aktualizované vyhlásenie zaregistrované a zohľadnené. S pozitívnym riešením musí zamestnanec FTS prijať niekoľko akcií. Po prvé, je povinný zrušiť registráciu podanú aktualizovaným vyhlásením. Potom uplatní osobitný postup na stanovenie nápravného dokladu. Ak sa chyba vedúca k zmene dane z detekovanej po trojročnom období, subjekt nesmie podať rafinovanú vyhlásenie. V tomto prípade ustanovenie nápravného dokladu nie je povinnosťou, ale právo platiteľa.