Declarația rafinată: principiile generale de umplere

La identificarea erorilor în autoritățile de raportare furnizate, este necesară declarația rafinată. În prezentul NK Art. 81, reglementarea procedurii de furnizare a acesteia. Luați în considerare modul în care se completează declarația de rafinament.

Probleme generale

În unele cazuri, după acordarea raportării în FTS, plătitorul descoperă că documentația nu reflectă anumite informații sau există erori, în legătură cu care se schimbă baza impozabilă. În consecință, aceasta va afecta valoarea plății obligatorii. În conformitate cu articolul 81 din articolul NK, trebuie să fie prezentată o declarație clarificată. În primul rând, plătitorul trebuie să stabilească dacă erorile sunt în raportarea pentru a înclina valoarea plății. În conformitate cu aceasta, el va avea dreptul sau obligația de a efectua ajustări ale documentului.

Reguli generale

În conformitate cu articolele 81 și 54 din NC, în cazul identificării erorilor în perioada curentă, la calcularea bazei referitoare la segmentele de timp anterioare, recalcularea obligațiilor se efectuează în intervalul de detectare a inexactității. Plătitorul este prevăzut astfel cu o declarație fiscală rafinată pentru perioada în care a fost făcută denaturarea. În plus față de aceasta, în unele cazuri, inspecția necesită un calcul de referință. Aceasta reflectă motivele pentru efectuarea de ajustări la raportare mai devreme. În practică, anumite dificultăți apar în proiectarea documentului. La completarea declarației, ar trebui luate în considerare o serie de puncte specifice.

Nuanțe

Declarația actualizată trebuie să conțină cantități corecte de plată și nu diferența dintre valoarea corectă a amplorii sale și enumerarea. Rezultatele inspecțiilor efectuate de inspecția pentru perioada în care sunt detectate erorile, pentru a ține seama de raportarea schimbată nu este nevoie. Termenul de acordare a unui document corectiv în NK nu este definit. În acest sens, declarația actualizată poate fi trimisă în orice moment după ce a detectat eroarea. Defectele vor fi recunoscute corectate numai dacă subiectul va fi prevăzut cu o declarație rafinată. Dacă organismul de control începe sau trimite o notificare a misiunii, documentul de corecție este demn de remarcat.

Exemplu

Organizația din trimestrul II 2007 a descoperit o distorsiune făcută la primul metru pătrat. În consecință, declarația contabilă și fiscală a fost predată erorilor. Compania trebuie să furnizeze un document corectiv. Pentru a clarifica declarația de profit și alte deduceri, este astfel pentru primul trimestru. În contabilitate, corecția de eroare se efectuează în conformitate cu normele de la punctul 11 \u200b\u200bdin instrucțiunile privind procedura de înregistrare și raportare. Acestea sunt aprobate prin Ordinul Ministerului Finanțelor nr. 67N din 22 iulie 2003, conform instrucțiunilor, în identificarea erorilor în anul de raportare, nu ar trebui să fie necesară orice corecții la raportarea acordată anterior. Ajustările iau în considerare luna în care au fost găsite distorsiuni. Ar trebui luată în considerare faptul că, dacă este clarificat, suma fiscală scade, organismul de control poate verifica perioada în care se fac modificări. Cu toate acestea, acest lucru este permis dacă este în termen de trei ani care precedă anul în care a fost dezvăluirea denaturarii.

Specificitatea acordării

După cum sa menționat mai sus, NK nu stabilește o perioadă clară în care este furnizată declarația de impozitare a veniturilor rafinate sau alte plăți. Din aceasta rezultă că, la prezentarea documentului corectiv în anul curent pentru perioadele pentru care presiunea și testul, instanța de control nu își pot refuza adoptarea. În același timp, verificarea pe teren poate acoperi numai anul precedent înainte de a fi luată decizia corespunzătoare. Din aceasta rezultă că, dacă întreprinderea a dezvăluit o eroare a perioadei în care nu se aplică inspecția, nu există nici un sens pentru a-și corecta semnificația. În primul rând, acest lucru este determinat de faptul că FNS nu vor putea să testeze acest segment de timp, chiar dacă plătitorul are loc în arierate. În plus, subiectul nu va putea să se întoarcă nici pentru a număra prea mult în cazul în care cantitatea de deducere va scădea la corectare. Revizuirea obligațiilor plătitorului, deci dincolo de cadrul perioadei de trei ani.

Situația controversată

Potrivit art. 78 Codul, care este suprapus, suma trebuie creditată la viitoarele plăți pe acest sau alte impozite, arieratele altor deduceri sau returnate. Declarația corespunzătoare poate fi trimisă în termen de trei ani de la data plății. Într-o astfel de situație, poate exista o problemă. Plătitorul oferă o declarație rafinată cu o cantitate redusă de deduceri și o declarație privind clasamentul. La data documentelor documentelor, perioada în care organismul de control are dreptul de a verifica rapoartele, a expirat. În consecință, inspecția nu are niciun motiv să îndeplinească activități cu drepturi depline în ceea ce privește documentația.

În acest caz, FTS recomandă divizia teritorială să adopte declarația de corecție. Declarația de credit sau de rambursare este considerată ținând cont de lucrarea de susținere furnizată de plătitor, urmată de decizia relevantă. Astfel, povara probelor cade pe această temă. Dacă este furnizată o declarație de TVA rafinată, iar cantitatea de deducere este redusă, atunci cererea corespunzătoare de testare / restituire nu va fi îndeplinită. Pentru această plată, se stabilește un moment diferit de la care începe calculul perioadei de presiune. Este numărul calendar al sfârșitului perioadei corespunzătoare. În cazul în care declarația actualizată de TVA a fost depusă după 3 ani de la data finalizării segmentului de timp, în care a fost dezvăluită diferența pozitivă, compensația sa nu este produsă.

Declarația rafinată de probă

Înregistrarea se efectuează pe aceeași formă care a fost utilizată pentru a efectua informații inițiale. Declarația actualizată privind USN sau alt sistem de caz include aceleași foi care au fost prezente în raportarea inițială, înlocuirea informațiilor incorecte corecte, precum și adăugarea datelor indicate anterior. Secțiunile 8-12 conțin un câmp special. Se completează numai cu clarificările declarației - 001 "relevanța datelor furnizate anterior". Secțiunile 8-9 sunt întocmite de plătitor, 10-11 agenți. In sectiune. 12 Afaceri sunt făcute de persoane care nu contribuie la TVA, ci de factura de facturare clienților. Indicatorul grafic 001 poate avea una dintre următoarele valori:

- 0 - Dacă este necesar, concentrați-vă pe datele reflectate din această secțiune. Pe alte domenii cu un semn de 0 face informațiile corecte.

- 1 - Dacă nu aveți nevoie să faceți modificări, deoarece datele furnizate anterior sunt corecte. În alte câmpuri sunt aplicate.

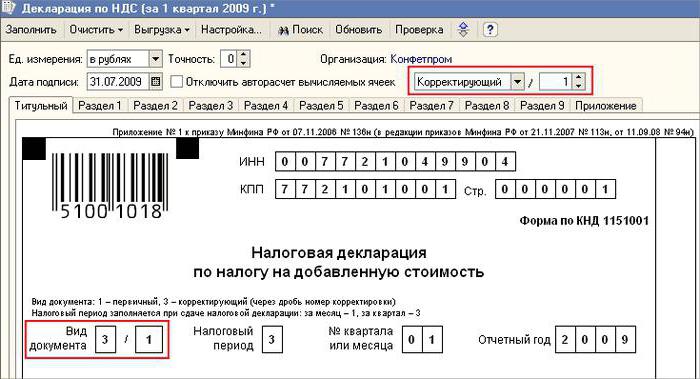

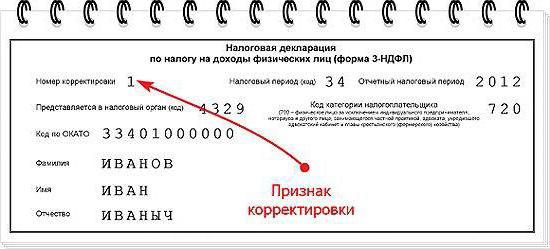

În pagina de titlu, există și un câmp, obligatoriu pentru a umple, este numărul de ajustare. Contribuie la acesta corespunde numărului de secvență al indicării modificărilor în raportare. În cazul aprovizionării primare a declarației, 001 este instalat. Cu fiecare ajustare ulterioară, numărul variază în creștere - 002, 003 și așa mai departe.

Caracteristici premium

Unele dificultăți apar în furnizarea unui document corectiv cu privire la întreprinderea care a încetat să existe, dar îndatoririle și drepturile sale s-au mutat într-o altă companie. Această situație este caracteristică reorganizării efectuate sub formă de îmbinare. Aici ar trebui să te referi la artă. 50 nk. La alineatul (5), se spune că, în cazul atașării unei entități juridice la alta, un atașament întreprinderea obligatorie ca succesor cu privire la obligația de a deduce plățile obligatorii. În cazul în care succesorul a dezvăluit în declarațiile furnizate de companie la reorganizare, denaturarea, care a condus la înclinarea sumei care trebuie plătită, atunci trebuie să compileze un document de corecție și să îl prezinte în numele său. Declarația rafinată este trimisă la locul contabilității atașării organizației.

Un moment important

Nu uitați că certitudinea cu locul de acordare a unui document corectivă nu scutește întreprinderea succesoră de la stabilirea unui buget la care ar trebui să fie primită suma. Dacă acesta este nivelul federal, complexitatea nu va apărea. Problemele pot fi în cazul în care taxa trebuie să fie înscrisă în bugetul regional. Să presupunem că, atunci când este reorganizat sub formă de aderare la Jurlso, care era situată pe teritoriul unuia dintre subiecții țării, încetează să mai existe. În timpul muncii sale, au fost dezvăluite erori în rapoartele furnizate mai devreme. Succesorul în același timp este într-o altă regiune. El aplică un document corectiv la contabilitatea sa, iar cantitatea de arierate va fi răscumpărată în bugetul acestui subiect în care ar fi trebuit să fie dedus de o întreprindere afiliată.

În plus

În cazul detectării în raportarea informațiilor și denaturării nesigure care nu duc la o scădere a sumei fiscale, furnizarea unui document corectiv este corectitudinea și nu responsabilitatea plătitorului. În ediția anterioară a artei. 81 NK o astfel de formulare a fost absentă. Ca urmare, dreptul unui subiect, nu în toate cazurile, a fost corelat cu obligația de inspecție de a efectua raportare modificată. În prezent, nelegalitatea refuzului FNS devine evidentă. Structura de control este obligată să adopte o declarație rafinată și să o înregistreze, nu mai târziu de o zi (lucrător), care urmează numărul calendar al documentelor.

Scutirea de la responsabilitate

O declarație rafinată poate fi utilizată ca un mecanism care furnizează un plătitor de la impunerea unor sancțiuni. Această situație este permisă în anumite condiții. În cazul în care instrucțiunile corective sunt furnizate inspecției după termenul limită pentru depunerea declarației și perioada de deducere, subiectul este scutit de răspundere dacă:

- Documentele sunt direcționate înainte de punctul în care persoana a învățat despre detectarea corpului de control al faptului de reducere a sumelor de plată sau destin. În același timp, înainte de furnizarea de rapoarte corective, subiectul a contribuit la plata și penalitățile lipsă.

- Declarația actualizată este furnizată după inspecția la fața locului pentru perioada corespunzătoare, în conformitate cu rezultatele cărora au fost detectate erorile sau neregulile celor care conduc la înclinația sumelor de plată.

Scutirea de la responsabilitate implică excluderea sancțiunilor impunerii. În același timp, obligația de plată a penniei rămâne. Acest lucru se datorează faptului că nu aparțin măsurilor privind răspunderea fiscală. În plus, Decretul dvs. nr. 5 din 28.02.2001 a fost stabilit că în aceste cazuri se referă la scutirea de la răspunderea de 120 și 122 de articolele din NC.

Concluzie

Întrebarea privind testarea sumelor fiscale asupra declarației corective este rezolvată de organismul de control după înregistrarea raportării modificate. Inspecția poate refuza subiectul. În acest caz, declarația actualizată va fi înregistrată și luată în considerare. Cu o soluție pozitivă, angajatul FTS trebuie să ia o serie de acțiuni. În primul rând, este obligat să anuleze înregistrarea depusă de declarația actualizată. După aceasta, ea aplică o procedură specială pentru stabilirea documentului corectiv. Dacă eroarea care conduce la o modificare a sumei fiscale este detectată după o perioadă de trei ani, subiectul nu poate depune o declarație rafinată. În acest caz, furnizarea unui document corectivă nu este o datorie, ci dreptul plătitorului.