Declaração refinada: princípios gerais de enchimento

Se forem detectados erros nos relatórios fornecidos às autoridades de controle, é necessário apresentar uma declaração atualizada. O Código Tributário contém o art. 81, que regulamenta o procedimento para sua provisão. Consideremos a seguir como é realizado o preenchimento da declaração de esclarecimento.

Problemas gerais

Em vários casos, após apresentar relatórios ao Serviço de Impostos Federais, o pagador descobre que a documentação não reflete certas informações ou que há erros de alteração da base tributável. Conseqüentemente, isso também afetará o valor do pagamento obrigatório. De acordo com o artigo 81 do Código Tributário, o sujeito deve apresentar uma declaração revisada. Em primeiro lugar, o pagador deve determinar se os erros nos relatórios levam a uma subestimação do montante do pagamento. De acordo com isso, ele terá o direito ou a obrigação de fazer ajustes no documento.

Regras gerais

Nos termos dos artigos 81.º e 54.º do Código Tributário, caso sejam detetados erros no período em curso no cálculo da base relativa aos períodos anteriores, o recálculo das obrigações é efectuado no intervalo de deteção de inexactidões. Dessa forma, o pagador apresenta declaração de imposto de renda atualizada referente ao período em que ocorreu a distorção. Além disso, em alguns casos, a fiscalização exige a apresentação de um certificado de cálculo. Ele reflete as razões para fazer ajustes nas declarações enviadas anteriormente. Na prática, muitas vezes surgem certas dificuldades ao redigir um documento. Ao preencher a declaração, alguns pontos específicos devem ser levados em consideração.

Nuances

A declaração revisada deve conter o valor de pagamento calculado corretamente, e não a diferença entre seu valor correto e a transferência já realizada. Não há necessidade de levar em consideração os resultados das inspeções realizadas pela inspeção para o período em que foram detectados erros. O prazo para a apresentação do documento corretivo ao Código Tributário não foi determinado. Nesse sentido, uma declaração atualizada pode ser enviada a qualquer momento após a identificação de um erro. O defeito será reconhecido como corrigido apenas se o assunto fornecer uma declaração atualizada. Se o órgão de controle inicia ou envia uma notificação da nomeação de uma inspeção, então não faz sentido elaborar um documento corretivo.

Exemplo

A organização no 2º trimestre de 2007 descobriu uma distorção admitida no 1º trimestre. Dessa forma, as declarações contábeis e fiscais foram apresentadas com erros. A empresa precisa fornecer um documento corretivo. É necessário esclarecer a declaração de lucros e demais deduções, portanto, para 1 trimestre. Na contabilidade, a correcção de erros é efectuada de acordo com as regras do n.º 11 das Instruções sobre o procedimento de elaboração e apresentação de relatórios. Foram aprovados por despacho do Ministério das Finanças n.º 67n de 22 de julho de 2003. De acordo com as Instruções, se forem detetados erros durante o ano de referência, não há necessidade de fazer quaisquer correcções aos relatórios apresentados anteriormente. Os ajustes são considerados no mês em que as distorções foram detectadas. Deve-se levar em consideração que se o valor do imposto diminuir durante o ajuste, o órgão de controle pode verificar novamente o período em relação ao qual as alterações estão sendo feitas. No entanto, isso é permitido se for nos três anos anteriores ao ano em que a distorção foi detectada.

Especificidade do prazo de prestação

Conforme mencionado acima, o Código Tributário não estabelece um período claro para a apresentação de uma declaração atualizada de imposto de renda ou outros pagamentos. Daqui decorre que, mediante a apresentação de um documento corretivo no ano em curso para os períodos para os quais o prazo de prescrição tenha expirado, a instância de controle não pode se recusar a aceitá-lo. No entanto, a auditoria no local só pode abranger os 3 anos anteriores àquele em que a decisão correspondente foi tomada. Segue-se daí que, se a empresa identificou um erro por um período ao qual a inspeção não se aplica, não há razão para corrigi-lo. Em primeiro lugar, devido ao facto de o SFT não conseguir verificar este prazo, mesmo que o devedor esteja em atraso. Além disso, o sujeito não poderá devolver ou deduzir o pagamento a maior se, após a correção, o valor da dedução diminuir. A reconsideração das obrigações do ordenante não é, portanto, possível para além do período de três anos.

Situação polêmica

De acordo com art. 78 do Código, o valor pago em excesso deve ser compensado com pagamentos futuros para este ou outros impostos, atrasos em outras deduções ou devolvidos. O pedido correspondente pode ser enviado no prazo de três anos a partir da data do pagamento. Em tal situação, pode surgir um problema. O pagador fornece uma declaração atualizada com um montante reduzido de deduções e um pedido de compensação. A partir da data de envio dos documentos, expirou o prazo em que o órgão de controle tem o direito de verificar o relatório. Consequentemente, a inspecção não tem motivos para tomar medidas de pleno direito em relação à documentação.

Neste caso, o STF recomenda que o parcelamento territorial adote uma declaração corretiva. Neste caso, o pedido de compensação ou reembolso é considerado tendo em conta os documentos comprovativos fornecidos pelo ordenante, com posterior adoção de decisão adequada. Assim, o ônus da prova recai sobre o assunto. Se uma declaração de IVA revisada for fornecida e o valor da dedução nela for reduzido, o pedido correspondente de compensação / reembolso não será satisfeito. Para este pagamento, foi estabelecido um momento diferente a partir do qual se inicia o cálculo do prazo de prescrição. É a data do calendário do final do período correspondente. Se a declaração de IVA revisada for apresentada após 3 anos do final do período de tempo em que uma diferença positiva foi detectada, seu reembolso não será feito.

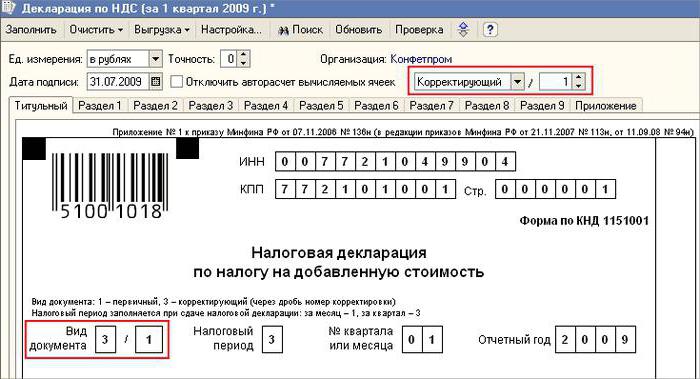

Declaração revisada de amostra

O registro é feito no mesmo formulário que foi utilizado para inserir as informações iniciais. A declaração revista no regime de tributação simplificado ou outro regime de tributação inclui as mesmas folhas que constavam do relatório original, com a substituição das informações incorretas pelas corretas, bem como o acréscimo de dados não especificados anteriormente. As seções 8-12 contêm um campo especial. Só é preenchido quando for esclarecida a declaração - 001 "Relevância dos dados fornecidos anteriormente". As seções 8-9 são elaboradas pelo pagador, 10-11 - pelos agentes. Na seita. 12, as informações são inseridas por pessoas que não pagam IVA, mas que forneceram faturas aos clientes. O indicador na coluna 001 pode ter um dos seguintes valores:

- 0 - se necessário, corrija os dados refletidos nesta seção. As informações corretas são inseridas em outros campos com o sinal 0.

- 1 - se não houver necessidade de fazer alterações, desde que os dados fornecidos anteriormente estejam corretos. Outros campos são marcados com travessões.

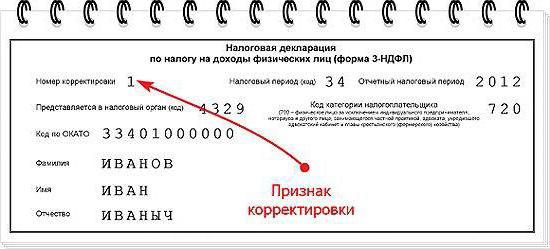

A página de título também contém um campo obrigatório - o número de correção. Um número é inserido nele, que corresponde ao número ordinal de indicar mudanças no relatório. No caso do depósito inicial da declaração, é colocado 001. A cada ajuste subseqüente, o número muda gradativamente - 002, 003 e assim por diante.

Características de sucessão

Algumas dificuldades surgem ao fornecer um documento corretivo em relação a uma empresa que deixou de existir, mas as suas responsabilidades e direitos foram transferidos para outra empresa. Esta situação é típica de uma reorganização efetuada sob a forma de fusão. Aqui deve-se referir ao art. 50 NK. Na cláusula 5ª refere-se que no caso de adesão de uma pessoa jurídica a outra, a participada atua como sucessora legal no que diz respeito à obrigação de dedução dos pagamentos obrigatórios. Se o sucessor tiver identificado nos relatórios apresentados pela empresa antes da reorganização, distorções que levaram a uma subestimação do valor a pagar, deve elaborar documento corretivo e apresentá-lo em seu nome. A declaração revisada é enviada ao local de registro da organização afiliada.

Um ponto importante

Não se esqueça que a certeza do local de apresentação do documento corretivo não isenta a empresa sucessora de fixar o orçamento, ao qual deverá ser recebido o valor. Se este for o nível federal, então não haverá dificuldade. Pode haver problemas se o imposto for creditado no orçamento regional. Por exemplo, durante a reorganização na forma de anexação, uma pessoa jurídica localizada no território de um dos súditos do país deixa de existir. Durante seu trabalho, erros foram revelados nos relatórios fornecidos anteriormente. O cessionário está em uma região diferente. Ele envia um documento corretivo para o endereço de sua conta, e o valor em atraso é devolvido ao orçamento da entidade para a qual deveria ter sido transferido pela empresa afiliada.

Além disso

Caso sejam constatadas informações não fiáveis e distorções no relato que não conduzam à diminuição do valor do imposto, a disponibilização de documento corretivo é direito e não obrigação do devedor. Na edição anterior do art. 81 do Código Tributário, tal redação estava ausente. Como resultado, o direito do sujeito nem sempre se correlacionava com a obrigação da inspeção de aceitar o relatório alterado. Atualmente, torna-se evidente a ilegalidade da recusa da Receita Federal. A estrutura de controle é obrigada a aceitar a declaração revisada e registrá-la até o dia (dia útil) seguinte à data de calendário para a apresentação dos documentos.

Isenção de responsabilidade

A declaração revisada pode ser usada como um mecanismo que evita que o pagador imponha penalidades. Esta situação é permitida sob certas condições. Se o relatório corretivo for submetido à fiscalização após o término do período para apresentação da declaração e o período para dedução do pagamento, o sujeito é exonerado de responsabilidade se:

- Os documentos foram enviados até ao momento em que a pessoa tomou conhecimento da detecção pelo órgão de controlo do facto de diminuição dos valores a pagar ou da marcação de vistoria in loco. Ao mesmo tempo, antes do fornecimento de relatórios corretivos, a entidade deduziu o pagamento em falta e as penalidades.

- A declaração revista foi apresentada na sequência de uma inspecção in loco ao período em causa, da qual não foram revelados quaisquer erros ou não reflexos de quaisquer informações que levassem a uma subestimação dos valores a pagar.

A isenção de responsabilidade implica a exclusão da aplicação de penalidades. Nesse caso, permanece a obrigação de pagar penalidades. Isso se deve ao fato de que não se aplicam às medidas de responsabilidade tributária. Além disso, a Resolução do Tribunal Superior de Arbitragem nº 5, de 28.02.2001, estabeleceu que nestes casos se trata da isenção da responsabilidade definida pelos artigos 120º e 122º do Código Tributário.

Conclusão

A questão da compensação de valores tributários na declaração corretiva é decidida pelo órgão de controle após o registro do relatório alterado. A inspeção pode recusar o assunto. Neste caso, a declaração revisada somente será registrada e levada em consideração. Se a decisão for positiva, o funcionário da Receita Federal deve realizar uma série de ações. Em primeiro lugar, ele é obrigado a cancelar o registro da declaração revisada apresentada. Depois disso, ele aplica um procedimento especial para a fixação do documento de correção. Se um erro que leva a uma mudança no valor do imposto for identificado após o vencimento de um período de três anos, a entidade não pode apresentar uma declaração de imposto atualizada. Neste caso, o fornecimento de um documento corretivo não é uma obrigação, mas sim um direito do pagador.