Dichiarazione raffinata: principi generali di riempimento

Se vengono rilevati errori nella segnalazione fornita alle autorità di controllo, è necessario presentare una dichiarazione aggiornata. Il Codice Fiscale contiene l'art. 81, che ne disciplina il procedimento. Consideriamo ulteriormente come avviene la compilazione della dichiarazione chiarificatrice.

Problemi generali

In alcuni casi, dopo aver inviato segnalazioni al Servizio fiscale federale, il pagatore scopre che la documentazione non riflette determinate informazioni o che ci sono errori in relazione ai quali viene modificata la base imponibile. Di conseguenza, ciò influirà anche sull'importo del pagamento obbligatorio. Ai sensi dell'articolo 81 del Codice Fiscale, un soggetto deve presentare una dichiarazione modificata. In primo luogo, il pagatore deve stabilire se errori di segnalazione portano a una sottostima dell'importo del pagamento. In conformità a ciò, avrà il diritto o l'obbligo di apportare modifiche al documento.

Regole generali

Ai sensi degli articoli 81 e 54 del TUIR, se nel periodo in corso vengono rilevati errori nel calcolo della base relativa ai periodi precedenti, il ricalcolo delle obbligazioni viene effettuato nell'intervallo di rilevazione delle inesattezze. Pertanto, il debitore presenta una dichiarazione dei redditi aggiornata per il periodo in cui si è verificata la distorsione. Oltre ad esso, in alcuni casi, il sopralluogo prevede la presentazione di un certificato di calcolo. Riflette le ragioni per apportare modifiche alla segnalazione inviata in precedenza. In pratica, spesso sorgono alcune difficoltà quando si redige un documento. Quando si compila la dichiarazione, è necessario prendere in considerazione una serie di punti specifici.

sfumature

La dichiarazione rivista deve contenere gli importi di pagamento correttamente calcolati e non la differenza tra il suo importo corretto e il bonifico già effettuato. Non è necessario tenere conto dei risultati delle ispezioni effettuate dall'ispezione per il periodo in cui sono stati rilevati errori. Il termine per la presentazione del documento correttivo al Codice Fiscale non è stato determinato. A questo proposito, una dichiarazione aggiornata può essere inviata in qualsiasi momento dopo che è stato identificato un errore. Il difetto sarà riconosciuto corretto solo se il soggetto fornisce una dichiarazione aggiornata. Se l'organismo di controllo avvia o invia una notifica di nomina di un'ispezione, non ha senso redigere un documento correttivo.

Esempio

L'organizzazione nel 2° trimestre 2007 ha scoperto una distorsione ammessa nel 1° trimestre. Di conseguenza, le dichiarazioni contabili e fiscali sono state presentate con errori. L'azienda deve fornire un documento correttivo. È necessario chiarire la dichiarazione di profitto e altre detrazioni, quindi, per 1 trimestre. In contabilità, la correzione degli errori viene effettuata secondo le regole del paragrafo 11 delle Istruzioni sulla procedura per la redazione e la presentazione delle relazioni. Sono stati approvati con ordinanza del Ministero delle Finanze n. 67n del 22 luglio 2003. Secondo le Istruzioni, se vengono rilevati errori entro l'anno di rendicontazione, non è necessario apportare correzioni alle segnalazioni presentate in precedenza. Le rettifiche sono prese in considerazione nel mese in cui sono state rilevate le distorsioni. Si tenga presente che se l'importo dell'imposta diminuisce durante la rettifica, l'organo di controllo può ricontrollare il periodo rispetto al quale sono state apportate le modifiche. Tuttavia, ciò è consentito se è entro i tre anni precedenti l'anno in cui è stata rilevata l'inesattezza.

Specificità del termine di disposizione

Come accennato in precedenza, il Codice Fiscale non stabilisce un periodo chiaro in cui viene presentata una dichiarazione aggiornata dell'imposta sul reddito o altri pagamenti. Ne consegue che, previa presentazione di atto correttivo nell'anno in corso per quei periodi per i quali è scaduto il termine di prescrizione, l'istanza di controllo non può rifiutarsi di accoglierlo. Tuttavia, l'audit in loco può riguardare solo i 3 anni precedenti a quello in cui è stata presa la decisione corrispondente. Ne consegue che se un'impresa ha individuato un errore per un periodo per il quale l'ispezione non si applica, non ha senso correggerlo. Innanzitutto ciò è dovuto al fatto che l'FTS non potrà controllare questo periodo di tempo, anche se il pagatore ha degli arretrati. Inoltre, il soggetto non potrà restituire o detrarre l'eccedenza se, a rettifica, l'importo della detrazione diminuisce. La revisione delle obbligazioni del debitore non è pertanto possibile oltre il triennio.

Situazione controversa

Secondo l'art. 78 del Codice, l'eccedenza deve essere compensata con i pagamenti futuri per questa o altre imposte, arretrati su altre detrazioni, o restituita. La relativa domanda può essere inviata entro tre anni dalla data di pagamento. In una situazione del genere, può sorgere un problema. Il pagatore fornisce una dichiarazione aggiornata con un importo ridotto delle detrazioni e una domanda di compensazione. Dalla data di invio dei documenti è scaduto il termine entro il quale l'organismo di controllo ha facoltà di verificare la segnalazione. Di conseguenza, l'ispettorato non ha motivo di adottare misure a pieno titolo in relazione alla documentazione.

In questo caso, l'FTS raccomanda alla divisione territoriale di adottare una dichiarazione correttiva. In tal caso, la domanda di compensazione o rimborso è considerata tenendo conto dei documenti giustificativi forniti dal pagatore con la successiva adozione di apposito provvedimento. Pertanto, l'onere della prova ricade sul soggetto. Se viene fornita una dichiarazione IVA rivista e l'importo della detrazione in essa viene ridotto, la corrispondente domanda di compensazione/rimborso non sarà soddisfatta. Per tale pagamento è stato stabilito un momento diverso dal quale inizia il calcolo del termine di prescrizione. È la data di calendario della fine del periodo corrispondente. Se la dichiarazione IVA modificata viene presentata dopo 3 anni dalla fine del periodo in cui è stata rilevata una differenza positiva, non verrà rimborsata.

Esempio di dichiarazione rivista

La registrazione viene effettuata sullo stesso modulo utilizzato per inserire le informazioni iniziali. La dichiarazione rivista in regime di tassazione semplificata o in altro regime di tassazione comprende gli stessi fogli che erano presenti nella segnalazione originaria, con la sostituzione delle informazioni errate con quelle corrette, nonché l'aggiunta di dati non specificati in precedenza. Le sezioni 8-12 contengono un campo speciale. Viene compilato solo quando viene chiarita la dichiarazione - 001 "Pertinenza dei dati forniti in precedenza". Le sezioni 8-9 sono redatte dal pagatore, 10-11 - dagli agenti. Nella sez. 12, i dati sono inseriti da soggetti che non pagano l'IVA, ma che hanno fornito fatture ai clienti. L'indicatore della colonna 001 può assumere uno dei seguenti valori:

- 0 - se necessario, correggere i dati riflessi in questa sezione. Le informazioni corrette vengono inserite in altri campi con il segno 0.

- 1 - se non è necessario apportare modifiche, poiché i dati precedentemente forniti sono corretti. Gli altri campi sono contrassegnati da trattini.

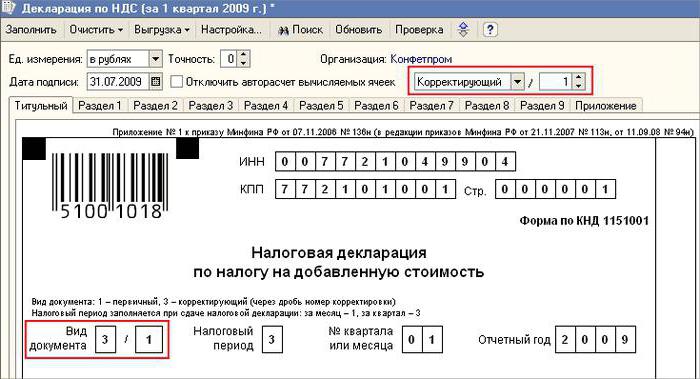

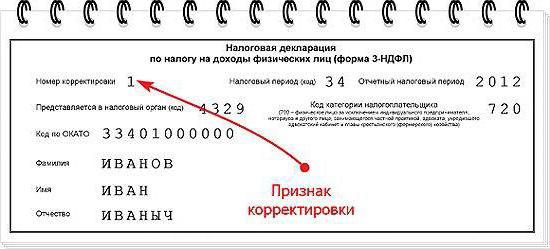

La pagina del titolo contiene anche un campo obbligatorio: il numero di correzione. Viene inserito un numero, che corrisponde al numero ordinale di indicare i cambiamenti nella segnalazione. Nel caso della presentazione iniziale della dichiarazione, viene inserito 001. Ad ogni successiva rettifica, il numero cambia in modo incrementale - 002, 003 e così via.

Caratteristiche della successione

Alcune difficoltà sorgono quando si fornisce un documento correttivo in relazione a un'impresa che ha cessato di esistere, ma i suoi doveri e diritti sono passati a un'altra società. Questa situazione è tipica di una riorganizzazione effettuata sotto forma di fusione. Qui si dovrebbe fare riferimento all'art. 50 NK. Al comma 5 si dice che in caso di unione di una persona giuridica ad un'altra, la società collegata agisce come successore legale rispetto all'obbligo di detrazione dei pagamenti obbligatori. Se il successore ha individuato nelle relazioni presentate dalla società prima della riorganizzazione, distorsioni che hanno portato a una sottostima dell'importo dovuto, allora deve redigere un documento correttivo e presentarlo per proprio conto. La dichiarazione rivista viene inviata al luogo di registrazione dell'organizzazione affiliante.

Un punto importante

Non dimentichiamo che la certezza del luogo di presentazione dell'atto correttivo non esime la società subentrante dal fissare il budget a cui deve essere riscosso l'importo. Se questo è il livello federale, non ci saranno difficoltà. Potrebbero esserci problemi se l'imposta dovesse essere accreditata al bilancio regionale. Ad esempio, durante la riorganizzazione sotto forma di annessione, una persona giuridica situata nel territorio di uno dei soggetti del paese cessa di esistere. Durante il suo lavoro, sono stati rilevati errori nei rapporti forniti in precedenza. L'assegnatario si trova in un'altra regione. Presenta un documento correttivo all'indirizzo del suo conto e l'importo degli arretrati viene pagato al bilancio dell'entità a cui avrebbe dovuto essere trasferito dall'impresa affiliata.

Inoltre

Nel caso in cui nella segnalazione si riscontrino informazioni non attendibili e distorsioni che non comportino una diminuzione dell'importo dell'imposta, è facoltà e non obbligo del debitore la predisposizione di un documento correttivo. Nella precedente edizione dell'art. 81 del TUIR, tale formulazione era assente. Di conseguenza, il diritto del soggetto non era in tutti i casi correlato con l'obbligo dell'ispettorato di accettare la segnalazione modificata. Attualmente, l'illegalità del rifiuto del Servizio fiscale federale sta diventando evidente. La struttura di controllo è obbligata ad accettare la dichiarazione rivista ea registrarla entro e non oltre il giorno (giorno lavorativo) successivo alla data di calendario per la presentazione dei documenti.

Disclaimer

La dichiarazione rivista può essere utilizzata come un meccanismo che salva il pagatore dall'imporre sanzioni. Questa situazione è consentita a determinate condizioni. Se la segnalazione correttiva è presentata all'ispettorato dopo la scadenza del termine per la presentazione della dichiarazione e del termine per la detrazione del pagamento, il soggetto è esonerato dalla responsabilità se:

- Gli atti sono stati trasmessi fino al momento in cui l'interessato ha appreso l'accertamento da parte dell'organo di controllo del fatto di una diminuzione degli importi dovuti o la nomina di un sopralluogo. Contestualmente, prima dell'erogazione della segnalazione correttiva, l'ente ha dedotto il mancato pagamento e le sanzioni.

- La dichiarazione rivista è stata presentata a seguito di un sopralluogo in loco per il periodo di riferimento, a seguito del quale non sono emersi errori o mancate riflessioni di alcuna informazione che abbiano portato a sottostimare gli importi dovuti.

L'esonero da responsabilità implica l'esclusione dell'irrogazione di sanzioni. In tal caso resta fermo l'obbligo di pagare gli interessi di mora. Ciò è dovuto al fatto che non si applicano alle misure di responsabilità fiscale. Inoltre, la Delibera della Corte Suprema Arbitrale n. 5 del 28.02.2001 ha stabilito che in tali casi si intende l'esonero dalla responsabilità definita dagli articoli 120 e 122 del TUIR.

Conclusione

La questione relativa alla compensazione degli importi fiscali sulla dichiarazione correttiva è decisa dall'organo di controllo dopo la registrazione della segnalazione modificata. L'ispezione può rifiutare il soggetto. In questo caso, la dichiarazione modificata sarà solo registrata e presa in considerazione. Se la decisione è positiva, il dipendente del Servizio fiscale federale deve eseguire una serie di azioni. Innanzitutto, è obbligato a cancellare la registrazione della dichiarazione rivista presentata. Successivamente, applica una procedura speciale per la correzione del documento di correzione. Se dopo la scadenza di un triennio viene individuato un errore che determina una variazione dell'importo dell'imposta, l'ente non può presentare una dichiarazione dei redditi aggiornata. In questo caso, la fornitura di un documento correttivo non è un obbligo, ma un diritto del pagatore.