Rafinirana izjava: Opća načela popunjavanja

Prilikom utvrđivanja pogrešaka u izvještajnim tijelima, potrebna je rafinirana deklaracija. U nk sadašnjosti umjetnosti. 81, kojim se regulira postupak za njegovu odredbu. Razmotrite dalje kako deklaracija za profinjenost ispunjava.

Opća pitanja

U nekim slučajevima, nakon odobravanja izvješćivanja u FTS-u, platitelj otkriva da dokumentacija ne odražava određene informacije ili postoje pogreške, u vezi s kojima se oporeziva baza. Prema tome, to će utjecati na vrijednost obveznog plaćanja. U skladu s 81 članak NK, pojašnjena izjava mora biti podnesena predmetu. Prije svega, platitelj mora utvrditi da li pogreške u izvješćivanju o naginju vrijednosti plaćanja. U skladu s tim, on će imati pravo ili obvezu izvršavanja dokumenta.

Opća pravila

U skladu s člancima 81. i 54. NK, u slučaju utvrđivanja pogrešaka u tekućem razdoblju, prilikom izračuna baze koja se odnosi na prethodne vremenske segmente, ponovno izračunavanje obveza provodi se u intervalu detekcije netočnosti. Tako je platitelj osiguran rafiniranom poreznom deklaracijom za razdoblje u kojem je izvršeno izobličenje. Osim toga, u nekim slučajevima inspekcija zahtijeva referentni izračun. Ona odražava razloge za izradu usklađivanja ranije. U praksi se u dizajnu dokumenta pojavljuju određene poteškoće. Prilikom popunjavanja deklaracije treba uzeti u obzir broj određenih točaka.

Nijanse

Ažurirana izjava trebala bi sadržavati ispravno izračunate iznose plaćanja, a ne razliku između ispravne vrijednosti njegove veličine i nabrajanja. Rezultati inspekcija koje obavlja inspekcija za razdoblje u kojem se otkriju pogreške, uzimaju u obzir u promijenjenom izvješćivanju, nema potrebe. Rok odobravanja korektivnog dokumenta u NK nije definiran. U tom smislu, ažurirana deklaracija može se poslati u bilo kojem trenutku nakon otkrivanja pogreške. Nepravi će se prepoznati ispraviti samo ako će se podvrgnuti tema s rafiniranom deklaracijom. Ako kontrolno tijelo započne ili pošalje obavijest o zadatku, ispravak dokument vrijedi spomenuti.

Primjer

Organizacija u 2. kvartalu 2007. godine otkrila je distorziju izrađenu u prvom kvadratnom metru. Prema tome, računovodstvena i porezna deklaracija predan je pogreškama. Tvrtka treba pružiti korektivni dokument. Da bi razjasnila izjavu o dobit i druge odbitke, to je tako za prvo tromjesečje. U računovodstvu se korekcija pogrešaka provodi u skladu s pravilima stavka 11. uputa o postupku registracije i izvješćivanja. Odobreni su Redoslijedom Ministarstva financija br. 67 do 22. srpnja 2003. godine, prema uputama, u identificiranju pogrešaka u izvještajnoj godini, sve ispravke prethodno odobrenog izvješćivanja ne bi trebalo biti potrebno. Prilagodbe uzimaju u obzir taj mjesec u kojem su pronađene izobličenja. Treba uzeti u obzir da ako se, kada se razjasni, iznos poreza se smanjuje, kontrolno tijelo može ponovno provjeriti razdoblje u odnosu na koje se izvrše promjene. Međutim, to je dopušteno ako je u roku od tri godine prethodi u godini u kojoj je otkriveno izobličenje.

Specifičnost odobravanja

Kao što je već spomenuto, NK ne uspostavlja jasno razdoblje u kojem se pruža rafinirana porezna deklaracija ili druga plaćanja. Iz toga slijedi da nakon predstavljanja korektivnog dokumenta u tekućoj godini za ta razdoblja za koje pritisak i test, kontrolna instanca ne može odbiti njegovo usvajanje. U isto vrijeme, provjera polja može pokriti samo 3. prethodnu godinu prije koje je donesena odgovarajuća odluka. Iz toga slijedi da ako je poduzeće pokazalo pogrešku u razdoblju koje se inspekcija ne odnosi na, nema smisla ispraviti njegovo značenje. Prije svega, to se određuje činjenicom da FNS neće moći testirati ovaj segment, čak i ako se platitelj dogodi u zaostatku. Osim toga, subjekt neće biti u mogućnosti vratiti ili računati preplatiti ako se količina odbitaka smanji prilikom ispravljanja. Reviziju obveza platitelja, tako da izvan okvira trogodišnjeg razdoblja.

Kontroverzna situacija

Prema čl. 78 Šifra, koji je prekriven, iznos se mora pripisati budućim plaćanjima na ovim ili drugim porezima, dospjele neplaćenosti drugih odbitaka ili se vrate. Odgovarajuća izjava može se poslati u roku od tri godine od datuma plaćanja. U takvoj situaciji može biti problema. Platitelj pruža rafiniranu izjavu s smanjenim iznosom odbitaka i izjavom o poretku. Na datum dokumenata dokumenata, razdoblje u kojem je kontrolno tijelo ima pravo provjeriti izvješća, istekla. Prema tome, inspekcija nema razloga ispuniti punopravne aktivnosti u vezi s dokumentacijom.

U tom slučaju, FTS preporučuje da teritorijalna podjela usvoji deklaraciju za ispravak. Izvještaj o kreditu ili povrat se uzima u obzir uzimajući u obzir popratni članak koji plaća platitelj, nakon čega slijedi odgovarajuća odluka. Dakle, teret dokaza pada na tu temu. Ako se osigura rafinirana deklaracija PDV-a i količina odbitaka se smanjuje, tada se odgovara primjena za testiranje / povrat neće biti zadovoljen. Za ovu uplatu uspostavljen je drugačiji trenutak iz kojeg počinje izračun razdoblja tlaka. To je kalendarski broj kraja odgovarajućeg razdoblja. Ako je ažurirana deklaracija PDV-a poslana nakon 3 godine od datuma završetka vremenskog segmenta, u kojem je otkrivena pozitivna razlika, njegova naknada se ne proizvodi.

Uzorka rafinirana izjava

Registracija se provodi na istom obliku koji je korišten za početne informacije. Ažurirana izjava o USN ili drugom sustavu predmeta uključuje iste ploče koje su bile prisutne u početnom izvješćivanju, uz zamjenu nepravilnih informacija točnih, kao i dodavanje prethodno naznačenih podataka. Odjeljci 8-12 sadrže posebno polje. Ona je ispunjena samo uz provjere deklaracije - 001 "relevantnost prethodno navedenih podataka". Dijelovi 8-9 je sastavljen od strane platitelja, 10-11 - agenata. U odjeljku. 12 poslova od strane osoba koje ne doprinose PDV-u, nego na računu za fakturiranje klijentima. Grafikon 001 Indikator može imati jednu od sljedećih vrijednosti:

- 0 - Ako je potrebno, usredotočite se na reflektirane podatke u ovom odjeljku. Na drugim poljima s znakom 0 donose prave informacije.

- 1 - Ako ne morate izvršiti promjene, budući da su prethodno navedeni podaci točni. U drugim poljima su pričvršćeni.

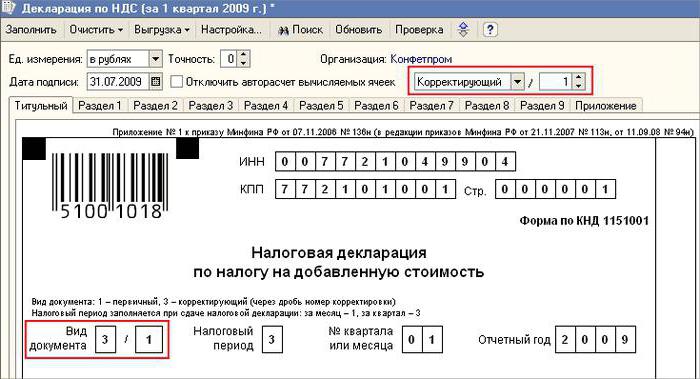

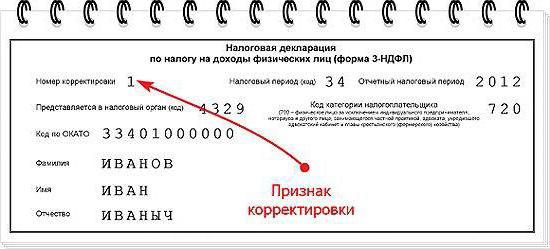

Na naslovnoj stranici postoji i polje, obvezno ispuniti, je broj prilagodbe. To doprinosi tome da odgovara nizu broj naznake promjena u izvješćivanju. U slučaju primarne ponude deklaracije instaliran je 001. Svakom naknadnom podešavanjem, broj se razlikuje na povećanju - 002, 003 i tako dalje.

Premium značajke

Neke poteškoće nastaju u pružanju korektivnog dokumenta o poduzeću koje je prestalo postojati, ali se njegove dužnosti i prava preselili u drugu tvrtku. Ova situacija je karakteristična za reorganizaciju izvedenu u obliku pridruživanja. Ovdje se trebate uputiti na umjetnost. 50 nk. U stavku 5., navodi se da je u slučaju privrženosti jedne pravne osobe u drugu, privrženost obveznom poduzeću kao nasljedniku o obvezi odbijanja obveznih plaćanja. Ako je nasljednik otkrio u izjavama koje Društvo osiguralo reorganizaciju, izobličenje, koji je doveo do nagiba iznosa koji se plaća, onda mora sastaviti ispravak dokumenta i predstaviti ga u svoje ime. Rafinirana deklaracija šalje se na mjestu računovodstva privrženosti organizacije.

Važan trenutak

Ne zaboravite da desentivnost s mjestom dodjele korektivnog dokumenta ne oslobađaju nasljednika poduzeća od uspostavljanja proračuna na koji bi iznos trebao biti primljen. Ako je to savezna razina, složenost neće ustati. Problemi mogu biti ako se porez mora upisati u regionalni proračun. Pretpostavimo, kada se reorganizira u obliku ulaska u Jurlso, koji se nalazio na području jednog od subjekata zemlje, prestaje postojati. Tijekom svog rada otkrivene su pogreške u izvješćima koje su ranije otkrivene. Nasljednik u isto vrijeme je u drugoj regiji. On primjenjuje korektivni dokument na njegovom računovodstvu, a iznos neplaćenih obveza bit će iskorišten u proračun te teme u kojoj je trebalo odbiti povezano poduzeće.

Dodatno

U slučaju otkrivanja u izvješćivanju nepouzdanih informacija i narušavanja koji ne dovode do smanjenja poreznog iznosa, pružanje ispravnog dokumenta je pravo, a ne odgovornost platitelja. U prethodnom izdanju umjetnosti. 81 NK takva formulacija bila je odsutna. Kao rezultat toga, pravo subjekta, ne u svim slučajevima u korelaciji s obvezom inspekcije kako bi izmijenio izvještaj. Trenutno, nezakonitost odbijanja FNS postaje očita. Kontrolna struktura je dužna usvojiti rafiniranu deklaraciju i registrirati ga najkasnije na dan (radnik), koji slijedi kalendar broj dokumenata.

Izuzeće od odgovornosti

Rafinirana deklaracija može se koristiti kao mehanizam koji isporučuje platitelja od nametanja kazne. Ova situacija je dopuštena pod određenim uvjetima. Ako se dostavljaju korektivne izjave na inspekciju nakon roka za podnošenje izjave i razdoblje odbitka, predmet je izuzet od odgovornosti ako:

- Dokumenti su usmjereni prije točke kada je osoba naučila o otkrivanju kontrolnog tijela činjenice smanjenja iznosa za plaćanje ili sudbinu. U isto vrijeme, prije pružanja korektivnih izvješća, predmet je pridonio nestalom plaćanju i kazni.

- Ažurirana deklaracija osigurava se nakon inspekcije na licu mjesta za odgovarajuće razdoblje, u skladu s rezultatima kojih su otkrivene rezultate ili nepravilnosti onih ili drugih informacija koje dovode do nagiba iznosi plaćanja.

Izuzeće od odgovornosti uključuje isključivanje impozantnih kazni. U isto vrijeme, dužnost plaćanja Penny ostaje. To je zbog činjenice da ne pripadaju mjerama porezne obveze. Osim toga, dekret od vas br. 5 od 28.02.2001. Utvrđeno je da se u tim slučajevima odnosi na izuzeće od odgovornosti od 120 i 122. članaka NK-a.

Zaključak

Pitanje u vezi s testiranjem poreznih iznosi na korektivnu deklaraciju rješava se kontrolnim tijelom nakon registracije promijenjenog izvješćivanja. Inspekcija može odbiti podložno. U tom slučaju, ažurirana deklaracija će se registrirati i uzeti u obzir. Uz pozitivno rješenje, zaposlenik FTS mora poduzeti niz radnji. Prije svega, dužan je otkazati registraciju koju je podnijela ažurirana izjava. Nakon toga primjenjuje poseban postupak za popravak korektivnog dokumenta. Ako se nakon trogodišnjeg razdoblja otkrije pogreška koja dovodi do promjene poreznog iznosa, predmet ne može podnijeti rafiniranu izjavu. U tom slučaju, pružanje korektivnog dokumenta nije dužnost, već pravo platitelja.