Rafinované prohlášení: obecné zásady plnění

Pokud budou ve zprávách poskytovaných kontrolním orgánům zjištěny chyby, je nutné předložit aktualizované prohlášení. Daňový zákon obsahuje čl. 81, kterým se upravuje postup při jeho poskytování. Zvažme dále, jak probíhá plnění objasňujícího prohlášení.

Obecné problémy

V řadě případů po odeslání hlášení Federální daňové službě plátce zjistí, že dokumentace neodráží určité informace nebo že došlo k chybám, v souvislosti se kterými se změnil základ daně. To tedy ovlivní i výši povinné platby. V souladu s článkem 81 daňového řádu musí subjekt předložit revidované prohlášení. Nejprve musí plátce zjistit, zda chyby v hlášení vedou k podhodnocení částky platby. V souladu s tím bude mít právo nebo povinnost provádět úpravy dokumentu.

Hlavní pravidla

V souladu s články 81 a 54 daňového řádu, jsou-li v běžném období zjištěny chyby při výpočtu základu vztahujícího se k předchozím časovým obdobím, provádí se přepočet závazků v intervalu zjišťování nepřesností. Plátce tedy podává aktualizované daňové přiznání za období, ve kterém došlo ke zkreslení. Kromě toho v některých případech vyžaduje kontrola předložení osvědčení o výpočtu. Odráží důvody pro provedení úprav dříve zaslaných přehledů. V praxi často vznikají při sestavování dokumentu určité potíže. Při vyplňování prohlášení je třeba vzít v úvahu řadu konkrétních bodů.

Nuance

Revidované prohlášení musí obsahovat správně vypočítané částky plateb, nikoli rozdíl mezi jeho správnou hodnotou a již provedeným převodem. Není třeba brát v úvahu výsledky inspekcí provedených inspekcí za období, ve kterém byly zjištěny chyby. Termín pro předložení opravného dokladu k daňovému řádu nebyl stanoven. V tomto ohledu lze aktualizované prohlášení zaslat kdykoli po zjištění chyby. Vada bude rozpoznána jako opravená, pouze pokud subjekt poskytne aktualizované prohlášení. Pokud kontrolní subjekt zahájí nebo zašle oznámení o jmenování inspekce, nemá smysl vypracovávat opravný dokument.

Příklad

Organizace ve 2. čtvrtletí 2007 zjistila zkreslení připuštěné v 1. čtvrtletí. V souladu s tím byla účetní a daňová přiznání podána s chybami. Společnost musí poskytnout opravný dokument. Je nutné objasnit přiznání zisku a další odpočty, tedy za 1 čtvrtletí. V účetnictví se oprava chyb provádí podle pravidel odstavce 11 Pokynů k postupu při vypracovávání a podávání zpráv. Byly schváleny vyhláškou Ministerstva financí č. 67n ze dne 22. července 2003. Podle pokynů, pokud budou během vykazovaného roku zjištěny chyby, není třeba provádět žádné úpravy dříve předložených zpráv. Úpravy se berou v úvahu v měsíci, ve kterém byla zjištěna narušení. Je třeba vzít v úvahu, že pokud se částka daně během úpravy sníží, kontrolní orgán může znovu zkontrolovat období, ve kterém jsou změny prováděny. To je však povoleno, pokud je to do tří let před rokem, ve kterém byla nesprávnost zjištěna.

Specifičnost podmínky poskytování

Jak bylo uvedeno výše, daňový zákon nestanoví jasné období, ve kterém se podává aktualizované prohlášení o dani z příjmu nebo jiných platbách. Z toho vyplývá, že po předložení opravného dokumentu v běžném roce pro ta období, pro která vypršela promlčecí doba, nemůže kontrolní instance odmítnout jej přijmout. Audit na místě se však může týkat pouze předchozích 3 let před rokem, ve kterém bylo učiněno příslušné rozhodnutí. Z toho vyplývá, že pokud podnik odhalil chybu po dobu, na kterou se kontrola nevztahuje, nemá smysl ji opravovat. Nejprve je to dáno skutečností, že FTS nebude moci toto časové období zkontrolovat, i když plátce má nedoplatky. Subjekt navíc nebude moci vrátit nebo odečíst přeplatek, pokud se během opravy sníží částka odpočtu. Přehodnocení povinností plátce proto není možné po uplynutí tříletého období.

Kontroverzní situace

Podle čl. V souladu s článkem 78 Kodexu musí být přeplacená částka započtena proti budoucím platbám za tuto nebo jiné daně, nedoplatky na jiných odpočtech nebo vráceny. Odpovídající žádost lze zaslat do tří let od data platby. V takové situaci může nastat problém. Plátce předloží aktualizované prohlášení se sníženou částkou odpočtů a žádost o započtení. Ke dni odeslání dokumentů uplynula lhůta, v níž je kontrolní orgán oprávněn kontrolovat hlášení. Inspektorát proto nemá důvod provádět plnohodnotná opatření v souvislosti s dokumentací.

V tomto případě FTS doporučuje, aby územní členění přijalo opravné prohlášení. V takovém případě se žádost o započtení nebo vrácení peněz posuzuje s přihlédnutím k podpůrným dokumentům poskytnutým plátcem při následném přijetí příslušného rozhodnutí. Důkazní břemeno tedy spadá na subjekt. Pokud je poskytnuto revidované přiznání k DPH a částka odpočtu v něm je snížena, příslušná žádost o započtení / vrácení nebude uspokojena. Pro tuto platbu byl stanoven jiný okamžik, od kterého začíná výpočet promlčecí doby. Jedná se o kalendářní datum konce odpovídajícího období. Pokud je revidované přiznání k DPH podáno po 3 letech od konce časového období, ve kterém byl zjištěn kladný rozdíl, nebude vráceno.

Ukázka revidovaného prohlášení

Registrace se provádí na stejném formuláři, který byl použit k zadání počátečních informací. Revidované prohlášení v rámci zjednodušeného daňového systému nebo jiného daňového systému obsahuje stejné listy, které byly přítomny v původním hlášení, s nahrazením nesprávných informací správnými a doplněním údajů, které nebyly dříve specifikovány. Sekce 8-12 obsahují speciální pole. Vyplňuje se, až když je prohlášení objasněno - 001 „Relevance dříve poskytnutých údajů“. Oddíly 8–9 sestavuje plátce, 10–11 - agenti. V sekt. 12, informace zadávají osoby, které neplatí DPH, ale poskytovaly zákazníkům faktury. Indikátor sloupce 001 může mít jednu z následujících hodnot:

- 0 - v případě potřeby opravte odražená data v této části. Správné informace se zadávají do ostatních polí se znaménkem 0.

- 1 - pokud nepotřebujete provádět změny, protože dříve poskytnuté údaje jsou správné. Ostatní pole jsou označena pomlčkami.

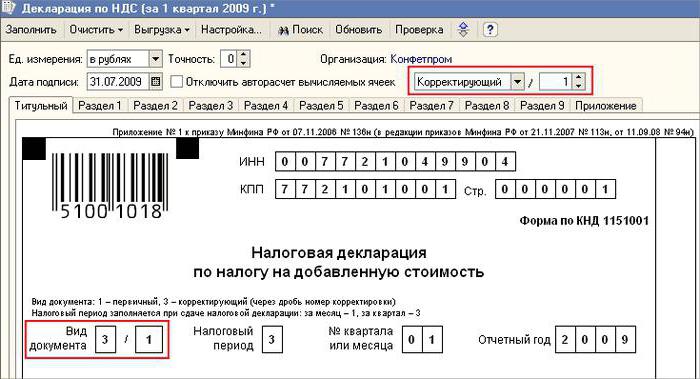

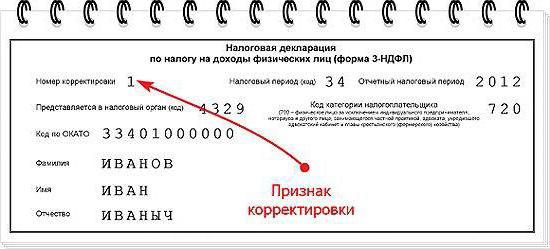

Titulní stránka obsahuje také povinné pole - číslo opravy. Je do něj zadáno číslo, které odpovídá pořadovému číslu označujícím změny v hlášení. V případě počátečního podání prohlášení se vloží 001. S každou další úpravou se počet postupně mění - 002, 003 atd.

Vlastnosti posloupnosti

Při poskytování opravného dokumentu ve vztahu k podniku, který zanikl, ale jeho odpovědnosti a práva přešly na jinou společnost, vznikají určité potíže. Tato situace je typická pro reorganizaci prováděnou ve formě fúze. Zde je třeba odkázat na čl. 50 NK. V bodě 5 se uvádí, že v případě spojení jednoho právního subjektu k jinému vystupuje přidružená společnost jako právní nástupce, pokud jde o povinnost odečíst povinné platby. Pokud nástupce ve zprávách předložených společností před reorganizací zjistil narušení, která vedla k podhodnocení splatné částky, musí vypracovat opravný dokument a předložit jej vlastním jménem. Revidované prohlášení se zasílá na místo registrace přidružené organizace.

Důležitý bod

Nezapomeňte, že jistota v místě podání opravného dokumentu nezbavuje nástupnický podnik povinnosti stanovit rozpočet, na který by měla být částka přijata. Pokud se jedná o federální úroveň, pak nebudou žádné potíže. Pokud má být daň připsána do rozpočtu regionu, mohou nastat problémy. Například během reorganizace ve formě převzetí zaniká právní subjekt nacházející se na území jednoho ze subjektů země. Během jeho práce byly ve výše uvedených zprávách odhaleny chyby. Postupník je v jiné oblasti. Předloží opravný dokument na adresu svého účtu a částka nedoplatků je splacena do rozpočtu subjektu, na který měl být přidruženým podnikem převeden.

dodatečně

V případě, že v hlášení budou nalezeny nespolehlivé informace a zkreslení, která nevedou ke snížení výše daně, je poskytnutí opravného dokladu správným opatřením, a nikoli povinností plátce. V předchozím vydání čl. 81 daňového řádu takové znění chybělo. Výsledkem bylo, že právo subjektu nekorelovalo ve všech případech s povinností inspektorátu přijmout pozměněné hlášení. V současné době je protiprávnost odmítnutí FTS zřejmá. Kontrolní struktura je povinna přijmout revidované prohlášení a zaevidovat jej nejpozději v den (pracovní den), který následuje po kalendářním dni pro předložení dokumentů.

Zřeknutí se odpovědnosti

Revidované prohlášení lze použít jako mechanismus, který plátci ušetří uložení pokut. Tato situace je za určitých podmínek povolena. Je-li opravné hlášení předloženo inspektorátu po skončení období pro podání prohlášení a období pro odečtení platby, je subjekt zproštěn odpovědnosti, pokud:

- Dokumenty byly zaslány až do okamžiku, kdy se dotyčná osoba dozvěděla o zjištění, že kontrolní orgán zjistil pokles splatných částek nebo jmenoval polní inspekci. Zároveň před poskytnutím opravného hlášení účetní jednotka odečetla chybějící platbu a penále.

- Revidované prohlášení bylo předloženo po kontrole na místě za příslušné období, v důsledku čehož nebyly odhaleny žádné chyby ani nereflektování jakýchkoli informací vedoucích k podhodnocení splatných částek.

Výjimka z odpovědnosti znamená vyloučení uložení pokut. V tomto případě zůstává povinnost platit pokuty. Důvodem je skutečnost, že se nevztahují na opatření daňové povinnosti. Usnesení Nejvyššího rozhodčího soudu č. 5 ze dne 28.02.2001 dále stanovilo, že v těchto případech se jedná o osvobození od odpovědnosti definované v článcích 120 a 122 daňového zákoníku.

Závěr

O otázce započtení částek daně na opravném prohlášení rozhodne kontrolní orgán po registraci pozměněného hlášení. Inspekce může subjekt odmítnout. V takovém případě bude revidované prohlášení pouze zaregistrováno a zohledněno. Pokud je rozhodnutí kladné, musí zaměstnanec Federální daňové služby provést řadu akcí. Nejprve je povinen zrušit registraci předloženého revidovaného prohlášení. Poté použije zvláštní postup pro opravu opravného dokumentu. Pokud je po uplynutí tříletého období zjištěna chyba vedoucí ke změně výše daně, nemusí účetní jednotka podat aktualizované daňové přiznání. V tomto případě není poskytnutí opravného dokumentu povinností, ale právem plátce.