Rafine beyan: doldurmanın genel ilkeleri

Kontrol makamlarına yapılan raporlamalarda hata tespit edilirse güncel beyanname verilmesi gerekir. Vergi Kanunu Art içerir. 81, sağlanması için prosedürü düzenler. Açıklayıcı beyanın doldurulmasının nasıl yapıldığını daha fazla ele alalım.

Genel Konular

Bazı durumlarda, Federal Vergi Servisi'ne rapor gönderdikten sonra, ödeyen, belgelerin belirli bilgileri yansıtmadığını veya vergi matrahının değiştirilmesiyle ilgili hatalar olduğunu keşfeder. Buna göre, bu zorunlu ödeme miktarını etkileyecektir. Vergi Kanunu'nun 81. maddesi uyarınca, özne revize edilmiş bir beyan sunmalıdır. Her şeyden önce, ödeyici, raporlamadaki hataların ödeme miktarının eksik tahmin edilmesine yol açıp açmadığını belirlemelidir. Buna uygun olarak, belgede düzeltme yapma hakkı veya yükümlülüğü olacaktır.

Genel kurallar

Vergi Kanunu'nun 81 ve 54 üncü maddeleri uyarınca, önceki dönemlere ilişkin matrah hesaplanırken cari dönemde hatalar tespit edilirse, yükümlülüklerin yeniden hesaplanması, yanlışlıkların tespit edildiği aralıkta yapılır. Böylece ödeyici, bozulmanın yapıldığı döneme ilişkin güncel vergi beyannamesi verir. Buna ek olarak, bazı durumlarda denetim, bir hesaplama sertifikasının sunulmasını gerektirir. Daha önce gönderilen ifadelerde düzeltme yapma nedenlerini yansıtır. Uygulamada, bir belge hazırlarken genellikle belirli zorluklar ortaya çıkar. Beyannameyi doldururken, bir dizi özel nokta dikkate alınmalıdır.

nüanslar

Revize edilen beyan, doğru değeri ile halihazırda yapılmış olan transfer arasındaki farkı değil, doğru hesaplanmış ödeme tutarlarını içermelidir. Hataların tespit edildiği dönem için denetim tarafından yapılan denetimlerin sonuçlarının dikkate alınmasına gerek yoktur. Düzeltici belgenin Vergi Kanununa sunulması için son tarih belirlenmemiştir. Bu bağlamda, bir hata tespit edildikten sonra herhangi bir zamanda güncellenmiş bir beyan gönderilebilir. Kusur, yalnızca öznenin güncellenmiş bir beyan sunması durumunda düzeltilmiş olarak kabul edilecektir. Kontrol kuruluşu bir muayene randevusu bildirimi başlatırsa veya gönderirse, düzeltici bir belge hazırlamanın bir anlamı yoktur.

Örnek

Kuruluş, 2007'nin 2. çeyreğinde, 1. çeyrekte kabul edilen bir bozulma keşfetti. Buna göre, muhasebe ve vergi beyannameleri hatalı verilmiştir. Şirketin düzeltici bir belge sunması gerekiyor. Bu nedenle, 1 çeyrek için kar beyanını ve diğer kesintileri netleştirmek gerekir. Muhasebede, hataların düzeltilmesi, raporların hazırlanması ve sunulması prosedürüne ilişkin Talimatların 11. paragrafındaki kurallara göre gerçekleştirilir. Maliye Bakanlığı'nın 22 Temmuz 2003 tarih ve 67n sayılı kararı ile onaylanmıştır. Yönergeye göre raporlama yılı içinde hata tespit edilirse daha önce sunulan raporlarda herhangi bir düzeltme yapılmasına gerek yoktur. Bozulmaların tespit edildiği ayda düzeltmeler dikkate alınır. Düzeltme sırasında vergi tutarının azalması durumunda, kontrol kuruluşunun değişikliklerin yapıldığı dönemi yeniden kontrol edebileceği dikkate alınmalıdır. Ancak, yanlışlığın tespit edildiği yıldan önceki üç yıl içinde ise buna izin verilir.

Hüküm süresinin özgüllüğü

Yukarıda belirtildiği gibi, Vergi Kanunu, güncellenmiş bir gelir vergisi beyannamesi veya diğer ödemelerin sunulduğu net bir süre belirlemez. Bundan, zamanaşımı süresinin sona erdiği dönemler için cari yılda düzeltici bir belgenin sunulması üzerine, kontrol örneğinin bunu kabul etmeyi reddedemeyeceği sonucuna varılır. Ancak yerinde denetim, ilgili kararın verildiği yıldan önceki 3 yılı kapsayabilir. Bundan, işletme, denetimin geçerli olmadığı bir süre boyunca bir hata ortaya çıkarsa, düzeltmenin bir anlamı yoktur. Her şeyden önce, bunun nedeni, FTS'nin, ödeme yapanın borcu olsa bile bu süreyi kontrol edemeyecek olmasıdır. Ayrıca, düzeltme sırasında kesinti tutarının azalması durumunda, konu fazla ödemeyi iade edemeyecek veya kesinti yapamayacaktır. Bu nedenle, ödeyenin yükümlülüklerinin yeniden değerlendirilmesi üç yıllık sürenin ötesinde mümkün değildir.

tartışmalı durum

Sanata göre. Kanunun 78'i uyarınca, fazla ödenen tutar, bu veya diğer vergiler için gelecekteki ödemelerden, diğer kesintilerdeki gecikmelerden mahsup edilmeli veya iade edilmelidir. İlgili başvuru, ödeme tarihinden itibaren üç yıl içinde gönderilebilir. Böyle bir durumda sorun çıkabilir. Ödeyen, azaltılmış kesinti tutarı ve mahsup başvurusu ile güncellenmiş bir beyan sunar. Belgelerin gönderildiği tarih itibariyle, kontrol kuruluşunun raporlamayı kontrol etme hakkına sahip olduğu süre sona ermiştir. Buna göre, müfettişliğin belgelerle ilgili tam teşekküllü önlemler almak için hiçbir nedeni yoktur.

Bu durumda, FTS, bölgesel alt bölümün düzeltici bir beyanı kabul etmesini tavsiye eder. Bu durumda, mahsup veya geri ödeme başvurusu, müteakip uygun bir kararın alınmasıyla birlikte ödeyici tarafından sağlanan destekleyici belgeler dikkate alınarak değerlendirilir. Dolayısıyla ispat külfeti özneye düşmektedir. Revize edilmiş bir KDV beyannamesi verilirse ve içindeki kesinti tutarı düşürülürse, ilgili mahsup / iade başvurusu yerine getirilmeyecektir. Bu ödeme için, sınırlama süresinin hesaplanmasının başladığı farklı bir an belirlenmiştir. İlgili dönemin bitişinin takvim tarihidir. Revize KDV beyannamesi, pozitif fark tespit edilen sürenin bitiminden 3 yıl sonra verilirse iadesi yapılmaz.

Örnek revize edilmiş beyan

Kayıt, ilk bilgileri girmek için kullanılan aynı formda gerçekleştirilir. Basitleştirilmiş vergi sistemi veya başka bir vergi sistemi kapsamında revize edilmiş beyanname, orijinal raporlamada bulunan aynı sayfaları, yanlış bilgilerin doğru olanlarla değiştirilmesini ve daha önce belirtilmeyen verilerin eklenmesini içerir. 8-12. bölümler özel bir alan içerir. Yalnızca beyan netleştiğinde doldurulur - 001 "Önceden sağlanan verilerin uygunluğu". 8-9 bölümleri ödeyen tarafından, 10-11 - acenteler tarafından düzenlenir. Böcek. 12, KDV ödemeyen, ancak müşterilere fatura veren kişiler tarafından bilgi girilir. 001 sütunundaki gösterge aşağıdaki değerlerden birine sahip olabilir:

- 0 - Gerekirse, bu bölümdeki yansıyan verileri düzeltin. Diğer alanlara 0 işareti ile doğru bilgi girilir.

- 1 - Daha önce verilen veriler doğru olduğu için değişiklik yapmaya gerek yoksa. Diğer alanlar tire ile işaretlenmiştir.

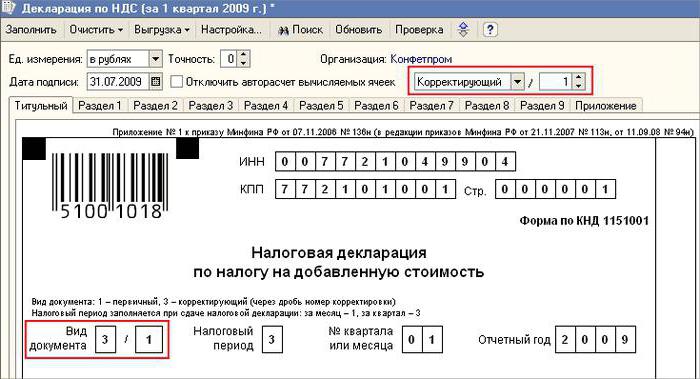

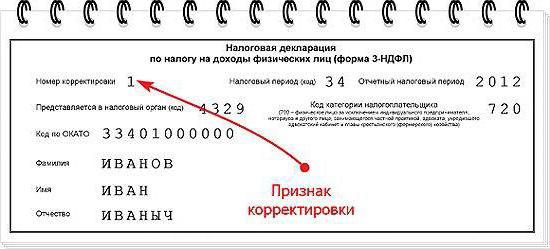

Başlık sayfası ayrıca gerekli bir alan içerir - düzeltme numarası. Raporlamadaki değişiklikleri gösteren sıra sayısına karşılık gelen bir sayı girilir. Beyanın ilk dosyalanması durumunda, 001 konur, sonraki her ayarlamada, sayı kademeli olarak değişir - 002, 003 vb.

Arka arkaya özellikleri

Varlığı sona eren ancak görev ve hakları başka bir şirkete geçen bir işletme ile ilgili olarak düzeltici belge sağlanmasında bazı zorluklar ortaya çıkmaktadır. Bu durum, birleşme şeklinde gerçekleştirilen bir yeniden yapılanma için tipiktir. Burada Sanat'a atıfta bulunulmalıdır. 50 NK. Madde 5'te, bir tüzel kişiliğin diğerine katılması durumunda, bağlı şirketin zorunlu ödemelerin kesilmesi yükümlülüğü konusunda yasal halef olarak hareket ettiği söylenmektedir. Halef, yeniden yapılanmadan önce şirket tarafından sunulan raporlarda, ödenecek miktarın eksik tahmin edilmesine yol açan çarpıtmalar tespit etmişse, düzeltici bir belge hazırlamalı ve kendi adına sunmalıdır. Gözden geçirilmiş beyan, bağlı kuruluşun kayıt yerine gönderilir.

önemli bir nokta

Düzeltici belgenin sunulduğu yerin kesinliğinin, halefi işletmeyi, miktarın alınması gereken bütçeyi belirlemekten muaf tutmadığını unutmayın. Bu federal seviye ise, o zaman zorluk olmayacak. Verginin bölgesel bütçeye yatırılması gerektiğinde sorunlar olabilir. İlhak şeklinde yeniden yapılanma sırasında, ülkenin deneklerinden birinin topraklarında bulunan bir tüzel kişiliğin varlığının sona erdiğini varsayalım. Çalışması sırasında, daha önce verilen raporlarda hatalar ortaya çıktı. Atanan kişi farklı bir bölgededir. Düzeltici bir belgeyi muhasebesinin adresine gönderir ve gecikmiş tutar, bağlı kuruluş tarafından devredilmesi gereken kuruluşun bütçesine ödenir.

bunlara ek olarak

Raporlamada vergi miktarında azalmaya yol açmayan güvenilir olmayan bilgi ve çarpıtmaların tespit edilmesi durumunda, düzeltici belge sağlanması ödeyenin yükümlülüğü değil hakkıdır. Sanatın önceki baskısında. Vergi Kanunu'nun 81'i, böyle bir ifade yoktu. Sonuç olarak, öznenin hakkı her durumda teftiş kurulunun değiştirilmiş raporlamayı kabul etme yükümlülüğü ile bağdaşmamaktadır. Şu anda, Federal Vergi Servisi'nin reddinin yasadışılığı ortaya çıkıyor. Kontrol yapısı, revize edilmiş beyanı kabul etmek ve belgelerin sunulması için takvim tarihini takip eden günden (iş günü) geç olmamak üzere tescil etmekle yükümlüdür.

sorumluluk reddi

Gözden geçirilmiş beyan, ödeyiciyi ceza vermekten kurtaran bir mekanizma olarak kullanılabilir. Bu duruma belirli koşullar altında izin verilir. Düzeltici rapor, beyanname verme süresi ve ödemenin düşülme süresi sona erdikten sonra teftiş kuruluna sunulursa, aşağıdaki durumlarda konu sorumluluktan kurtulur:

- Belgeler, kişinin, kontrol kuruluşunun ödenecek tutarlarda bir azalma olduğu gerçeğini öğrendiği veya yerinde inceleme randevusu aldığı gerçeğini öğrendiği ana kadar gönderildi. Aynı zamanda, düzeltici raporlamanın sağlanmasından önce işletme, eksik ödeme ve cezaları mahsup etmiştir.

- Gözden geçirilmiş beyan, ilgili dönem için yerinde inceleme yapıldıktan sonra sunulmuş olup, bunun sonucunda, ödenecek tutarların eksik tahmin edilmesine yol açan herhangi bir bilgi hatası veya yansıtılmaması tespit edilmiştir.

Sorumluluktan muafiyet, cezaların uygulanmasının hariç tutulması anlamına gelir. Bu durumda ceza ödeme yükümlülüğü devam etmektedir. Bunun nedeni, vergi yükümlülüğü önlemleri için geçerli olmamalarıdır. Ayrıca 28.02.2001 tarih ve 5 sayılı Yargıtay Kararı ile bu davalarda Vergi Kanunu'nun 120 ve 122. maddelerinde tanımlanan sorumluluktan muafiyet anlamına geldiği tespit edilmiştir.

Çözüm

Düzeltici beyandaki vergi tutarlarının mahsup edilmesine ilişkin husus, değiştirilen raporun tescil edilmesinden sonra kontrol organı tarafından kararlaştırılır. İnceleme konuyu reddedebilir. Bu durumda, revize edilmiş beyan sadece tescil edilecek ve dikkate alınacaktır. Olumlu bir kararla, Federal Vergi Servisi çalışanı bir dizi işlem yapmalıdır. Her şeyden önce, sunulan revize beyanın kaydını iptal etmekle yükümlüdür. Bundan sonra düzeltme belgesini sabitlemek için özel bir prosedür uygular. Üç yıllık sürenin bitiminden sonra vergi tutarında değişikliğe yol açan bir hata tespit edilirse, işletme güncellenmiş bir vergi beyannamesi vermeyebilir. Bu durumda düzeltici belge sağlanması bir yükümlülük değil, ödeyenin hakkıdır.