Raffinerte erklæring: Generelle prinsipper for fylling

Når du identifiserer feil i rapporteringsmyndighetene som tilbys, er den raffinerte erklæringen påkrevd. I nk nåværende kunst. 81, regulerer prosedyren for bestemmelsen. Vurder videre hvordan raffinement-erklæringen fyller.

Generelle problemer

I noen tilfeller, etter å ha gitt rapportering i FTS, oppdager betaleren at dokumentasjonen ikke reflekterer visse opplysninger eller det er feil, i forbindelse som den skattepliktige basen endres. Følgelig vil det påvirke verdien av den obligatoriske betalingen. I samsvar med 81 i NK-artikkelen må en klargjort erklæring sendes til emnet. Først og fremst må betaleren etablere om feil er i rapportering for å skygge verdien av betalingen. I samsvar med dette vil han ha rett eller forpliktelse til å foreta justeringer til dokumentet.

Generelle regler

I samsvar med artikkel 81 og 54 i NC, ved å identifisere feil i den nåværende perioden, ved beregning av basen relatert til tidligere tidssegmenter, utføres omberegning av forpliktelser i intervallet av påvisning av unøyaktighet. Betaleren er således forsynt med en raffinert skattedeklarasjon for perioden hvor forvrengning ble gjort. I tillegg til det, i noen tilfeller, krever inspeksjonen en referanseberegning. Det gjenspeiler årsakene til å gjøre justeringer til rapportering tidligere. I praksis oppstår visse vanskeligheter i utformingen av dokumentet. Når du fyller i erklæringen, bør det tas hensyn til en rekke spesifikke punkter.

Nyanser

Den oppdaterte deklarasjonen bør inneholde korrekt beregnede beløp av betaling, og ikke forskjellen mellom den riktige verdien av størrelsen og oppsningen. Resultatene av inspeksjonene som utføres av inspeksjonen for perioden hvor feilene oppdages, for å ta hensyn til i den endrede rapporteringen, er det ikke behov. Betydningen for å gi et korrigerende dokument i NC er ikke definert. I denne forbindelse kan den oppdaterte deklarasjonen sendes når som helst etter at feilen oppdager. Feilene vil bli anerkjent bare korrigert hvis emnet vil bli forsynt med en raffinert erklæring. Hvis kontrollhuset begynner eller sender en melding om oppdraget, er korreksjonsdokumentet bemerkelsesverdig.

Eksempel

Organisasjonen i 2. kvartal 2007 oppdaget en forvrengning i 1. kvadratmeter. Følgelig ble regnskaps- og skattedeklarasjonen overlevert med feil. Selskapet må gi et korrigerende dokument. For å klargjøre erklæringen om fortjeneste og andre fradrag, er det således for første kvartal. I regnskap utføres feilkorreksjonen i henhold til reglene i nr. 11 i instruksjonene i prosedyren for registrering og rapportering. De er godkjent av rekkefølgen av Finansdepartementet nr. 67N 22. juli 2003, i henhold til instruksjonene, i å identifisere feil i rapporteringsåret, bør eventuelle rettelser til den tidligere innvilgede rapporteringen ikke være nødvendig. Justeringer tar hensyn til den måneden i hvilke forvrengninger ble funnet. Det bør tas i betraktning at hvis, når det er avklart, reduseres skattemengden, kontrollorganet kan kontrollere perioden med hensyn til hvilke endringer som er gjort. Dette er imidlertid tillatt hvis det er innen tre år før året hvor forvrengning ble avslørt.

Spesifisitet av å gi.

Som nevnt ovenfor etablerer NK ikke en klar periode hvor den raffinerte inntektsskatteklaringen er gitt eller andre betalinger. Fra dette følger det at ved presentasjon av det korrigerende dokumentet i inneværende år for de perioder som trykket og testen, kan kontrolleksemplet ikke nekte vedtaket. Samtidig kan feltkontrollen bare dekke det 3 foregående året før den tilsvarende beslutningen er gjort. Det følger av dette at hvis bedriften avslørte en feil i perioden som inspeksjonen ikke gjelder for, er det ingen mening å rette sin mening. Først av alt bestemmes dette av det faktum at FNS ikke vil kunne teste dette tidssegmentet, selv om betaleren forekommer i etterskudd. I tillegg vil emnet ikke kunne returnere enten for å telle overpay dersom mengden fradrag vil redusere når de korrigeres. Revisjonen av forpliktelsene til betaleren, så utenfor rammen av treårsperioden.

Kontroversiell situasjon

I henhold til kunst. 78 Kode, som er overlappet, må beløpet krediteres fremtidige betalinger på denne eller andre avgifter, etterskudd av andre fradrag eller returnert. Den riktige utsagnet kan sendes innen tre år fra betalingsdagen. I en slik situasjon kan det være et problem. Betaleren gir en raffinert erklæring med redusert mengde fradrag og en erklæring om stillinger. På datoen for dokumentene til dokumentene, er perioden der kontrollorganet har rett til å kontrollere rapportene, utløpt. Følgelig har inspeksjonen ingen grunn til å oppfylle fullverdige aktiviteter angående dokumentasjon.

I dette tilfellet anbefaler FTS at territoriell divisjonen vedtar korreksjonserklæringen. Retningen om kreditt eller refusjon vurderes med hensyn til støttepapiret fra betaleren, etterfulgt av den aktuelle avgjørelsen. Dermed faller bevisbyrden på emnet. Hvis en raffinert momsdeklarasjon er gitt, og mengden fradrag reduseres, vil den aktuelle søknaden om testing / refusjon ikke være fornøyd. For denne betalingen er det etablert et annet øyeblikk som beregningen av trykkperioden begynner. Det er kalenderenummeret til slutten av den tilsvarende perioden. Hvis den oppdaterte momsdeklarasjonen ble sendt etter 3 år fra datoen for fullføringstidspunktet, hvor den positive forskjellen ble avslørt, blir det ikke produsert kompensasjon.

Prøve raffinert erklæring

Registrering utføres på samme form som ble brukt til å foreta første opplysninger. Den oppdaterte erklæringen på USN eller annet saksystem inneholder de samme arkene som var tilstede i den første rapporteringen, med utskifting av feil informasjon korrekt, samt tillegg av tidligere angitte data. Seksjonene 8-12 inneholder et spesielt felt. Den er bare fylt med klargjøringene på erklæringen - 001 "relevansen av de tidligere oppgitte dataene". Seksjonene 8-9 er utarbeidet av betaleren, 10-11 - agenter. I seksjonen. 12 Affairs er laget av personer som ikke bidrar til mva, men av fakturaen til kunder. Graf 001 Indikator kan ha en av følgende verdier:

- 0 - Fokuser om nødvendig på de reflekterte dataene i denne delen. På andre felt med et tegn på 0 gjør riktig informasjon.

- 1 - Hvis du ikke trenger å gjøre endringer, siden de tidligere oppgitte dataene er riktige. På andre felt er festet.

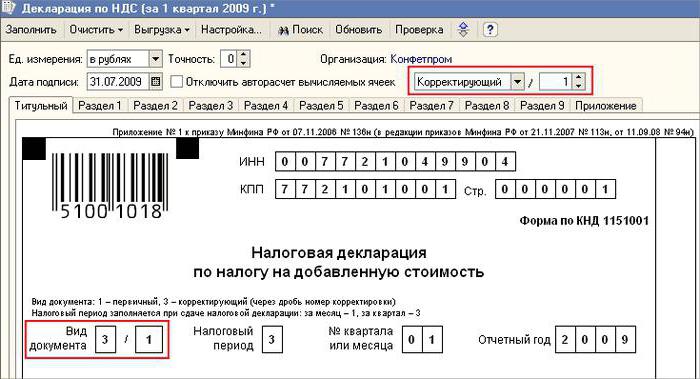

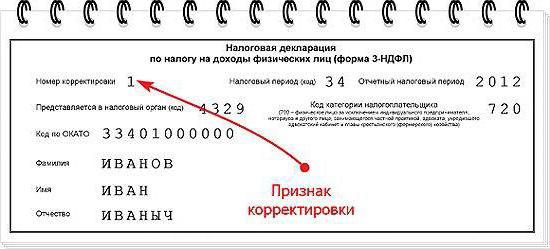

På tittelsiden er det også et felt, obligatorisk å fylle, er justeringsnummeret. Det bidrar til det som tilsvarer sekvensnummeret til indikasjonen på endringer i rapporteringen. I tilfelle av den primære forsyningen av erklæringen er 001 installert. Med hver påfølgende justering varierer tallet på den økende - 002, 003 og så videre.

Premium-funksjoner

Noen vanskeligheter oppstår i levering av et korrigerende dokument om bedriften som har opphørt å eksistere, men hans plikter og rettigheter flyttet til et annet selskap. Denne situasjonen er karakteristisk for omorganiseringen som utføres i form av sammenføyning. Her bør du referere til Art. 50 nk. I punkt 5 er det sagt at i tilfelle vedlegg av en juridisk enhet til en annen, et vedlegg til obligatorisk virksomhet som etterfølger på plikten til å trekke ut obligatoriske utbetalinger. Hvis etterfølgeren avslørt i uttalelsene fra selskapet for å omorganisere, forvrengning, som førte til tilbøyelighet til beløpet som skal betales, må det kompilere et korreksjonsdokument og presentere det på egen hånd. Den raffinerte erklæringen sendes på stedet for regnskapsføring av vedlegget i organisasjonen.

Viktig øyeblikk

Ikke glem at sikkerheten i stedet for å gi et korrigerende dokument ikke unngår etterfølgerforetaket fra å etablere et budsjett som beløpet skal mottas. Hvis dette er føderalt nivå, vil kompleksiteten ikke oppstå. Problemer kan være hvis skatten må være påmeldt i det regionale budsjettet. Anta at når den omorganiseres i form av å bli med i Jurlso, som var plassert på territoriet til et av temaene i landet, opphører å eksistere. Under sitt arbeid ble det oppdaget feil i rapportene tidligere. Etterfølgeren samtidig er i en annen region. Han bruker et korrigerende dokument på sin regnskap, og mengden etterskudd vil bli innløst i budsjettet til det aktuelle emnet der det skulle ha blitt trukket fra en tilknyttet bedrift.

I tillegg

Ved gjenkjenning i rapporteringen av upålitelig informasjon og forvrengninger som ikke fører til en nedgang i skattebeløpet, er det til hensikt å levere et korrigerende dokument, og ikke betalernes ansvar. I forrige utgave av kunst. 81 NK Slike formulering var fraværende. Som et resultat, rett til et emne, ikke i alle tilfeller korrelert med forpliktelsen til inspeksjonen for å gjøre endret rapportering. For tiden blir ulovligheten i Fns nektaket tydelig. Kontrollstrukturen er forpliktet til å vedta en raffinert erklæring og registrere den senest en dag (arbeidstaker), som følger kalenderenummeret til dokumenter.

Fritak fra ansvaret

En raffinert erklæring kan brukes som en mekanisme som leverer en betaler fra imponerende straffer. Denne situasjonen er tillatt under visse forhold. Dersom korrigerende utsagn er gitt til inspeksjonen etter fristen for innlevering av erklæringen og fradragsperioden, er emnet unntatt fra ansvaret hvis:

- Dokumenter er rettet før det punktet når personen lærte om påvisning av kontrollkroppen av det faktum at de reduserer beløpene for å betale eller skjebne. Samtidig, før tilveiebringelse av korrigerende rapporter, bidro emnet til den manglende betalingen og straffen.

- Den oppdaterte deklarasjonen er gitt etter inspeksjonen på stedet for tilsvarende periode, i henhold til resultatene av hvilke feil eller uregelmessigheter av disse eller andre opplysninger som fører til tilbøyelighet til beløpet til å betale, ble detektert.

Unntak fra ansvar innebærer utelukkelse av imponerende straffer. Samtidig forblir plikt til betaling av penny. Dette skyldes det faktum at de ikke tilhører skatteansvarsforanstaltninger. I tillegg ble dekretet til deg nr. 5 av 28.02.2001 etablert at i disse tilfellene refererer det til fritaket fra ansvaret for 120 og 122 av artiklene i NC.

Konklusjon

Spørsmålet om testingen av skattemengder på korrigerende erklæring er løst av kontrollorganet etter at de endrede endrede rapporteringen. Inspeksjon kan nekte å underkaste seg. I dette tilfellet vil den oppdaterte deklarasjonen kun registreres og tas i betraktning. Med en positiv løsning må arbeidstakeren i FTS ta en rekke handlinger. Først og fremst er det forpliktet til å kansellere registreringen som er innlevert av den oppdaterte deklarasjonen. Etter det gjelder det en spesiell prosedyre for å fikse det korrigerende dokumentet. Hvis feilen som fører til endring i skattemengden, oppdages etter en treårsperiode, kan emnet ikke sende en raffinert deklarasjon. I dette tilfellet er levering av et korrigerende dokument ikke en plikt, men rett til betaleren.