Verfeinerte Deklaration: Allgemeine Grundsätze der Befüllung

Werden bei der Berichterstattung an die Kontrollbehörden Fehler festgestellt, ist eine aktualisierte Erklärung abzugeben. Die Abgabenordnung enthält Art. 81, das das Verfahren für seine Bereitstellung regelt. Betrachten wir weiter, wie das Ausfüllen der Klärungserklärung erfolgt.

Allgemeine Probleme

In einer Reihe von Fällen stellt der Zahler nach Übermittlung der Meldungen an den Eidgenössischen Steuerdienst fest, dass die Dokumentation bestimmte Informationen nicht widerspiegelt oder Fehler im Zusammenhang mit der Änderung der Steuerbemessungsgrundlage vorliegen. Dementsprechend wirkt sich dies auch auf die Höhe der Pflichtzahlung aus. Gemäß Artikel 81 der Abgabenordnung muss ein Subjekt eine überarbeitete Erklärung abgeben. Zunächst muss der Zahler feststellen, ob Fehler bei der Berichterstattung zu einer Unterschätzung des Zahlungsbetrags führen. Dementsprechend hat er das Recht oder die Pflicht, das Dokument anzupassen.

Allgemeine Regeln

Gemäß den Artikeln 81 und 54 der Abgabenordnung wird die Neuberechnung der Verpflichtungen im Zeitraum der Feststellung von Unrichtigkeiten durchgeführt, wenn bei der Berechnung der Bemessungsgrundlage für die vorherigen Zeiträume in der aktuellen Periode Fehler festgestellt werden. Somit reicht der Zahler eine aktualisierte Steuererklärung für den Zeitraum ein, in dem die Verzerrung vorgenommen wurde. Darüber hinaus erfordert die Prüfung in einigen Fällen die Vorlage eines Berechnungszertifikats. Es spiegelt die Gründe für die Anpassung der früher übermittelten Erklärungen wider. In der Praxis treten bei der Erstellung eines Dokuments häufig gewisse Schwierigkeiten auf. Beim Ausfüllen der Erklärung sind einige Besonderheiten zu beachten.

Nuancen

Die überarbeitete Erklärung muss den korrekt berechneten Zahlungsbetrag enthalten und nicht die Differenz zwischen seinem korrekten Wert und der bereits getätigten Überweisung. Die Ergebnisse der von der Inspektion durchgeführten Inspektionen für den Zeitraum, in dem Fehler festgestellt wurden, müssen nicht berücksichtigt werden. Die Frist für die Einreichung des Berichtigungsdokuments bei der Abgabenordnung steht noch nicht fest. Diesbezüglich kann nach Feststellung eines Fehlers jederzeit eine aktualisierte Erklärung abgesendet werden. Der Mangel wird erst dann als behoben anerkannt, wenn der Betroffene eine aktualisierte Erklärung abgibt. Wenn die Kontrollstelle einen Inspektionstermin einleitet oder ankündigt, macht es keinen Sinn, ein Korrekturdokument zu erstellen.

Beispiel

Die Organisation hat im 2. Quartal 2007 eine im 1. Quartal eingestandene Verzerrung festgestellt. Dementsprechend wurden die Buchführung und die Steuererklärungen mit Fehlern eingereicht. Das Unternehmen muss ein Korrekturdokument vorlegen. Es ist daher erforderlich, die Gewinnerklärung und sonstige Abzüge für 1 Quartal zu klären. In der Rechnungslegung erfolgt die Berichtigung von Fehlern nach den Regeln des Absatzes 11 der Anweisungen zum Verfahren zur Erstellung und Einreichung von Berichten. Sie wurden mit Beschluss des Finanzministeriums Nr. 67n vom 22.07.2003 genehmigt. Werden innerhalb des Berichtsjahres Fehler festgestellt, besteht laut Weisung kein Korrekturbedarf an den früher eingereichten Berichten. Anpassungen werden in dem Monat berücksichtigt, in dem die Verzerrungen festgestellt wurden. Es ist zu berücksichtigen, dass die Kontrollstelle den Zeitraum, für den die Änderungen vorgenommen werden, erneut überprüfen kann, wenn der Steuerbetrag während der Anpassung sinkt. Dies ist jedoch zulässig, wenn es innerhalb von drei Jahren vor dem Jahr liegt, in dem die falsche Angabe festgestellt wurde.

Besonderheit der Bereitstellungsdauer

Wie oben erwähnt, legt die Abgabenordnung keinen klaren Zeitraum fest, in dem eine aktualisierte Einkommensteuererklärung oder andere Zahlungen eingereicht werden. Daraus folgt, dass die Kontrollinstanz bei Vorlage eines Korrekturdokuments im laufenden Jahr für die Verjährungsfristen die Annahme nicht verweigern kann. Das Vor-Ort-Audit kann jedoch nur die letzten 3 Jahre vor demjenigen umfassen, in dem die entsprechende Entscheidung getroffen wurde. Daraus folgt, dass es keinen Sinn macht, ihn zu korrigieren, wenn ein Unternehmen einen Fehler für einen Zeitraum festgestellt hat, für den die Prüfung nicht gilt. Dies liegt zum einen daran, dass die FTS diese Frist auch bei Zahlungsverzug des Zahlers nicht überprüfen kann. Darüber hinaus kann die Person die Überzahlung nicht zurückerstatten oder abziehen, wenn sich der Abzugsbetrag nach der Korrektur verringert. Eine Überarbeitung der Pflichten des Zahlers ist daher über den Dreijahreszeitraum hinaus nicht möglich.

Kontroverse Situation

Nach Art. 78 des Kodex ist der zu viel gezahlte Betrag mit zukünftigen Zahlungen für diese oder andere Steuern, Rückstände bei anderen Abzügen anzurechnen oder zurückzuzahlen. Der entsprechende Antrag kann innerhalb von drei Jahren ab Zahlungsdatum gestellt werden. In einer solchen Situation kann ein Problem auftreten. Der Zahler stellt eine aktualisierte Erklärung mit einem reduzierten Abzugsbetrag und einen Antrag auf Aufrechnung. Mit dem Datum der Übersendung der Unterlagen ist die Frist, in der die Kontrollstelle berechtigt ist, die Meldungen zu prüfen, abgelaufen. Dementsprechend besteht für die Aufsichtsbehörde kein Anlass, umfassende Maßnahmen in Bezug auf die Dokumentation durchzuführen.

In diesem Fall empfiehlt die FTS, dass die Gebietskörperschaften eine Berichtigungserklärung abgeben. In diesem Fall wird der Antrag auf Aufrechnung oder Erstattung unter Berücksichtigung der vom Zahler vorgelegten Belege mit anschließendem Erlass einer entsprechenden Entscheidung berücksichtigt. Somit liegt die Beweislast beim Thema. Wird eine überarbeitete Umsatzsteuererklärung vorgelegt und der darin enthaltene Abzugsbetrag gekürzt, wird dem entsprechenden Antrag auf Aufrechnung/Erstattung nicht entsprochen. Für diese Zahlung wird ein anderer Zeitpunkt bestimmt, ab dem die Berechnung der Verjährungsfrist beginnt. Es ist das Kalenderdatum des Endes des entsprechenden Zeitraums. Wird die überarbeitete Umsatzsteuererklärung nach Ablauf von 3 Jahren nach Ablauf des Zeitraums, in dem eine positive Differenz festgestellt wurde, eingereicht, erfolgt keine Rückerstattung.

Muster einer überarbeiteten Erklärung

Die Registrierung erfolgt auf dem gleichen Formular, das zur Eingabe der Erstdaten verwendet wurde. Die überarbeitete Erklärung nach dem vereinfachten Besteuerungssystem oder einem anderen Besteuerungssystem umfasst dieselben Blätter, die in der ursprünglichen Meldung vorhanden waren, wobei falsche Angaben durch richtige ersetzt und Daten, die zuvor nicht angegeben wurden, hinzugefügt wurden. Die Abschnitte 8-12 enthalten ein spezielles Feld. Sie wird erst ausgefüllt, wenn die Erklärung geklärt ist - 001 "Relevanz der zuvor angegebenen Daten". Die Abschnitte 8-9 werden vom Zahler erstellt, 10-11 - von Agenten. In Abschn. 12 werden Informationen von Personen eingegeben, die keine Mehrwertsteuer zahlen, aber Rechnungen an Kunden ausgestellt haben. Der Indikator in Spalte 001 kann einen der folgenden Werte annehmen:

- 0 - Korrigieren Sie ggf. die reflektierten Daten in diesem Abschnitt. Korrekte Angaben werden in anderen Feldern mit dem Vorzeichen 0 eingetragen.

- 1 - wenn Sie keine Änderungen vornehmen müssen, da die zuvor angegebenen Daten korrekt sind. Andere Felder sind mit Bindestrichen gefüllt.

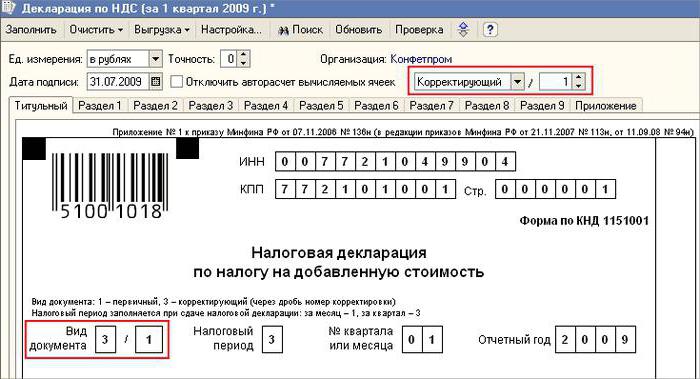

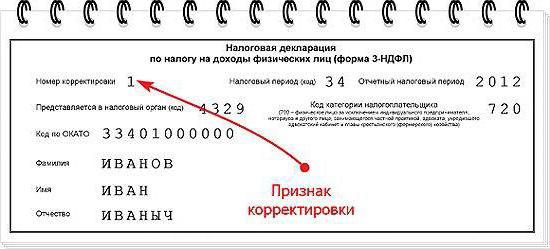

Das Titelblatt enthält auch ein Pflichtfeld - die Korrekturnummer. Darin wird eine Zahl eingetragen, die der Ordnungszahl der anzeigenden Änderungen in der Berichterstattung entspricht. Bei der erstmaligen Einreichung der Erklärung wird 001 gesetzt, bei jeder weiteren Anpassung ändert sich die Zahl schrittweise - 002, 003 usw.

Merkmale der Nachfolge

Einige Schwierigkeiten ergeben sich bei der Bereitstellung eines Korrekturdokuments in Bezug auf ein Unternehmen, das nicht mehr existiert, dessen Pflichten und Rechte jedoch auf ein anderes Unternehmen übergegangen sind. Diese Situation ist typisch für eine Reorganisation in Form einer Fusion. Hier ist auf Art. 50 NK. § 5 besagt, dass im Falle des Zusammenschlusses von Rechtsträgern das verbundene Unternehmen als Rechtsnachfolger hinsichtlich der Verpflichtung zum Abführungspflichtbetrag auftritt. Hat der Nachfolger in den von der Gesellschaft vor der Sanierung abgegebenen Erklärungen Verzerrungen festgestellt, die zu einer Unterschätzung des zu zahlenden Betrages geführt haben, muss er ein Korrekturdokument erstellen und in eigenem Namen einreichen. Die überarbeitete Erklärung wird an den Ort der Registrierung der angeschlossenen Organisation gesendet.

Ein wichtiger Punkt

Vergessen Sie nicht, dass die Gewissheit mit dem Ort der Vorlage des Korrekturdokuments das Nachfolgeunternehmen nicht von der Festlegung des Budgets befreit, auf das der Betrag eingehen soll. Wenn dies die Bundesebene ist, wird es keine Schwierigkeiten geben. Es kann zu Problemen kommen, wenn die Steuer dem regionalen Haushalt gutgeschrieben werden soll. Beispielsweise erlischt bei einer Umstrukturierung in Form einer Übernahme eine auf dem Territorium eines der Untertanen des Landes ansässige juristische Person. Während seiner Arbeit wurden Fehler in den zuvor bereitgestellten Berichten aufgedeckt. Der Bevollmächtigte befindet sich in einer anderen Region. Er reicht ein Berichtigungsdokument an die Adresse seines Kontos ein, und der Betrag der Rückstände wird dem Haushalt der Einrichtung zurückgezahlt, auf die er vom verbundenen Unternehmen hätte übertragen werden sollen.

zusätzlich

Für den Fall, dass in der Berichterstattung unzuverlässige Informationen und Verzerrungen festgestellt werden, die nicht zu einer Minderung des Steuerbetrags führen, ist die Bereitstellung eines Korrekturdokuments das Recht und nicht die Pflicht des Zahlers. In der vorherigen Ausgabe von Art. 81 der Abgabenordnung fehlte ein solcher Wortlaut. Infolgedessen korrelierte das Recht des Subjekts nicht in allen Fällen mit der Verpflichtung der Aufsichtsbehörde, die geänderte Berichterstattung zu akzeptieren. Derzeit wird die Rechtswidrigkeit der Weigerung des Föderalen Steuerdienstes offensichtlich. Die Kontrollstelle ist verpflichtet, die überarbeitete Erklärung entgegenzunehmen und spätestens an dem Tag (Werktag), der dem Kalenderdatum für die Einreichung der Unterlagen folgt, zu registrieren.

Haftungsausschluss

Die überarbeitete Erklärung kann als Mechanismus verwendet werden, der den Zahler von der Verhängung von Sanktionen erspart. Diese Situation ist unter bestimmten Bedingungen erlaubt. Wird die Berichtigungsmeldung nach Ablauf der Frist für die Abgabe der Erklärung und der Frist für den Zahlungsabzug bei der Gewerbeaufsichtsbehörde eingereicht, ist die Person von der Haftung befreit, wenn:

- Die Unterlagen wurden bis zu dem Zeitpunkt versandt, an dem die Person von der Feststellung einer Minderung der zu zahlenden Beträge durch die Kontrollstelle oder der Bestellung einer Vor-Ort-Besichtigung erfuhr. Gleichzeitig hat das Unternehmen vor der Bereitstellung der Korrekturmeldungen die fehlende Zahlung und die Strafen abgezogen.

- Die überarbeitete Erklärung wurde nach einer Vor-Ort-Prüfung für den entsprechenden Zeitraum abgegeben, bei der keine Fehler oder Nichtwiedergabe von Informationen, die zu einer Unterschätzung der zu zahlenden Beträge führten, aufgedeckt wurden.

Die Haftungsfreistellung beinhaltet den Ausschluss der Verhängung von Strafen. In diesem Fall bleibt die Verpflichtung zur Zahlung von Strafzinsen bestehen. Dies liegt daran, dass sie nicht für steuerpflichtige Maßnahmen gelten. Darüber hinaus wurde im Beschluss des Obersten Schiedsgerichts Nr. 5 vom 28.02.2001 festgestellt, dass es sich in diesen Fällen um eine Haftungsfreistellung im Sinne der Artikel 120 und 122 der Abgabenordnung handelt.

Abschluss

Die Frage der Anrechnung von Steuerbeträgen auf die Berichtigungserklärung wird von der Kontrollstelle nach der Registrierung der geänderten Meldung entschieden. Die Prüfung kann das Thema ablehnen. In diesem Fall wird die überarbeitete Erklärung nur registriert und berücksichtigt. Wenn die Entscheidung positiv ist, muss der Mitarbeiter des Föderalen Steuerdienstes eine Reihe von Maßnahmen durchführen. Zunächst ist er verpflichtet, die Registrierung der eingereichten überarbeiteten Erklärung zu löschen. Danach wendet er ein spezielles Verfahren zur Fixierung des Korrekturdokuments an. Wird nach Ablauf eines Dreijahreszeitraums ein Fehler festgestellt, der zu einer Änderung des Steuerbetrags führt, darf das Unternehmen keine aktualisierte Steuererklärung abgeben. In diesem Fall ist die Bereitstellung eines Korrekturdokuments keine Verpflichtung, sondern das Recht des Zahlers.