Федеральный закон номер 212 фз. Последние изменения Закона «О страховых взносах»

Федеральный закон под номером 212 регулировал порядок уплаты страховых взносов в Пенсионный фонд и фонды социального и медицинского страхования. ФЗ 212 утратил силу с первого января 2017 года . С этого момента порядок обязательного страхования регламентируется главой 34 Налогового кодекса РФ. Однако отдельные положения ФЗ 212 все еще актуальны до внесения соответствующих поправок в НК.

ФЗ 212 был принят в 2009 году. Его основное назначение заключалось в обеспечении порядка внесения средств на социальное страхование. Структурно в законе выделены следующие главы:

- общие положения и понятия, используемые в документе;

- процедура уплаты страховых взносов;

- порядок обеспечения выполнения обязательств по уплате;

- права и обязанности плательщиков;

- контроль над уплатой требуемых сумм;

- нарушения в уплате и ответственность;

- процедура обжалования актов контролирующих органов.

3 июля 2016 был издан закон, по которому основные положения были перенесены в Налоговый кодекс в виде главы 34. Однако для регулирования уплаты страховых взносов и определения задолженности до 2017 года применяются те нормы закона, которые были актуальны в требуемое время.

Последние изменения были внесены в декабре 2016 года , уже после принятия решения об упразднении закона. Данный момент подтверждает, что несмотря на упразднение, редакция закона продолжает оставаться актуальной.

Последние изменения Закона «О страховых взносах»

Последние изменения в ФЗ 212 направлены на приведение формулировок в актуальное состояние. Для наглядности следует рассмотреть поправки по отдельным статьям.

Статья 7 ФЗ 212 регулирует объекты обложения страховыми взносами. Последние поправки были введены в 2015 году, определив дополнительный перечень соответствующих объектов.

Ст 8 Закона 212 указывает на базу для начисления страховых взносов. Последние изменения в формулировку отдельных положений были внесены в 2014 году.

Статья 9 ФЗ 212 регулирует суммы, которые не подлежат обложению страховыми взносами. Последние изменения были внесены в ноябре 2016 и изменили редакцию отдельных частей.

Статья 11 Закона о страховых взносах определяет даты осуществления выплат и иных вознаграждений. С момента публикации ФЗ 212 изменений не вносилось.

Ст 14 ФЗ 212 регулирует размер отчислений. Последние поправки были внесены в 2014 году. Коснулись они редакции отдельных частей.

В статье 15 Федерального закона 212 о порядке исчисления последние изменения были внесены в 2015 году. Отредактирована редакция об обособленных подразделениях юридического лица.

Ст 19 ФЗ 212 предписывает порядок взыскания недоимок по страховым взносам. Ряд изменений был введен в 2013 — статья дополнилась несколькими частями. Однако последние поправки были внесены в 2014 году в редакцию одного из документов.

Статья 44 Закона о страховых взносах с 1 января 2015 года утратила силу. Упразднение основано на решении Конституционного Суда РФ, признавшего данное положение не соответствующим основному закону страны.

Статья 58 ФЗ 212 предписывает перечень категорий плательщиков, имеющих право на пониженные тарифы по страховым взносам. Последние поправки в данное положение были введены в 2015 году. Коснулись они формулировки одной из частей.

Отдельно в последних изменениях следует рассмотреть признание Закона о страховых взносах устаревшим и введение на его место 34 главы НК РФ . Она была введена 3 июля 2016 года, вступила в силу 1 января 2017. Ее положения определяют плательщиков страховых взносов, особенности уплаты и взыскания, тарифы и иные организационные аспекты.

В перспективе ожидается, что новое правовое регулирование страховых взносов будет активно дорабатываться. Во внимание будут приниматься не только актуальные нормы законодательства, но и утративший силу ФЗ 212, принимаемый за основу для регулирования системы отчислений.

Скачать

Скачать Федеральный закон 212 ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации” можно по следующей . Текст законоположения будет полезен для изучения изменений в законодательстве.

Для актуальной информации по отчислениям на социальное страхование следует обратиться к главе 34 НК РФ . Скачать ее можно . Порядок, действующий с начала 2017 года, регламентируется ее положениями.

Основным документом, служащим руководством по исчислению и оплате обязательных взносов во внебюджетные фонды, являлся Федеральный закон от 24.07.2009 № 212-ФЗ. Периодически в него вносились изменения, касающиеся порядка проведения необходимых расчетов. Данное положение содержало в себе информацию о лицах, которые обязаны начислять и уплачивать взносы в ПФ РФ, ФСС и ФФОМС. В начале 2017 года было принято решение об отмене данного документа, что повлекло за собой ряд определенных изменений.

ФЗ-212: причины отмены и частичное действие

Основной причиной для отмены данного документа послужило решение о передаче контроля за поступающими взносами налоговому органу. Это в свою очередь упразднило порядок расчетов, который был прописан в 212-ФЗ в связи с уплатой взносов по ОПС, ОМС и в другие фонды:

Решение об отмене действия данного федерального закона исключило вероятность возникновения ошибок и путаницы, связанных с текущей процедурой предоставления различных форм отчетности и перечисления средств в ФНС.

Сейчас контроль за начислением обязательных страховых взносов и за перечислением средств осуществляет налоговый орган, а сотрудники Пенсионного фонда и фонда социального страхования будут проверять правильность начислений, выполненных в периоды до 01.01.2017 г. В своей работе они будут руководствоваться отдельными положениями 212-ФЗ, в той редакции, которая действует на текущий момент.

Получите 267 видеоуроков по 1С бесплатно:

До того момента пока не будут выполнены все проверки, отдельные положения ФЗ-212 «О страховых взносах» продолжат действовать.

Как изменится отчетность в связи с отменой закона № 212-ФЗ

Согласно новым условиям предоставления отчетности, с 1 квартала 2017 года, расчет по страховым взносам будет предоставляться не в Пенсионный фонда, а в ИФНС. Следует отметить, что данная форма будет абсолютно новой и, соответственно, все старые положения, касающиеся начисления и проверки предоставленных данных, уже не будут действительными:

С другой стороны, если для налогоплательщика потребуется уточнить сведения, представленные в предыдущие периоды, то с его стороны нужно передать расчет по старой форме в отделение ПФР, где предприятия было зарегистрировано.

Уточненный расчет должен быть представлен не просто в старой форме, но именно в том виде, который действовал в конкретный период. Иными словами, действия ФЗ-212 будут продолжать распространяться на все уточняющие и корректирующие отчеты, подаваемые в отделения ПФР.

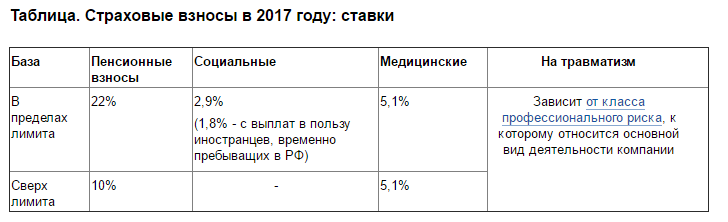

Что касается коэффициентов и предельных баз для начисления взносов в ПФР и ФСС, то они останутся неизменными:

- для Пенсионного фонда — 796 000 руб. с тарифом в 22% и 10% с суммы, превышающей базовую;

- для взносов в ФСС – 718 000 руб. с тарифом в 2,9%, с суммы превышающей базовую, средства не выплачиваются.

Установленные базы будут ежегодно индексироваться с учетом уровня заработной платы. Взносы в ФФОМС также будет исчисляться по ставке в 5,1%, а для ИП сохраниться прежний порядок оплаты налогов с лимитом доходов в 300 000 руб.:

Как изменится порядок и сроки уплаты страховых взносов

В связи с тем, что введены новые формы отчетности, налогоплательщики и застрахованные лица должны будут при заполнении данных бланков руководствоваться не положениями 212-ФЗ, а новыми рекомендациями и инструкциями. Эти документы находятся в свободном доступе и их можно скачать на официальном портале ФНС РФ, а также на сайте ПФР. В новых инструкциях приведены примеры расчета того или иного показателя, указаны различные нюансы и особенности заполнения новых форм документации.

Важным показателем является срок предоставления отчетности. Для новых форм документации установлены другие сроки подачи. Начисления должны быть уплачены, как и раньше до 15-го числа следующего периода, а вместо форм РСВ-1 и 4-ФСС, страхователи обязаны будут подавать в ФНС единый расчет по всем взносам. Срок его предоставления:

- в бумажном варианте — до 20-го числа месяца, следующего за отчетным;

- в электронном виде — до 25-го числа месяца, следующего за отчетным.

Проверять достоверность сведений теперь будут налоговые инспекторы, а информацию о стаже — работники Пенсионного фонда РФ. Чтобы исключить вероятность получения штрафов и пени, а также проблем, связанных с несвоевременным или неправильным заполнением конкретной формы, следует внимательно изучить подробные инструкции и иметь в виду, что старый 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации» будет действовать только в ограниченных случаях.

212 ФЗ о страховых взносах был разработан для утверждения порядка расчета и перечисления взносов в ПФ РФ, ФСС РФ и ФФОМС. В 212-ФЗ о страховых взносах установлены лица, которые уплачивают взносы, порядок расчета, сроки погашения задолженности перед фондами, а также виды контроля.

Плательщики страховых взносов

Страховые взносы перечисляют (ст. 5 212-ФЗ):

- организации и ИП, выплачивающие вознаграждения физлицам, причем как российские, так и иностранные компании, созданные в РФ (п. 1 ст. 2 212-ФЗ);

- физлица, не имеющие свидетельства ИП, но нанимающие за плату иных физических лиц в личных целях;

- индивидуальные предприниматели, осуществляющие деятельность без найма других лиц, например, частные адвокаты, нотариусы.

Если плательщик принадлежит не к одной из перечисленных категорий, а к нескольким, то он рассчитывает взносы по каждому из приведенных выше оснований отдельно.

Все налогоплательщики должны пройти обязательную регистрацию в фондах (ст. 6 212-ФЗ).

Объект и налоговая база по страховым взносам

Для организаций, ИП, а также физлиц, не являющихся ИП, к объектам налогообложения относятся вознаграждения работникам и выплаты иным физическим лицам за работы (услуги) (ст. 7 212-ФЗ), а базой признается сумма указанных вознаграждений (ст. 8 212-ФЗ). В расчет налоговой базы включается период с 1 января до последнего числа месяца нарастающим итогом по каждому лицу. База взносов в ФСС имеет предельное значение — 670 000 руб. Для взносов в ПФР также существует предельный размер — 711 000 руб.

Не входят в базу: госпособия, расходы на профпереподготовку, форменную одежду и т.д. (ст. 9 212-ФЗ).

Тарифы страховых взносов

Для страховых взносов установлены следующие тарифы (ст. 12 212-ФЗ):

- ПФ — 26%;

- ФСС — 2,9% для выплат российским гражданам;

- ФОМС — 5,1%.

Для ИП, которые не применяют труд наемных работников, 212 ФЗ о страховых взносах установил такие тарифы (ст. 14 212-ФЗ):

- ПФ — МРОТ х 26% x 12 (если доход составил до 300 000 руб.), МРОТ x 26% +1% от суммы превышения, но не более 8 х МРОТ x 26% x 12 (если доход превышает 300 000 руб.);

- ФОМС — МРОТ х 5,1% х 12.

- Взносы в ФСС ИП не перечисляют.

О перечислении взносов ИП, не нанимающих работников, см. в материале «ПФР разъяснил, как в 2015 году платить взносы самозанятым лицам»

Сроки уплаты страховых взносов и представления отчетности

Страховые взносы перечисляются ежемесячно, до 15 числа месяца, следующего за тем, за который они рассчитаны (п. 5 ст. 15 закона 212-ФЗ). А ежеквартально организации предоставляют отчеты:

- в ПФ — до 15 числа второго месяца, следующего за отчетным периодом, в бумажном варианте и до 20 числа — с помощью электронных программ;

- в ФСС — на бумаге до 20 числа второго месяца, следующего за отчетным периодом, в электронном виде — до 25 числа.

Для ИП, не производящих выплат в пользу физлиц, нотариусов и адвокатов, закон о страховых взносах установил иные сроки — до 31 декабря календарного года, а в случае превышения дохода 300 000 руб. — до 1 апреля следующего года.

О том, как получить отсрочку по уплате взносов, см. в материале «С 2015 года можно получить отсрочку/рассрочку по страховым взносам»

Ответственность за нарушение закона «О страховых взносах»

Закон 212 о страховых взносах устанавливает штрафы в случае правонарушения:

- если расчет по страховым взносам не передан в фонды — 5% от суммы страховых взносов , рассчитанной за последние 3 месяца, за каждый месяц с того дня, когда он должен быть предоставлен, но не выше 30% указанной суммы и не меньше 1 000 руб. (ст. 46 212-ФЗ);

- неуплата или недоплата страховых взносов — 20% от суммы, которая рассчитана к перечислению, но не уплачена (ст. 47 212-ФЗ).

О взыскании задолженности по взносам см. в материале «Порядок взыскания недоимки, пеней и штрафов по страховым взносам»

Итоги

212 ФЗ является основным документом, регламентирующим расчет и уплату страховых взносов . В нём последовательно отражены правила, которым обязаны следовать все плательщики взносов, а также ответственность в случае совершения действий, ему противоречащих.

Статья 58. Пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов в переходный период 2011 - 2027 годов

редакция на 2016г .

1. В течение переходного периода применяются пониженные тарифы страховых взносов пункте 1 части 1 статьи 5 настоящего Федерального закона:

1) для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в статье 346.2 Налогового кодекса Российской Федерации, для организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования. Информацию о соответствии и несоответствии сельскохозяйственных товаропроизводителей критериям, указанным в статье 346.2 Налогового кодекса Российской Федерации, налоговые органы предоставляют в органы контроля за уплатой страховых взносов в электронной форме в порядке, определяемом соглашением об информационном обмене, заключенным между федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, и Пенсионным фондом Российской Федерации, а также соглашением об информационном обмене, заключенным между федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, и Фондом социального страхования Российской Федерации;

2) для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог;

3) для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений, для общественных организаций инвалидов, для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов, для учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов;

4) для хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями. Реестр учета уведомлений о создании хозяйственных обществ и хозяйственных партнерств ведется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти и передается в орган контроля за уплатой страховых взносов не позднее 1-го числа месяца, следующего за отчетным периодом, в порядке, определяемом Правительством Российской Федерации;

5) для организаций и индивидуальных предпринимателей, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, для организаций и индивидуальных предпринимателей, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер;

6) для организаций, осуществляющих деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных;

7) для плательщиков страховых взносов - российских организаций и индивидуальных предпринимателей, осуществляющих производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), в том числе в электронном виде, основным видом экономической деятельности которых является:

а) деятельность в области организации отдыха и развлечений, культуры и спорта - в части деятельности в области радиовещания и телевещания или деятельности информационных агентств;

б) издательская и полиграфическая деятельность, тиражирование записанных носителей информации - в части издания газет или журналов и периодических публикаций, в том числе интерактивных публикаций;

8) для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются:

а) производство пищевых продуктов;

б) производство минеральных вод и других безалкогольных напитков;

в) текстильное и швейное производство;

г) производство кожи, изделий из кожи и производство обуви;

д) обработка древесины и производство изделий из дерева;

е) химическое производство;

ж) производство резиновых и пластмассовых изделий;

з) производство прочих неметаллических минеральных продуктов;

и) производство готовых металлических изделий;

к) производство машин и оборудования;

л) производство электрооборудования, электронного и оптического оборудования;

м) производство транспортных средств и оборудования;

н) производство мебели;

о) производство спортивных товаров;

п) производство игр и игрушек;

р) научные исследования и разработки;

с) образование;

т) здравоохранение и предоставление социальных услуг;

у) деятельность спортивных объектов;

ф) прочая деятельность в области спорта;

х) обработка вторичного сырья;

ц) строительство;

ч) техническое обслуживание и ремонт автотранспортных средств;

ш) удаление сточных вод, отходов и аналогичная деятельность;

щ) транспорт и связь;

ы) предоставление персональных услуг;

э) производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

ю) производство музыкальных инструментов;

я) производство различной продукции, не включенной в другие группировки;

я.1) ремонт бытовых изделий и предметов личного пользования;

я.2) управление недвижимым имуществом;

я.3) деятельность, связанная с производством, прокатом и показом фильмов;

я.4) деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

я.5) деятельность музеев и охрана исторических мест и зданий;

я.6) деятельность ботанических садов, зоопарков и заповедников;

я.7) деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в пунктах 5 и 6 настоящей части;

я.8) розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

я.9) производство гнутых стальных профилей;

я.10) производство стальной проволоки;

9) для плательщиков страховых взносов, производящих выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах Российской Федерации, за исполнение трудовых обязанностей члена экипажа судна, - в отношении указанных выплат и вознаграждений; (п. 9 в ред. Федерального закона от 13.07.2015 N 213-ФЗ)

10) для плательщиков страховых взносов, уплачивающих единый налог на вмененный доход для отдельных видов деятельности, - аптечных организаций и индивидуальных предпринимателей, имеющих лицензию на фармацевтическую деятельность, - в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению; (п. 10 в ред. Федерального закона от 28.06.2014 N 188-ФЗ)

11) для некоммерческих организаций (за исключением государственных (муниципальных) учреждений), зарегистрированных в установленном законодательством Российской Федерации порядке, применяющих упрощенную систему налогообложения и осуществляющих в соответствии с учредительными документами деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), с учетом особенностей, установленных частями 5.1 - 5.3 настоящей статьи; (п. 11 введен Федеральным законом от 03.12.2011 N 379-ФЗ; в ред. Федерального закона от 28.11.2015 N 358-ФЗ)

12) для благотворительных организаций, зарегистрированных в установленном законодательством Российской Федерации порядке и применяющих упрощенную систему налогообложения;

13) для организаций, оказывающих инжиниринговые услуги, за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности. К инжиниринговым услугам относятся инженерно-консультационные услуги по подготовке процесса производства и реализации продукции (работ, услуг), подготовке строительства и эксплуатации промышленных, инфраструктурных, сельскохозяйственных и других объектов, предпроектные и проектные услуги (подготовка технико-экономических обоснований, проектно-конструкторские разработки и другие подобные услуги);

14) для индивидуальных предпринимателей, применяющих патентную систему налогообложения, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 - 47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации.

1.1. Соответствующий вид экономической деятельности, предусмотренный пунктом 7 части 1 настоящей статьи, признается основным видом экономической деятельности при условии, что доля доходов за отчетный (расчетный) период от реализации товаров (работ, услуг) и имущественных прав по данному виду деятельности, включая доходы от оказания услуг по продаже рекламных мест (времени) в средствах массовой информации собственного производства, а также от поступлений денежных средств в виде субсидий и (или) бюджетных ассигнований в рамках целевого финансирования, полученных из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов на обеспечение производства и распространения средств массовой информации, составляет наибольший удельный вес в общем объеме доходов за указанный период. Сумма доходов определяется по данным налогового учета в соответствии со статьей 248 или статьей 346.15 Налогового кодекса Российской Федерации. Контроль за соблюдением требований, установленных настоящей частью, осуществляется в том числе на основании отчетности, предоставляемой организациями и индивидуальными предпринимателями, осуществляющими производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), в том числе в электронном виде, в соответствии со статьей 15 настоящего Федерального закона.

1.2. Порядок подтверждения полномочий российских организаций и индивидуальных предпринимателей, указанных в пункте 7 части 1 настоящей статьи, по производству, выпуску в свет (в эфир) и (или) изданию средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), а также ведения уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти реестра указанных организаций и индивидуальных предпринимателей и передачи его в органы контроля за уплатой страховых взносов определяется Правительством Российской Федерации. Указанный реестр передается в органы контроля за уплатой страховых взносов не позднее 1-го числа месяца, следующего за отчетным периодом. Российские организации или индивидуальные предприниматели, указанные в пункте 7 части 1 настоящей статьи, приобретают право применять установленные частью 3.1 настоящей статьи тарифы страховых взносов с месяца включения их в указанный реестр.

1.3. В случае, если по итогам отчетного (расчетного) периода вид экономической деятельности российской организации или индивидуального предпринимателя, указанных в пункте 7 части 1 настоящей статьи, не соответствует заявленному виду экономической деятельности или если эти организация или индивидуальный предприниматель исключены из реестра организаций и индивидуальных предпринимателей, указанного в части 1.2 настоящей статьи, такая организация или такой индивидуальный предприниматель лишается права применять установленные частью 3.1 настоящей статьи тарифы страховых взносов с начала периода, в котором допущено такое несоответствие или произошло исключение из этого реестра, и сумма страховых взносов подлежит восстановлению и уплате в бюджеты государственных внебюджетных фондов в установленном порядке.

1.4. Соответствующий вид экономической деятельности, предусмотренный пунктом 8 части 1 настоящей статьи, признается основным видом экономической деятельности при условии, что доля доходов от реализации продукции и (или) оказанных услуг по данному виду деятельности составляет не менее 70 процентов в общем объеме доходов. Сумма доходов определяется в соответствии со статьей 346.15 Налогового кодекса Российской Федерации. Подтверждение основного вида экономической деятельности организации или индивидуального предпринимателя, указанных в пункте 8 части 1 настоящей статьи, осуществляется в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования. В случае, если по итогам отчетного (расчетного) периода основной вид экономической деятельности организации или индивидуального предпринимателя, указанных в пункте 8 части 1 настоящей статьи, не соответствует заявленному основному виду экономической деятельности, такая организация или такой индивидуальный предприниматель лишаются права применять установленные частями 3.2 и (или) 3.4 настоящей статьи тарифы страховых взносов с начала отчетного (расчетного) периода, в котором допущено такое несоответствие, и сумма страховых взносов подлежит восстановлению и уплате в бюджеты государственных внебюджетных фондов в установленном порядке.

1.5. Информация о случаях несоответствия деятельности некоммерческой организации (в том числе благотворительной организации) целям, предусмотренным ее учредительными документами, выявленных по результатам контроля, проводимого федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере регистрации некоммерческих организаций в соответствии со статьей 32 Федерального закона от 12 января 1996 года N 7-ФЗ "О некоммерческих организациях", предоставляется в органы контроля за уплатой страховых взносов в электронном виде в порядке, определенном соглашением об информационном обмене.

2. В течение 2012 - 2014 пунктах 1 - 3 части 1

3. В течение 2012 - 2019 годов для плательщиков страховых взносов, указанных в пунктах 4 - 6 части 1 настоящей статьи, применяются следующие тарифы страховых взносов:

|

Наименование |

2012 - 2017 годы |

||

|

8,0 процента |

13,0 процента |

20,0 процента |

|

|

2,0 процента |

2,9 процента |

2,9 процента |

|

|

4,0 процента |

5,1 процента |

5,1 процента. |

3.1. В течение 2011 - 2014 годов для плательщиков страховых взносов, указанных в пункте 7 части 1 настоящей статьи, применяются следующие тарифы страховых взносов:

|

Наименование |

||||

|

Пенсионный фонд Российской Федерации |

20,0 процента |

20,8 процента |

21,6 процента |

23,2 процента |

|

Фонд социального страхования Российской Федерации |

2,9 процента |

2,9 процента |

2,9 процента |

2,9 процента |

|

Федеральный фонд обязательного медицинского страхования |

1,1 процента |

3,3 процента |

3,5 процента |

3,9 процента |

|

2,0 процента |

0,0 процента |

0,0 процента |

0,0 процента |

3.2. В течение 2011 года для плательщиков страховых взносов, указанных в пункте 8 части 1 настоящей статьи, применяются следующие тарифы страховых взносов:

3.3. В течение 2012 - 2027 годов для плательщиков страховых взносов, указанных в пункте 9 части 1 настоящей статьи, применяются следующие тарифы страховых взносов:

3.4. В течение 2012 - 2018 годов для плательщиков страховых взносов, указанных в пунктах 8, 10 - 12, 14 части 1 настоящей статьи, применяются следующие тарифы страховых взносов:

3.5. В течение 2012 - 2013 годов для плательщиков страховых взносов, указанных в пункте 13 части 1 настоящей статьи, применяются следующие тарифы страховых взносов:

4. Указанные в пункте 4 части 1 настоящей статьи плательщики страховых взносов применяют тарифы страховых взносов, предусмотренные частью 3 настоящей статьи, при выполнении ими следующих условий:

2) применение упрощенной системы налогообложения.

5. Указанные в пункте 6 части 1 настоящей статьи плательщики страховых взносов применяют тарифы страховых взносов, предусмотренные частью 3 настоящей статьи, при выполнении ими условий, установленных частями 2.1 и 2.2 статьи 57 настоящего Федерального закона. Контроль за соблюдением требований, установленных пунктом 2 части 2.1 и пунктом 2 части 2.2 статьи 57 настоящего Федерального закона, осуществляется в том числе на основании отчетности, предоставляемой организациями, осуществляющими деятельность в области информационных технологий, в соответствии со статьей 15 настоящего Федерального закона. В случае, если по итогам отчетного (расчетного) периода применительно к указанному отчетному (расчетному) периоду организация не выполняет хотя бы одно условие, установленное частями 2.1 или 2.2 статьи 57 настоящего Федерального закона, а также в случае лишения ее государственной аккредитации такая организация лишается права применять тарифы страховых взносов, предусмотренные частью 3 настоящей статьи, с начала периода, в котором допущено такое несоответствие и (или) аннулирована государственная аккредитация.

5.1. Указанные в пункте 11 части 1 настоящей статьи плательщики страховых взносов применяют тарифы страховых взносов, предусмотренные частью 3.4 настоящей статьи, при условии, что по итогам года, предшествующего году перехода организации на уплату страховых взносов по тарифам страховых взносов, предусмотренным частью 3.4 настоящей статьи, не менее 70 процентов суммы всех доходов организации за указанный период составляют в совокупности следующие виды доходов:

1) доходы в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности в соответствии с пунктом 11 части 1 настоящей статьи, определяемых в соответствии с пунктом 2 статьи 251 Налогового кодекса Российской Федерации (далее - целевые поступления);

2) доходы в виде грантов, получаемых для осуществления деятельности в соответствии с пунктом 11 части 1 настоящей статьи и определяемых в соответствии с подпунктом 14 пункта 1 статьи 251 Налогового кодекса Российской Федерации (далее - гранты);

3) доходы от осуществления видов экономической деятельности, указанных в подпунктах р - ф, я.4 - я.6 пункта 8 части 1 настоящей статьи.

5.2. Сумма доходов определяется плательщиками, указанными в пункте 11 части 1 настоящей статьи, по данным налогового учета организации в соответствии со статьей 346.15 Налогового кодекса Российской Федерации с учетом требований части 5.1 настоящей статьи. Контроль за соблюдением условий, установленных пунктом 11 части 1 и частью 5.1 настоящей статьи, осуществляется в том числе на основании отчетности, представляемой некоммерческими организациями в соответствии со статьей 15 настоящего Федерального закона.

5.3. В случае, если по итогам расчетного периода применительно к указанному расчетному периоду организация не выполняет условия, установленные пунктом 11 части 1 и частью 5.1 настоящей статьи, такая организация лишается права применять тарифы страховых взносов, предусмотренные частью 3.4 настоящей статьи, с начала периода, в котором допущено несоответствие условиям, указанным в настоящей части. При определении объема доходов организации для проверки соответствия выполнению условий, установленных частью 5.1 настоящей статьи, учитываются целевые поступления и гранты, поступившие и не использованные организацией по итогам предыдущих расчетных периодов.

5.4. Указанные в пункте 13 части 1 настоящей статьи плательщики страховых взносов применяют тарифы страховых взносов, предусмотренные частью 3.5 настоящей статьи, при выполнении ими следующих условий:

2) средняя численность работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за девять месяцев года, предшествующего году перехода организации на уплату страховых взносов по тарифам страховых взносов, предусмотренным частью 3.5 настоящей статьи, составляет не менее 100 человек;

3) организацией получено положительное заключение экспертного совета по технико-внедренческим особым экономическим зонам, созданного в соответствии с Федеральным законом от 22 июля 2005 года N 116-ФЗ "Об особых экономических зонах в Российской Федерации". Информация о наличии у организации, оказывающей инжиниринговые услуги, положительного заключения экспертного совета по технико-внедренческим особым экономическим зонам, созданного в соответствии с Федеральным законом от 22 июля 2005 года N 116-ФЗ "Об особых экономических зонах в Российской Федерации", предоставляется в органы контроля за уплатой страховых взносов федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере создания и функционирования особых экономических зон на территории Российской Федерации, в электронном виде в порядке, определенном соглашением об информационном обмене. Указанная информация передается в органы контроля за уплатой страховых взносов не позднее 1-го числа месяца, следующего за отчетным периодом.

5.5. Сумма доходов определяется плательщиками, указанными в пункте 13 части 1 настоящей статьи, по данным налогового учета организации в соответствии со статьей 248 Налогового кодекса Российской Федерации.

5.6. В случае, если по итогам отчетного (расчетного) периода применительно к указанному отчетному (расчетному) периоду организация не выполняет хотя бы одно условие, установленное частью 5.4 настоящей статьи, такая организация лишается права применять тарифы страховых взносов, предусмотренные частью 3.5 настоящей статьи, с начала периода, в котором выявлено несоответствие установленным условиям.

5.7. Перечень документов, представляемых в экспертный совет по технико-внедренческим особым экономическим зонам для получения заключения, подтверждающего, что организация оказывает инжиниринговые услуги в области высоких технологий, утверждается федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере создания и функционирования особых экономических зон на территории Российской Федерации.

5.8. Контроль за соблюдением требований, установленных пунктами 1 и 2 части 5.4 настоящей статьи, осуществляется в том числе на основании отчетности, представляемой организациями, оказывающими инжиниринговые услуги, в соответствии со статьей 15 настоящего Федерального закона.

6. В 2011 - 2027 годах выпадающие доходы бюджетов государственных внебюджетных фондов в связи с установлением пониженных тарифов страховых взносов плательщикам страховых взносов, указанным в части 1 настоящей статьи, компенсируются за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджетам Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования. Объем указанной компенсации определяется как разница между суммой страховых взносов, которую могли бы уплатить указанные плательщики страховых взносов в соответствии с тарифами, установленными частью 2 статьи 12 настоящего Федерального закона, и суммой страховых взносов, подлежащей уплате ими в соответствии с частями 2, 3, 3.1 - 3.5 настоящей статьи, и устанавливается на очередной финансовый год федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

4) для хозяйственных обществ, созданных после 13 августа 2009 года бюджетными научными учреждениями в соответствии с ФЗ от 23 августа 1996 года N 127-ФЗ "О науке и государственной научно-технической политике" и образовательными учреждениями высшего профессионального образования в соответствии с ФЗ от 22 августа 1996 года N 125-ФЗ "О высшем и послевузовском профессиональном образовании". Реестр учета уведомлений о создании хозяйственных обществ ведется уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти и передается в орган контроля за уплатой страховых взносов не позднее 1-го числа месяца, следующего за отчетным периодом, в порядке, определяемом Правительством Российской Федерации;

С 1 сентября 2013г. внесены пункт 4 изложен в новой редакции (п. 4 в ред. Федерального закона от 02.07.2013 N 185-ФЗ):

1.3. В случае, если по итогам отчетного (расчетного) периода вид экономической деятельности российской организации или индивидуального предпринимателя, указанных в пункте 7 части 1 настоящей статьи, не соответствует заявленному виду экономической деятельности или если эти организация или индивидуальный предприниматель исключены из реестра организаций и индивидуальных предпринимателей, указанного в части 1.2 настоящей статьи, такая организация или такой индивидуальный предприниматель лишается права применять установленные частью 3.1 настоящей статьи тарифы страховых взносов с начала периода, в котором допущено такое несоответствие или произошло исключение из этого реестра, и сумма страховых взносов подлежит восстановлению и уплате в бюджеты государственных внебюджетных фондов в установленном порядке

1.4. Соответствующий вид экономической деятельности, предусмотренный пунктом 8 части 1 настоящей статьи, признается основным видом экономической деятельности при условии, что доля доходов от реализации продукции и (или) оказанных услуг по данному виду деятельности составляет не менее 70 процентов в общем объеме доходов. Сумма доходов определяется в соответствии со статьей 346.15 Налогового кодекса Российской Федерации. Подтверждение основного вида экономической деятельности организации или индивидуального предпринимателя, указанных в пункте 8 части 1 настоящей статьи, осуществляется в порядке, установленном федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования. В случае, если по итогам отчетного (расчетного) периода основной вид экономической деятельности организации или индивидуального предпринимателя, указанных в пункте 8 части 1 настоящей статьи, не соответствует заявленному основному виду экономической деятельности, такая организация или такой индивидуальный предприниматель лишаются права применять установленные частями 3.2 и (или) 3.4 настоящей статьи тарифы страховых взносов с начала отчетного (расчетного) периода, в котором допущено такое несоответствие, и сумма страховых взносов подлежит восстановлению и уплате в бюджеты государственных внебюджетных фондов в установленном порядке

1.5. Информация о случаях несоответствия деятельности некоммерческой организации (в том числе благотворительной организации) целям, предусмотренным ее учредительными документами, выявленных по результатам контроля, проводимого федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере регистрации некоммерческих организаций в соответствии со статьей 32 Федерального закона от 12 января 1996 года N 7-ФЗ "О некоммерческих организациях", предоставляется в органы контроля за уплатой страховых взносов в электронном виде в порядке, определенном соглашением об информационном обмене (с изменениями вступающими с 1 января 2012 г.).

2. В течение 2012-2014 годов для плательщиков страховых взносов, указанных в пунктах настоящей статьи, применяются следующие тарифы страховых взносов

|

Наименование |

2012 год |

2013-2014 годы |

|

Пенсионный фонд Российской Федерации |

||

|

Фонд социального страхования Российской Федерации |

||

|

Федеральный фонд обязательного медицинского страхования |

3. В течение 2012-2019 годов для плательщиков страховых взносов, указанных в части 1 настоящей статьи, применяются следующие тарифы страховых взносов (с изменениями вступающими с 1 января 2012 г.):

|

Наименование |

2012-2017 годы |

2018 год |

2019 год |

|

Пенсионный фонд Российской Федерации |

|||

|

Фонд социального страхования Российской Федерации |

|||

|

Федеральный фонд обязательного медицинского страхования |

3.1. В течение 2011 - 2014 годов для плательщиков страховых взносов, указанных в настоящей статьи, применяются следующие тарифы страховых взносов (с изменениями вступающими с 1 января 2011 г.):

|

Наименование |

2011 год |

2012 год |

2013 год |

2014 год |

|

Пенсионный фонд Российской Федерации |

||||

|

Фонд социального страхования Российской Федерации |

||||

|

Федеральный фонд обязательного медицинского страхования |

||||

|

Территориальные фонды обязательного медицинского страхования |

3.2. В течение 2011 года для плательщиков страховых взносов, указанных в настоящей статьи, применяются следующие тарифы страховых взносов (с изменениями вступающими с 1 января 2012 г.):

|

Наименование |

2011 год |

||||||||||||||||||||||||||||||

|

Пенсионный фонд Российской Федерации |

|||||||||||||||||||||||||||||||

|

Фонд социального страхования Российской Федерации |

|||||||||||||||||||||||||||||||

|

Федеральный фонд обязательного медицинского страхования, настоящей статьи, применяются следующие тарифы страховых взносов (с изменениями вступающими с 1 января 2013 г.):

3.5. В течение 2012 - 2013 годов для плательщиков страховых взносов, указанных в настоящей статьи, применяются следующие тарифы страховых взносов (с изменениями вступающими с 1 января 2012 г.):

4. Указанные в настоящей статьи плательщики страховых взносов применяют тарифы страховых взносов, предусмотренные настоящей статьи, при выполнении ими следующих условий: 1) осуществление научно-исследовательских и опытно-конструкторских работ и практическое применение (внедрение) результатов интеллектуальной деятельности. Под научно-исследовательскими и опытно-конструкторскими работами подразумеваются работы по созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности изобретательство; 2) применение упрощенной системы налогообложения. 5. Указанные в настоящей статьи плательщики страховых взносов применяют тарифы страховых взносов, предусмотренные настоящей статьи, при выполнении ими условий, установленных настоящего Федерального закона. Контроль за соблюдением требований, установленных настоящего Федерального закона, осуществляется в том числе на основании отчетности, предоставляемой организациями, осуществляющими деятельность в области информационных технологий, в соответствии со статьей 15 настоящего Федерального закона. В случае, если по итогам отчетного (расчетного) периода применительно к указанному отчетному (расчетному) периоду организация не выполняет хотя бы одно условие, установленное настоящего Федерального закона, а также в случае лишения ее государственной аккредитации такая организация лишается права применять тарифы страховых взносов, предусмотренные настоящей статьи, с начала периода, в котором допущено такое несоответствие и (или) аннулирована государственная аккредитация (с изменениями вступающими с 1 января 2012 г.). 5.1. Указанные в настоящей статьи плательщики страховых взносов применяют тарифы страховых взносов, предусмотренные настоящей статьи, при условии, что по итогам года, предшествующего году перехода организации на уплату страховых взносов по тарифам страховых взносов, предусмотренным настоящей статьи, не менее 70 процентов суммы всех доходов организации за указанный период составляют в совокупности следующие виды доходов: 1) доходы в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности в соответствии снастоящей статьи, определяемых в соответствии с пунктом 2 статьи 251 Налогового кодекса Российской Федерации (далее - целевые поступления); 2) доходы в виде грантов, получаемых для осуществления деятельности в соответствии с настоящей статьи и определяемых в соответствии с подпунктом 14 пункта 1 статьи 251 Налогового кодекса Российской Федерации (далее - гранты); 3) доходы от осуществления видов экономической деятельности, указанных в подпунктах , пункта 8 части 1 настоящей статьи (с изменениями вступающими с 1 января 2012 г.). 5.2. Сумма доходов определяется плательщиками, указанными в настоящей статьи, по данным налогового учета организации в соответствии со статьей 346.15 Налогового кодекса Российской Федерации с учетом требований части 5.1 настоящей статьи. Контроль за соблюдением условий, установленных и настоящей статьи, осуществляется в том числе на основании отчетности, представляемой некоммерческими организациями в соответствии со статьей 15 настоящего Федерального закона (с изменениями вступающими с 1 января 2012 г.). 5.3. В случае, если по итогам расчетного периода применительно к указанному расчетному периоду организация не выполняет условия, установленные и настоящей статьи, такая организация лишается права применять тарифы страховых взносов, предусмотренные настоящей статьи, с начала периода, в котором допущено несоответствие условиям, указанным в настоящей части. При определении объема доходов организации для проверки соответствия выполнению условий, установленных настоящей статьи, учитываются целевые поступления и гранты, поступившие и не использованные организацией по итогам предыдущих расчетных периодов . 5.4. Указанные в настоящей статьи плательщики страховых взносов применяют тарифы страховых взносов, предусмотренные настоящей статьи, при выполнении ими следующих условий: 1) доля доходов от реализации инжиниринговых услуг по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по тарифам страховых взносов, предусмотренным частью 3.5 настоящей статьи, составляет не менее 90 процентов суммы всех доходов организации за указанный период; 2) средняя численность работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за девять месяцев года, предшествующего году перехода организации на уплату страховых взносов по тарифам страховых взносов, предусмотренным настоящей статьи, составляет не менее 100 человек; 3) организацией получено положительное заключение экспертного совета по технико-внедренческим особым экономическим зонам, созданного в соответствии с Федеральным законом от 22 июля 2005 года N 116-ФЗ "Об особых экономических зонах в Российской Федерации". Информация о наличии у организации, оказывающей инжиниринговые услуги, положительного заключения экспертного совета по технико-внедренческим особым экономическим зонам, созданного в соответствии с Федеральным законом от 22 июля 2005 года N 116-ФЗ "Об особых экономических зонах в Российской Федерации", предоставляется в органы контроля за уплатой страховых взносов федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере создания и функционирования особых экономических зон на территории Российской Федерации, в электронном виде в порядке, определенном соглашением об информационном обмене. Указанная информация передается в органы контроля за уплатой страховых взносов не позднее 1-го числа месяца, следующего за отчетным периодом. 5.5. Сумма доходов определяется плательщиками, указанными в настоящей статьи, по данным налогового учета организации в соответствии со статьей 248 Налогового кодекса Российской Федерации (с изменениями вступающими с 1 января 2012 г.) . 5.6. В случае, если по итогам отчетного (расчетного) периода применительно к указанному отчетному (расчетному) периоду организация не выполняет хотя бы одно условие, установленное настоящей статьи, такая организация лишается права применять тарифы страховых взносов, предусмотренные частью 3.5 настоящей статьи, с начала периода, в котором выявлено несоответствие установленным условиям (с изменениями вступающими с 1 января 2012 г.). 5.7. Перечень документов, представляемых в экспертный совет по технико-внедренческим особым экономическим зонам для получения заключения, подтверждающего, что организация оказывает инжиниринговые услуги в области высоких технологий, утверждается федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере создания и функционирования особых экономических зон на территории Российской Федерации (с изменениями вступающими с 1 января 2012 г.). 5.8. Контроль за соблюдением требований, установленных настоящей статьи, осуществляется в том числе на основании отчетности, представляемой организациями, оказывающими инжиниринговые услуги, в соответствии со статьей 15 настоящего Федерального закона (с изменениями вступающими с 1 января 2012 г.). 6. В 2011 - 2027 годах выпадающие доходы бюджетов государственных внебюджетных фондов в связи с установлением пониженных тарифов страховых взносов плательщикам страховых взносов, указанным в части 1 настоящей статьи, компенсируются за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджетам Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования. Объем указанной компенсации определяется как разница между суммой страховых взносов, которую могли бы уплатить указанные плательщики страховых взносов в соответствии с тарифами, установленными частью 2 статьи 12 настоящего Федерального закона, и суммой страховых взносов, подлежащей уплате ими в соответствии с частями 2, 3, 3.1-3.5 настоящей статьи, и устанавливается на очередной финансовый год федеральным законом о федеральном бюджете на очередной финансовый год и плановый период (с изменениями вступающими с 1 января 2012 г.). |

1. Настоящий Федеральный закон регулирует отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, Фонд социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование (далее также - страховые взносы), а также отношения, возникающие в процессе осуществления контроля за исчислением и уплатой (перечислением) страховых взносов и привлечения к ответственности за нарушение законодательства Российской Федерации о страховых взносах.

2. Действие настоящего Федерального закона не распространяется на правоотношения, связанные с исчислением и уплатой (перечислением) страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также на правоотношения, связанные с уплатой страховых взносов на обязательное медицинское страхование неработающего населения, которые регулируются федеральными законами о соответствующих конкретных видах обязательного социального страхования.

3. Особенности уплаты страховых взносов по каждому виду обязательного социального страхования устанавливаются федеральными законами о конкретных видах обязательного социального страхования.

4. В случаях, если международным договором Российской Федерации установлены иные правила, чем предусмотренные настоящим Федеральным законом, применяются правила международного договора Российской Федерации.

1) организации - юридические лица, образованные в соответствии с Российской Федерации (далее - российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации;

3) индивидуальные предприниматели - физические лица, зарегистрированные в установленном и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований Российской Федерации, при исполнении обязанностей, возложенных на них настоящим Федеральным законом, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями;

4) обособленное подразделение организации - любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места на срок более одного месяца;

6) счета (счет) - расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, и физических лиц, не признаваемых индивидуальными предпринимателями;

8) счета Федерального казначейства - счета, открытые территориальным органам Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации в соответствии с Российской Федерации;

11) место жительства физического лица - адрес (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством Российской Федерации;

1. Контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонды (далее - контроль за уплатой страховых взносов) осуществляют Пенсионный фонд Российской Федерации и его территориальные органы в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд Российской Федерации, и страховых взносов на обязательное медицинское страхование, уплачиваемых в Федеральный фонд обязательного медицинского страхования, и Фонд социального страхования Российской Федерации и его территориальные органы в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в Фонд социального страхования Российской Федерации (далее - органы контроля за уплатой страховых взносов).

2. Фонд социального страхования Российской Федерации и его территориальные органы осуществляют также контроль за правильностью выплаты обязательного страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с от 29 декабря 2006 года N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Федеральный закон "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством").

3. Пенсионный фонд Российской Федерации и его территориальные органы осуществляют обмен необходимой информацией соответственно с Федеральным фондом обязательного медицинского страхования и территориальными фондами обязательного медицинского страхования в электронной форме в порядке, определяемом соглашениями об информационном обмене.

1. Сроки, установленные настоящим Федеральным законом, определяются календарной датой, указанием на событие, которое должно неизбежно наступить, или на действие, которое должно быть совершено, либо периодом, который исчисляется годами, кварталами, месяцами или днями.

3. Срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока. При этом годом (за исключением календарного года) признается любой период, состоящий из 12 месяцев, следующих подряд.