Federalni zakon br. 212 FZ. Najnovije izmjene Zakona o doprinosima za osiguranje

Saveznim zakonom br. 212 regulisan je postupak plaćanja doprinosa za osiguranje u Fond PIO i fondovima socijalnog i zdravstvenog osiguranja. Savezni zakon 212 izgubio je snagu 1. januara 2017. godine. Od ovog trenutka, postupak obaveznog osiguranja regulisan je Poglavljem 34 Poreskog zakona Ruske Federacije. Međutim, određene odredbe Federalnog zakona 212 su i dalje relevantne sve dok se ne izvrše odgovarajuće izmjene i dopune Poreskog zakona.

Savezni zakon 212 usvojen je 2009. godine. Njegova glavna svrha je bila da obezbijedi proceduru deponovanja sredstava za socijalno osiguranje. Strukturno, zakon sadrži sljedeća poglavlja:

- opšte odredbe i koncepti koji se koriste u dokumentu;

- postupak plaćanja premija osiguranja;

- postupak obezbjeđenja ispunjenja obaveza plaćanja;

- prava i obaveze obveznika;

- kontrola plaćanja potrebnih iznosa;

- povrede plaćanja i odgovornosti;

- postupak žalbe na akte regulatornih organa.

Dana 3. jula 2016. godine donet je zakon po kome su osnovne odredbe prenete u Poreski zakonik u vidu poglavlja 34. Međutim, za regulisanje plaćanja premija osiguranja i utvrđivanje duga do 2017. godine, one odredbe zakona koje bili relevantni u traženo vrijeme.

Posljednje izmjene su napravljene u decembru 2016, nakon donošenja odluke o stavljanju van snage zakona. Ovaj trenutak potvrđuje da i pored ukidanja, tekst zakona ostaje relevantan.

Najnovije izmjene Zakona o doprinosima za osiguranje

Nedavne izmjene Saveznog zakona 212 imaju za cilj da se formulacija ažurira. Radi jasnoće, trebalo bi razmotriti izmjene pojedinih članova.

Član 7 Saveznog zakona 212 reguliše objekte koji podliježu premiji osiguranja. Posljednje izmjene i dopune uvedene su 2015. godine, kojima je definisana dodatna lista relevantnih objekata.

Član 8 Zakona 212 označava osnovicu za obračun premija osiguranja. Posljednje izmjene teksta pojedinih odredbi izvršene su 2014. godine.

Član 9 Saveznog zakona 212 reguliše iznose koji nisu predmet premije osiguranja. Posljednje izmjene su napravljene u novembru 2016. godine i promijenjeno je izdanje pojedinih dijelova.

Član 11 Zakonom o doprinosima za osiguranje utvrđuju se datumi uplata i drugih naknada. Od objavljivanja Federalnog zakona 212, nije bilo promjena.

Član 14. Saveznog zakona 212 reguliše visinu odbitka. Posljednje izmjene i dopune urađene su 2014. Dotakli su se montaže pojedinih dijelova.

U članu 15 Savezni zakon 212 o postupku obračuna posljednji put je izmijenjen 2015. godine. Uređeno je izdanje o izdvojenim podjelama pravnog lica.

Član 19 Saveznog zakona 212 propisuje postupak naplate zaostalih premija osiguranja. U 2013. uveden je niz izmjena - članak je dopunjen sa nekoliko dijelova. Međutim, posljednje izmjene i dopune teksta jednog od dokumenata unesene su 2014. godine.

Član 44 Zakon o doprinosima za osiguranje prestao je da važi 1. januara 2015. godine. Ukidanje je zasnovano na odluci Ustavnog suda Ruske Federacije, koji je ovu odredbu prepoznao kao nesaglasnu sa osnovnim zakonom zemlje.

Član 58 Saveznog zakona 212 propisuje listu kategorija obveznika koji imaju pravo na snižene stope za premije osiguranja. Posljednje izmjene i dopune ove odredbe uvedene su 2015. godine. Dotakli su se teksta jednog od dijelova.

Zasebno, najnovije izmjene treba da razmotre priznavanje Zakona o doprinosima za osiguranje kao zastarjelog i uvođenje na njegovo mjesto 34 poglavlja Poreskog zakona Ruske Federacije. Uveden je 3. jula 2016. godine, a stupio je na snagu 1. januara 2017. godine. Njegovim odredbama utvrđuju se obveznici premija osiguranja, karakteristike plaćanja i naplate, tarife i drugi organizacioni aspekti.

U budućnosti se očekuje da će se aktivno razvijati nova zakonska regulativa premija osiguranja. U obzir će se uzeti ne samo važeće zakonske norme, već i više nevažeći Federalni zakon 212, koji se uzima kao osnova za regulisanje sistema odbitaka.

Skinuti

Preuzmite Federalni zakon 212 Federalni zakon „O doprinosima za osiguranje u Penzioni fond Ruske Federacije“ moguće prema sljedećem. Tekst zakona će biti koristan za proučavanje promjena u zakonodavstvu.

Za najnovije informacije o doprinosima za socijalno osiguranje, pogledajte Poglavlje 34 Poreskog zakona Ruske Federacije. Možete ga preuzeti. Postupak koji je na snazi od početka 2017. godine uređen je njegovim odredbama.

Glavni dokument koji je služio kao smjernica za obračun i plaćanje obaveznih doprinosa u vanbudžetske fondove bio je Federalni zakon br. 212-FZ od 24. jula 2009. godine. U njemu su periodično vršene izmjene u vezi sa procedurom za provođenje potrebnih proračuna. Ova odredba je sadržavala podatke o licima koja su dužna da obračunavaju i plaćaju doprinose u Penzioni fond Ruske Federacije, Fond socijalnog osiguranja i Federalni fond obaveznog zdravstvenog osiguranja. Početkom 2017. godine donesena je odluka o ukidanju ovog dokumenta, što je za sobom povuklo niz određenih izmjena.

Savezni zakon-212: razlozi za ukidanje i djelomično dejstvo

Glavni razlog za ukidanje ovog dokumenta bila je odluka da se kontrola nad prilivima doprinosa prenese na poresku upravu. Time je, zauzvrat, ukinut postupak poravnanja koji je propisan u 212-FZ u vezi s plaćanjem doprinosa za obavezno zdravstveno osiguranje, obavezno zdravstveno osiguranje i druge fondove:

Odlukom o ukidanju ovog saveznog zakona otklonjena je mogućnost grešaka i zabune u vezi sa sadašnjom procedurom podnošenja različitih oblika prijavljivanja i prenosa sredstava Federalnoj poreskoj službi.

Sada kontrolu obračuna doprinosa za obavezno osiguranje i prenosa sredstava vrši poreska uprava, a uposlenici Fonda PIO i Fonda socijalnog osiguranja će u svojim periodima provjeravati ispravnost obračuna u periodima prije 01.01.2017 U radu će se rukovoditi određenim odredbama 212-FZ, uključujući izdanje koje je trenutno na snazi.

Nabavite 267 video lekcija na 1C besplatno:

Dok se sve provjere ne završe, nastavit će se primjenjivati određene odredbe Federalnog zakona-212 „O premijama osiguranja“.

Kako će se izvještavanje promijeniti zbog ukidanja Zakona br. 212-FZ

Prema novim uslovima izvještavanja, od 1. kvartala 2017. godine obračuni premija osiguranja neće se dostavljati Fondu PIO, već Federalnoj poreskoj službi. Napominjemo da će ovaj obrazac biti potpuno nov i shodno tome više neće važiti sve stare odredbe u vezi obračuna i provjere dostavljenih podataka:

S druge strane, ako poreski obveznik treba da razjasni podatke date u prethodnim periodima, onda je sa njegove strane potrebno prenijeti obračun po starom obrascu u filijalu Penzionog fonda Rusije u kojoj je preduzeće registrovano.

Ažurirani obračun treba prikazati ne samo u starom obliku, već upravo u onom obliku koji je bio na snazi u određenom periodu. Drugim riječima, radnje Federalnog zakona-212 će se i dalje primjenjivati na sve pojašnjene i korektivne izvještaje koji se podnose filijalama Penzionog fonda.

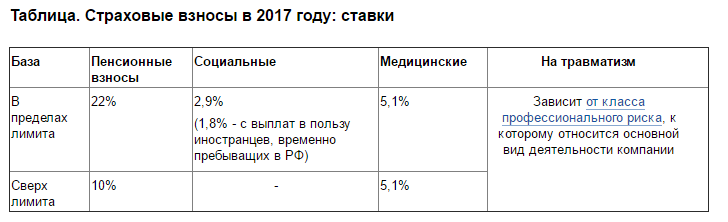

Što se tiče koeficijenata i maksimalnih osnovica za obračun doprinosa za PIO i Fond socijalnog osiguranja, oni će ostati nepromijenjeni:

- za Penzijski fond - 796.000 rubalja. sa tarifom od 22% i 10% na iznos veći od osnovice;

- za doprinose u Fond socijalnog osiguranja – 718.000 rubalja. sa tarifom od 2,9% sredstva se ne uplaćuju za iznose veće od osnovice.

Instalirane osnovice će se indeksirati godišnje uzimajući u obzir nivo plata. Doprinosi FFOMS-u će se takođe obračunavati po stopi od 5,1%, a za individualne preduzetnike prethodni postupak plaćanja poreza ostaje sa ograničenjem prihoda od 300.000 rubalja:

Kako će se promijeniti procedura i rokovi plaćanja premija osiguranja?

Zbog činjenice da su uvedeni novi obrasci za prijavu, porezni obveznici i osiguranici će se prilikom popunjavanja ovih obrazaca morati rukovoditi ne odredbama 212-FZ, već novim preporukama i uputama. Ovi dokumenti su besplatno dostupni i mogu se preuzeti na službenom portalu Federalne porezne službe Ruske Federacije, kao i na web stranici Penzionog fonda Rusije. Nove upute daju primjere izračunavanja ovog ili onog pokazatelja i ukazuju na različite nijanse i značajke popunjavanja novih obrazaca dokumentacije.

Važan indikator je rok za izvještavanje. Novi oblici dokumentacije imaju različite rokove za predaju. Obračuni moraju biti uplaćeni, kao i do sada, do 15. dana narednog perioda, a umjesto obrazaca RSV-1 i 4-FSS, osiguranici će biti u obavezi da Federalnoj poreskoj službi dostave jedinstveni obračun za sve doprinose. Rok za njegovo obezbjeđenje:

- u papirnoj formi - do 20. u mjesecu koji slijedi za izvještajnim;

- u elektronskom obliku - do 25. u mjesecu koji slijedi za izvještajnim.

Poreski inspektori sada će provjeravati tačnost podataka, a podatke o stažu provjeravat će zaposlenici Penzionog fonda Ruske Federacije. Da biste eliminirali mogućnost primanja novčanih kazni i kazni, kao i probleme povezane s kasnim ili netočnim popunjavanjem određenog obrasca, trebali biste pažljivo proučiti detaljna uputstva i imati na umu da stari 212-FZ „O doprinosima za osiguranje u Penzioni fond Ruske Federacije” važiće samo u ograničenim slučajevima.

212 Savezni zakon o premijama osiguranja razvijen je za odobravanje procedure za obračun i prenos doprinosa u Penzioni fond Ruske Federacije, Fond socijalnog osiguranja Ruske Federacije i Federalni fond obaveznog zdravstvenog osiguranja. IN 212-FZ o premijama osiguranja utvrđuju se lica koja plaćaju doprinose, postupak obračuna, rok otplate duga fondovima, kao i vrste kontrole.

Obveznici premija osiguranja

Premije osiguranja lista (član 5 212-FZ):

- organizacije i individualni preduzetnici koji plaćaju naknade pojedincima, ruskim i stranim kompanijama osnovanim u Ruskoj Federaciji (klauzula 1 člana 2 212-FZ);

- lica koja nemaju sertifikat individualnog preduzetnika, ali uz naknadu angažuju druga lica za ličnu upotrebu;

- individualni preduzetnici koji obavljaju delatnost bez angažovanja drugih lica, na primer, privatni advokati, notari.

Ako obveznik ne pripada jednoj od navedenih kategorija, već nekoliko, onda obračunava doprinose za svaki od navedenih osnova posebno.

Svi poreski obveznici moraju proći obaveznu registraciju u fondovima (član 6 212-FZ).

Predmet i osnovica za premije osiguranja

Za organizacije, individualne preduzetnike, kao i fizička lica koja nisu samostalni preduzetnici, predmeti oporezivanja su naknade zaposlenima i plaćanja drugim licima za rad (usluge) (član 7 212-FZ), a osnovica je iznos ovih naknade (član 8 212- Savezni zakon). Obračun poreske osnovice obuhvata period od 1. januara do poslednjeg dana u mesecu po obračunskoj osnovi za svako lice. Osnovica doprinosa u Fond socijalnog osiguranja ima maksimalnu vrijednost od 670.000 rubalja. Postoji i ograničenje za doprinose u Penzioni fond - 711.000 rubalja.

Nije uključeno u bazu podataka: državne naknade, troškovi stručne prekvalifikacije, uniforme itd. (član 9 212-FZ).

Stope premija osiguranja

Za premije osiguranja Utvrđuju se sljedeće tarife (član 12 212-FZ):

- PF - 26%;

- FSS - 2,9% za plaćanja građanima Rusije;

- FZZO - 5,1%.

Za individualne preduzetnike koji ne koriste najamni rad, 212 Savezni zakon o premijama osiguranja utvrdili su sljedeće tarife (član 14 212-FZ):

- PF - minimalna plata x 26% x 12 (ako je prihod do 300.000 rubalja), minimalna plata x 26% +1% od viška iznosa, ali ne više od 8 x minimalna plata x 26% x 12 (ako prihod prelazi 300.000 rubalja) ;

- FZZO - minimalna plata x 5,1% x 12.

- Individualni preduzetnici ne prenose doprinose u Fond socijalnog osiguranja.

Za informacije o prenosu doprinosa individualnim preduzetnicima koji ne zapošljavaju zaposlene, pogledajte materijal „Penzijski fond Rusije objasnio je kako plaćati doprinose samozaposlenim licima u 2015.

Rokovi za plaćanje premija osiguranja i podnošenje izvještaja

Premije osiguranja prenose se mjesečno, do 15. dana u mjesecu koji slijedi nakon onog za koji se obračunavaju (klauzula 5, član 15. Zakona 212-FZ). I kvartalne organizacije daju izvještaje:

- u Fondu PIO - do 15. dana drugog mjeseca nakon izvještajnog perioda, na papiru i do 20. dana - korišćenjem elektronskih programa;

- u Fondu socijalnog osiguranja - na papiru do 20. drugog mjeseca nakon izvještajnog perioda, u elektronskom obliku - do 25.

Za individualne preduzetnike koji ne vrše plaćanja fizičkim licima, notarima i advokatima, zakon o premiji osiguranja utvrđeni drugi rokovi - do 31. decembra kalendarske godine, au slučaju prihoda veći od 300.000 rubalja. - do 1. aprila naredne godine.

Za informacije o tome kako dobiti odgodu plaćanja doprinosa pogledajte materijal „Od 2015. godine možete dobiti odgodu/ratu premije osiguranja“

Odgovornost za kršenje zakona “O doprinosima za osiguranje”

Zakon 212 o premijama osiguranja utvrđuje kazne u slučaju prekršaja:

- ako je obračun prema premije osiguranja nije preneseno u fondove - 5% od iznosa premije osiguranja, izračunato za posljednja 3 mjeseca, za svaki mjesec od dana na koji treba biti osiguran, ali ne više od 30% navedenog iznosa i ne manje od 1.000 rubalja. (član 46 212-FZ);

- neplaćanje ili nedovoljno plaćanje premije osiguranja— 20% iznosa obračunatog za transfer, ali nije uplaćen (član 47 212-FZ).

Za informacije o naplati zaostalih obaveza po doprinosima pogledajte materijal „Postupak naplate zaostalih obaveza, penala i kazni na premije osiguranja“

Rezultati

212 Savezni zakon je glavni dokument koji reguliše obračun i plaćanje premije osiguranja. Dosljedno odražava pravila kojih se svi obveznici doprinosa moraju pridržavati, kao i odgovornost u slučaju radnji koje su im u suprotnosti.

Član 58. Smanjene stope premije osiguranja za pojedine kategorije obveznika premije osiguranja u prelaznom periodu 2011 - 2027.

izdanje za 2016.

1. Tokom prelaznog perioda primenjuju se smanjene stope premija osiguranja u stavu 1. dela 1. člana 5. ovog saveznog zakona:

1) za poljoprivredne proizvođače koji ispunjavaju kriterijume navedene u članu 346.2 Poreskog zakonika Ruske Federacije, za organizacije narodne umetnosti i zanata i porodične (plemenske) zajednice autohtonih naroda severa, Sibira i Dalekog istoka Ruske Federacije , koji se bavi tradicionalnim privrednim sektorima. Informacije o usklađenosti i neusklađenosti poljoprivrednih proizvođača sa kriterijumima navedenim u članu 346.2 Poreskog zakonika Ruske Federacije daju poreski organi organima koji prate plaćanje premija osiguranja u elektronskom obliku na način utvrđen sporazumom. o razmjeni informacija zaključenoj između saveznog organa izvršne vlasti koji vrši funkcije kontrole i nadzora usklađenosti sa zakonodavstvom Ruske Federacije o porezima i naknadama i Penzionog fonda Ruske Federacije, kao i sporazum o razmjeni informacija zaključen između savezni izvršni organ koji vrši funkcije kontrole i nadzora poštivanja zakonodavstva Ruske Federacije o porezima i naknadama i Fonda socijalnog osiguranja Ruske Federacije;

2) za organizacije i samostalne preduzetnike koji primenjuju jedinstveni poljoprivredni porez;

3) za obveznike premija osiguranja koji vrše uplate i druge nagrade licima invalidima I, II ili III grupe - u odnosu na navedene isplate i nagrade, za javne invalidske organizacije, za organizacije čiji se osnovni kapital u cjelosti sastoji od doprinose javnih invalidskih organizacija i u kojima je prosječan broj invalida najmanje 50 posto, a udio plate invalida u fondu zarada najmanje 25 posto, za ustanove stvorene za ostvarivanje obrazovnih, kulturnih, zdravstvene, fizičke, sportske, naučne, informativne i druge društvene namjene, kao i za pružanje pravne i druge pomoći osobama s invaliditetom, djeci s invaliditetom i njihovim roditeljima (drugim zakonskim zastupnicima), čiji su jedini vlasnici imovine javne invalidske organizacije ljudi, osim obveznika premije osiguranja koji se bave proizvodnjom i (ili) prodajom akciznih proizvoda, mineralnih sirovina, drugih minerala, kao i druge robe u skladu sa listom koju je odobrila Vlada Ruske Federacije na prijedlog sveruskih javnih organizacija osoba sa invaliditetom;

4) za privredne subjekte i poslovna partnerstva čija se delatnost sastoji u praktičnoj primeni (implementaciji) rezultata intelektualne delatnosti (programi za elektronske računare, baze podataka, pronalasci, korisni modeli, industrijski dizajn, selekcijska dostignuća, topologije integrisanih kola , proizvodne tajne (know-how), čija isključiva prava pripadaju osnivačima (učesnicima) (uključujući i zajedno sa drugim licima) takvih poslovnih subjekata, sudionicima takvih privrednih partnerstava - budžetskim naučnim institucijama i autonomnim naučnim institucijama ili obrazovnim organizacijama visoko obrazovanje koje su budžetske institucije, autonomne institucije Registar registracije obavještenja o osnivanju privrednih subjekata i poslovnih partnerstava vodi savezni izvršni organ ovlašten od strane Vlade Ruske Federacije i prenosi se na tijelo koje prati plaćanje osiguranja premije najkasnije do 1. dana u mjesecu nakon izvještajnog perioda, na način koji odredi Vlada Ruske Federacije;

5) za organizacije i samostalne preduzetnike koji su sa organima upravljanja posebnih ekonomskih zona sklopili ugovore o obavljanju tehnološko-inovacione delatnosti i vršenju plaćanja fizičkim licima koja rade u tehnološko-inovacionoj posebnoj ekonomskoj zoni ili industrijsko-proizvodnoj posebnoj ekonomskoj zoni, za organizacije i individualne poduzetnike, one koji su sklopili ugovore o provedbi turističkih i rekreativnih aktivnosti i plaćaju pojedincima koji rade u turističkim i rekreativnim posebnim ekonomskim zonama, ujedinjeni odlukom Vlade Ruske Federacije u klaster;

6) za organizacije koje posluju u oblasti informacionih tehnologija (osim organizacija koje su sa organima upravljanja posebnih ekonomskih zona sklopile ugovore o sprovođenju tehnološko-inovacionih aktivnosti i plaćanju fizičkih lica koja rade u tehnološko-inovacionoj posebnoj ekonomskoj zoni ili industrijsko-proizvodne posebne ekonomske zone), koje priznaju ruske organizacije koje razvijaju i implementiraju kompjuterske programe, baze podataka koje su razvile na materijalnom mediju ili u elektronskom obliku putem komunikacijskih kanala, bez obzira na vrstu ugovora i (ili) pružanje usluga (izvođenje poslova) za razvoj, adaptaciju, modifikaciju računalnih programa, baza podataka (softver i informacijski proizvodi računalne tehnologije), instalaciju, testiranje i održavanje računalnih programa, baza podataka;

7) za obveznike premija osiguranja - ruske organizacije i individualne preduzetnike koji proizvode, izdaju (emituju) i (ili) objavljuju masovne medije (osim medija specijalizovanih za poruke i materijale reklamne i (ili) erotske prirode), uključujući u elektronski oblik, čija je glavna vrsta privredne aktivnosti:

a) delatnosti u oblasti organizovanja rekreacije i zabave, kulture i sporta - u smislu delatnosti u oblasti radio i televizijskog emitovanja ili delatnosti novinskih agencija;

b) izdavačka i štamparska djelatnost, umnožavanje snimljenih medija - u smislu izdavanja novina ili časopisa i periodičnih publikacija, uključujući interaktivne publikacije;

8) za organizacije i individualne preduzetnike koji koriste pojednostavljeni sistem oporezivanja, glavna vrsta ekonomske aktivnosti (klasifikovana u skladu sa Sveruskim klasifikatorom vrsta ekonomskih aktivnosti) je:

a) proizvodnja hrane;

b) proizvodnju mineralnih voda i drugih bezalkoholnih pića;

c) proizvodnja tekstila i odjeće;

d) proizvodnja kože, proizvoda od kože i proizvodnja obuće;

e) prerada drveta i proizvodnja proizvoda od drveta;

f) hemijska proizvodnja;

g) proizvodnja proizvoda od gume i plastike;

h) proizvodnja drugih nemetalnih mineralnih proizvoda;

i) proizvodnju gotovih metalnih proizvoda;

j) proizvodnju mašina i opreme;

k) proizvodnju električne opreme, elektronske i optičke opreme;

l) proizvodnja vozila i opreme;

m) proizvodnja namještaja;

o) proizvodnja sportske opreme;

o) proizvodnja igara i igračaka;

p) naučno istraživanje i razvoj;

c) obrazovanje;

r) zdravstvenu zaštitu i pružanje socijalnih usluga;

s) djelatnosti sportskih objekata;

t) druge aktivnosti u oblasti sporta;

x) prerada sekundarnih sirovina;

v) izgradnja;

h) održavanje i popravka vozila;

w) zbrinjavanje otpadnih voda, otpada i sličnih aktivnosti;

y) transport i komunikacije;

z) pružanje ličnih usluga;

e) proizvodnja celuloze, drvne mase, papira, kartona i proizvoda od njih;

j) proizvodnju muzičkih instrumenata;

i) proizvodnju raznih proizvoda koji nisu obuhvaćeni drugim grupama;

z.1) popravka proizvoda za domaćinstvo i ličnih predmeta;

z.2) upravljanje nekretninama;

z.3) aktivnosti vezane za proizvodnju, distribuciju i projekciju filmova;

z.4) delatnost biblioteka, arhiva, ustanova klupskog tipa (osim delatnosti klubova);

z.5) delatnost muzeja i zaštita istorijskih mesta i objekata;

z.6) delatnost botaničkih vrtova, zooloških vrtova i rezervata prirode;

z.7) delatnosti u vezi sa korišćenjem računarske tehnologije i informacionih tehnologija, osim organizacija i samostalnih preduzetnika iz st. 5. i 6. ovog dela;

z.8) trgovina na malo farmaceutskim i medicinskim proizvodima, ortopedskim proizvodima;

z.9) proizvodnja savijenih čeličnih profila;

z.10) proizvodnja čelične žice;

9) za obveznike premija osiguranja koji vrše plaćanja i druge naknade članovima posade brodova upisanih u Ruski međunarodni registar brodova, osim brodova koji se koriste za skladištenje i pretovar nafte i naftnih derivata u morskim lukama Ruske Federacije, za obavljanje radnih obaveza člana posade broda, - u vezi sa navedenim isplatama i nagradama; (klauzula 9 sa izmjenama i dopunama saveznog zakona od 13. jula 2015. N 213-FZ)

10) za obveznike premije osiguranja koji plaćaju jedinstveni porez na pripisani prihod za određene vrste delatnosti - apotekarske organizacije i samostalne preduzetnike sa licencom za obavljanje farmaceutskih delatnosti - u vezi sa isplatama i nagradama fizičkim licima koja su, u skladu sa Saveznim zakonom od 21. Novembar 2011. N 323-FZ „O osnovama zaštite zdravlja građana u Ruskoj Federaciji“ imaju pravo da se bave farmaceutskim aktivnostima ili im je dozvoljeno da ih obavljaju; (Član 10. izmijenjen i dopunjen Saveznim zakonom od 28. juna 2014. N 188-FZ)

11) za neprofitne organizacije (osim državnih (opštinskih) institucija), registrovane na način utvrđen zakonodavstvom Ruske Federacije, koje primenjuju pojednostavljeni sistem oporezivanja i obavljaju delatnost u skladu sa osnivačkim dokumentima iz oblasti socijalnih usluga za građane, naučnog istraživanja i razvoja, obrazovanja, zdravstva, kulture i umjetnosti (djelatnost pozorišta, biblioteka, muzeja i arhiva) i masovnog sporta (osim profesionalnog), uzimajući u obzir karakteristike utvrđene dijelovima 5.1 - 5.3. ovog člana; (klauzula 11 uvedena saveznim zakonom od 3. decembra 2011. N 379-FZ; izmijenjena i dopunjena saveznim zakonom od 28. novembra 2015. N 358-FZ)

12) za dobrotvorne organizacije registrovane u skladu sa postupkom utvrđenim zakonodavstvom Ruske Federacije i koji primenjuju pojednostavljeni sistem oporezivanja;

13) za organizacije koje se bave pružanjem inženjerskih usluga, osim organizacija koje su zaključile ugovore o sprovođenju delatnosti tehničkog inovacija sa organima upravljanja posebnih ekonomskih zona. Inženjerske usluge obuhvataju inženjerske i konsultantske usluge za pripremu proizvodnog procesa i prodaju proizvoda (radova, usluga), pripremu izgradnje i eksploatacije industrijskih, infrastrukturnih, poljoprivrednih i drugih objekata, usluge predprojektovanja i projektovanja (izrada studija izvodljivosti, razvoj projekta). i druge slične usluge);

14) za individualne preduzetnike koji primenjuju sistem oporezivanja patenata, sa izuzetkom pojedinačnih preduzetnika koji obavljaju vrste poslovnih aktivnosti navedenih u podstavovima 19, 45 - 47 stava 2 člana 346.43 Poreskog zakona Ruske Federacije.

1.1. Odgovarajuća vrsta privredne djelatnosti iz stava 7. dijela 1. ovog člana priznaje se kao glavna vrsta privredne djelatnosti, pod uslovom da se udio prihoda za izvještajni (obračunski) period od prodaje robe (rad, usluge) i imovinska prava za ovu vrstu djelatnosti, uključujući prihode od pružanja usluga prodaje oglasnog prostora (vremena) u medijima vlastite proizvodnje, kao i od primanja sredstava u vidu subvencija i (ili) budžetska izdvajanja u okviru ciljanih sredstava dobijenih iz federalnog budžeta, budžeta konstitutivnih entiteta Ruske Federacije, lokalnih budžeta za podršku produkciji i distribuciju sredstava javnog informisanja imaju najveći udio u ukupnim prihodima za navedeni period. Iznos prihoda utvrđuje se prema podacima poreskog računovodstva u skladu sa članom 248 ili članom 346.15 Poreskog zakona Ruske Federacije. Kontrola ispunjenosti zahtjeva utvrđenih ovim dijelom vrši se, između ostalog, na osnovu izvještaja organizacija i pojedinačnih preduzetnika koji se bave proizvodnjom, objavljivanjem (emitovanjem) i (ili) objavljivanjem sredstava javnog informisanja (izuzev masovni mediji specijalizovani za poruke i materijale reklamne i (ili) erotske prirode), uključujući i elektronski oblik, u skladu sa članom 15. ovog federalnog zakona.

1.2. Postupak potvrđivanja ovlašćenja ruskih organizacija i individualnih preduzetnika navedenih u stavu 7. dela 1. ovog člana da proizvode, objavljuju (emituju) i (ili) objavljuju masovne medije (osim masovnih medija specijalizovanih za poruke i materijale za oglašavanje i (ili) erotske prirode), kao i vođenje registra ovih organizacija i pojedinačnih preduzetnika od strane saveznog izvršnog organa ovlašćenog od strane Vlade Ruske Federacije i njegovo prenošenje na organe za kontrolu plaćanja premija osiguranja odredila Vlada Ruske Federacije. Navedeni registar se prenosi organima koji vrše nadzor nad plaćanjem premija osiguranja najkasnije do 1. u mjesecu koji slijedi nakon izvještajnog perioda. Ruske organizacije ili individualni preduzetnici navedeni u stavu 7. dela 1. ovog člana stiču pravo da primenjuju stope premije osiguranja utvrđene članom 3.1. ovog člana od meseca upisa u navedeni registar.

1.3. Ako, na osnovu rezultata izvještajnog (obračunskog) perioda, vrsta ekonomske aktivnosti ruske organizacije ili individualnog preduzetnika iz stava 7. dijela 1. ovog člana ne odgovara deklariranoj vrsti ekonomske aktivnosti ili ako ova organizacija ili je samostalni preduzetnik isključen iz registra organizacija i individualnih preduzetnika iz stava 1.2. ovog člana, takva organizacija ili samostalni preduzetnik lišava se prava da primenjuje stope premije osiguranja utvrđene delom 3.1. početka perioda u kojem je došlo do ovakvog odstupanja ili isključenja iz ovog registra, a iznos premija osiguranja podliježe obnavljanju i uplati u budžete državnih vanbudžetskih fondova na propisan način.

1.4. Odgovarajuća vrsta privredne djelatnosti iz stava 8. dijela 1. ovog člana priznaje se kao glavna vrsta privredne djelatnosti, pod uslovom da je udio prihoda od prodaje proizvoda i (ili) usluga pruženih za ovu vrstu djelatnost iznosi najmanje 70 posto ukupnog prihoda. Iznos prihoda utvrđuje se u skladu sa članom 346.15 Poreskog zakona Ruske Federacije. Potvrđivanje glavne vrste privredne djelatnosti organizacije ili individualnog preduzetnika iz stava 8. dijela 1. ovog člana vrši se na način koji utvrdi savezni organ izvršne vlasti koji vrši poslove razvoja državne politike i pravnog uređenja u oblasti socijalno osiguranje. Ako na kraju izvještajnog (obračunskog) perioda glavna vrsta privredne djelatnosti organizacije ili individualnog preduzetnika iz stava 8. dijela 1. ovog člana ne odgovara prijavljenoj osnovnoj vrsti privredne djelatnosti, takva organizacija ili je takvom preduzetniku lišeno prava da primjenjuje odredbe utvrđene u st. 3.2 i (ili) 3.4 ovog člana, tarife premija osiguranja od početka izvještajnog (obračunskog) perioda u kojem je došlo do takvog odstupanja, a visina premija osiguranja podliježe obnavljanju i uplati u budžete državnih vanbudžetskih fondova na propisan način.

1.5. Informacije o slučajevima neusklađenosti aktivnosti neprofitne organizacije (uključujući dobrotvornu organizaciju) sa ciljevima utvrđenim njenim osnivačkim dokumentima, utvrđenim na osnovu rezultata kontrole koju sprovodi savezno izvršno tijelo koje obavlja poslove razvoja i provođenje državne politike i zakonske regulative u oblasti registracije neprofitnih organizacija u skladu sa članom 32. Federalnog zakona od 12. januara 1996. N 7-FZ "O neprofitnim organizacijama", pruža se nadležnim organima koji prate plaćanje premija osiguranja u elektronskom obliku na način utvrđen ugovorom o razmjeni informacija.

2. Unutar 2012 - 2014 st. 1 - 3. dijela 1

3. Unutar 2012 - 2019 godine za obveznike premija osiguranja iz č st. 4 - 6 dijela 1 ovog člana primjenjuju se sljedeće stope premija osiguranja:

|

Ime |

2012 - 2017 |

||

|

8,0 posto |

13,0 posto |

20,0 posto |

|

|

2,0 posto |

2,9 posto |

2,9 posto |

|

|

4,0 posto |

5,1 posto |

5,1 posto. |

3.1. Tokom 2011 - 2014 za obveznike premija osiguranja navedenih u stav 7. dela 1 ovog člana primjenjuju se sljedeće stope premija osiguranja:

|

Ime |

||||

|

Penzioni fond Ruske Federacije |

20,0 posto |

20,8 posto |

21,6 posto |

23,2 posto |

|

Fond socijalnog osiguranja Ruske Federacije |

2,9 posto |

2,9 posto |

2,9 posto |

2,9 posto |

|

Federalni fond obaveznog zdravstvenog osiguranja |

1,1 posto |

3,3 posto |

3,5 posto |

3,9 posto |

|

2,0 posto |

0,0 posto |

0,0 posto |

0,0 posto |

3.2. Tokom 2011 za obveznike premija osiguranja navedenih u stav 8. dela 1 ovog člana primjenjuju se sljedeće stope premija osiguranja:

3.3. Tokom 2012 - 2027 godine za obveznike premija osiguranja iz č stav 9. dela 1 ovog člana primjenjuju se sljedeće stope premija osiguranja:

3.4. Tokom 2012 - 2018 za obveznike premija osiguranja navedenih u st. 8, 10 - 12, 14. dijela 1 ovog člana primjenjuju se sljedeće stope premija osiguranja:

3.5. Tokom 2012 - 2013 za obveznike premija osiguranja navedenih u stav 13. dela 1 ovog člana primjenjuju se sljedeće stope premija osiguranja:

4. Obveznici premije osiguranja iz stava 4. dela 1. ovog člana primenjuju stope premije osiguranja predviđene u delu 3. ovog člana ako ispunjavaju sledeće uslove:

2) primjena pojednostavljenog sistema oporezivanja.

5. Obveznici premija osiguranja iz stava 6. dela 1. ovog člana primenjuju stope premija osiguranja predviđene u delu 3. ovog člana ako ispunjavaju uslove utvrđene u delovima 2.1. i 2.2. člana 57. ovog saveznog zakona. Praćenje usklađenosti sa zahtjevima utvrđenim tačkom 2. dijela 2.1. i tačkom 2. dijela 2.2. člana 57. ovog saveznog zakona vrši se, između ostalog, na osnovu izvještaja koje dostavljaju organizacije koje djeluju u oblasti informacionih tehnologija u skladu sa Član 15. ovog saveznog zakona. Ako, na osnovu rezultata perioda izveštavanja (poravnanja) u odnosu na navedeni period izveštavanja (poravnanja), organizacija ne ispunjava najmanje jedan uslov utvrđen delovima 2.1 ili 2.2 člana 57. ovog saveznog zakona, kao i u u slučaju oduzimanja državne akreditacije, takva organizacija je lišena prava da primjenjuje stope premije osiguranja predviđene u dijelu 3. ovog člana od početka perioda u kojem je došlo do takvog odstupanja i (ili) ukidanja državne akreditacije .

5.1. Obveznici premija osiguranja iz stava 11. dela 1. ovog člana primenjuju stope premija osiguranja predviđene u delu 3.4. ovog člana, pod uslovom da je na kraju godine koja prethodi godini organizacija prešla na plaćanje premija osiguranja u osiguranju. premijske stope predviđene u dijelu 3.4. ovog člana, manje od 70 posto ukupnog prihoda organizacije za navedeni period čine ukupno sljedeće vrste prihoda:

1) prihod u vidu ciljanih prihoda za održavanje neprofitnih organizacija i obavljanje njihove statutarne delatnosti u skladu sa stavom 11. dela 1. ovog člana, utvrđen u skladu sa stavom 2. člana 251. Poreskog zakonika Republike Srbije. Ruska Federacija (u daljem tekstu - ciljani prihodi);

2) prihod u obliku grantova primljen za obavljanje delatnosti u skladu sa stavom 11. dela 1. ovog člana i utvrđen u skladu sa podstavom 14. stav 1. člana 251. Poreskog zakonika Ruske Federacije (u daljem tekstu: grantovi);

3) prihod od obavljanja vrsta privredne delatnosti iz stava 8. dela 1. tač. r - f, i.4 - i.6.

5.2. Iznos prihoda određuju obveznici navedeni u klauzuli 11. dijela 1. ovog člana, prema podacima poreznog računovodstva organizacije u skladu sa članom 346.15 Poreskog zakona Ruske Federacije, uzimajući u obzir zahtjeve dijela 5.1 ovog člana. Praćenje ispunjenja uslova utvrđenih tačkom 11. dijela 1. i 5.1. ovog člana vrši se, između ostalog, na osnovu izvještaja koje dostavljaju neprofitne organizacije u skladu sa članom 15. ovog saveznog zakona.

5.3. Ako na kraju obračunskog perioda, u odnosu na navedeni obračunski period, organizacija ne ispuni uslove utvrđene stavom 11. dela 1. i delom 5.1. ovog člana, takva organizacija se lišava prava da primeni osiguranje. premijske stope iz stava 3.4. ovog člana od početka perioda u kome je došlo do nepoštovanja uslova navedenih u ovom delu. Prilikom utvrđivanja visine prihoda organizacije radi provere usklađenosti sa uslovima utvrđenim u delu 5.1 ovog člana, uzimaju se u obzir ciljani prihodi i grantovi koje je organizacija primila, a ne iskoristila na osnovu rezultata prethodnih obračunskih perioda.

5.4. Obveznici premije osiguranja iz tačke 13. dela 1. ovog člana primenjuju stope premije osiguranja predviđene u delu 3.5. ovog člana ako ispunjavaju sledeće uslove:

2) prosječan broj zaposlenih, utvrđen na način koji utvrđuje savezni organ izvršne vlasti nadležan za oblast statistike, za devet mjeseci u godini koja prethodi godini prelaska organizacije na plaćanje premija osiguranja po stopama premije osiguranja predviđenim za u dijelu 3.5 ovog člana najmanje 100 osoba;

3) organizacija je dobila pozitivno mišljenje od stručnog vijeća za tehnološko-inovativne posebne ekonomske zone, stvorene u skladu sa Federalnim zakonom od 22. jula 2005. N 116-FZ „O specijalnim ekonomskim zonama u Ruskoj Federaciji“. Informacije o tome da li organizacija koja pruža inženjerske usluge ima pozitivno mišljenje stručnog vijeća o tehnološki inovativnim specijalnim ekonomskim zonama, stvorenom u skladu sa Federalnim zakonom od 22. jula 2005. N 116-FZ "O specijalnim ekonomskim zonama u Ruskoj Federaciji", pruža se organima vlasti kontrolu nad plaćanjem premija osiguranja od strane saveznog izvršnog organa koji obavlja poslove razvoja državne politike i zakonske regulative u oblasti stvaranja i rada posebnih ekonomskih zona na teritoriji Ruske Federacije, u elektronskom obliku u na način utvrđen ugovorom o razmjeni informacija. Navedene informacije dostavljaju se organima nadzora nad plaćanjem premija osiguranja najkasnije do 1. u mjesecu koji slijedi nakon izvještajnog perioda.

5.5. Iznos prihoda određuju obveznici navedeni u stavu 13. dijela 1. ovog člana, prema podacima poreznog računovodstva organizacije u skladu sa članom 248. Poreskog zakona Ruske Federacije.

5.6. Ako, na osnovu rezultata perioda izveštavanja (poravnanja) u odnosu na navedeni period izveštavanja (poravnanja), organizacija ne ispunjava najmanje jedan uslov utvrđen delom 5.4 ovog člana, takva organizacija je lišena prava da se prijavi stope premija osiguranja iz stava 3.5 ovog člana od početka perioda u kojem je utvrđeno nepoštovanje utvrđenih uslova.

5.7. Spisak dokumenata koji se podnose stručnom vijeću za tehnološko-inovacijske posebne ekonomske zone radi dobijanja mišljenja kojim se potvrđuje da organizacija pruža inženjerske usluge u oblasti visokih tehnologija odobrava savezno izvršno tijelo koje obavlja funkcije razvoja državne politike i zakonske regulative. u oblasti stvaranja i funkcionisanja posebnih ekonomskih zona na teritoriji Ruske Federacije.

5.8. Praćenje usklađenosti sa zahtjevima utvrđenim tačkama 1. i 2. dijela 5.4. ovog člana vrši se, između ostalog, na osnovu izvještaja koje dostavljaju organizacije koje pružaju inženjerske usluge u skladu sa članom 15. ovog saveznog zakona.

6. U periodu od 2011. do 2027. godine izgubljeni prihodi budžeta državnih vanbudžetskih fondova u vezi sa uspostavljanjem sniženih tarifa za premije osiguranja za obveznike premije osiguranja iz stava 1. ovog člana nadoknađuju se međubudžetskim transferima iz federalnog budžeta. obezbjeđuje se budžetima Penzionog fonda Ruske Federacije, Fonda socijalnog osiguranja Ruske Federacije, Federalnog fonda obaveznog zdravstvenog osiguranja. Visina navedene naknade utvrđuje se kao razlika između iznosa premija osiguranja koji bi mogli platiti navedeni obveznici premija osiguranja u skladu sa tarifama utvrđenim dijelom 2. člana 12. ovog saveznog zakona i iznosa premija osiguranja. plaćaju oni u skladu sa 2., 3., 3.1. - 3.5. ovog člana, a utvrđuje se za narednu finansijsku godinu saveznim zakonom o saveznom budžetu za narednu finansijsku godinu i planski period.

4) za poslovne subjekte osnovane nakon 13. avgusta 2009. godine od strane budžetskih naučnih institucija u skladu sa Federalnim zakonom od 23. avgusta 1996. N 127-FZ "O nauci i državnoj naučno-tehničkoj politici" i obrazovne ustanove visokog stručnog obrazovanja u skladu sa Savezni zakon od 22. avgusta 1996. N 125-FZ "O visokom i poslijediplomskom stručnom obrazovanju". Registar računovodstva za obavještenja o osnivanju privrednih subjekata vodi savezni izvršni organ ovlašten od strane Vlade Ruske Federacije i prenosi se organu za praćenje plaćanja premija osiguranja najkasnije do 1. dana sljedećeg mjeseca. izvještajni period, na način koji odredi Vlada Ruske Federacije;

Od 01.09.2013 klauzula 4 je uvedena i navedena je u novom izdanju (klauzula 4 sa izmjenama i dopunama saveznog zakona od 2. jula 2013. N 185-FZ):

1.3. Ako, na osnovu rezultata izvještajnog (obračunskog) perioda, vrsta ekonomske aktivnosti ruske organizacije ili individualnog preduzetnika iz stava 7. dijela 1. ovog člana ne odgovara deklariranoj vrsti ekonomske aktivnosti ili ako ova organizacija ili je samostalni preduzetnik isključen iz registra organizacija i individualnih preduzetnika iz stava 1.2. ovog člana, takva organizacija ili samostalni preduzetnik lišava se prava da primenjuje stope premije osiguranja utvrđene delom 3.1. početka perioda u kojem je došlo do ovakvog odstupanja ili isključenja iz ovog registra, a iznos premije osiguranja podliježe obnavljanju i uplati u budžete državnih vanbudžetskih fondova na propisan način.

1.4. Odgovarajuća vrsta privredne djelatnosti iz stava 8. dijela 1. ovog člana priznaje se kao glavna vrsta privredne djelatnosti, pod uslovom da je udio prihoda od prodaje proizvoda i (ili) usluga pruženih za ovu vrstu djelatnost iznosi najmanje 70 posto ukupnog prihoda. Iznos prihoda utvrđuje se u skladu sa članom 346.15 Poreskog zakona Ruske Federacije. Potvrđivanje glavne vrste privredne djelatnosti organizacije ili individualnog preduzetnika iz stava 8. dijela 1. ovog člana vrši se na način koji utvrdi savezni organ izvršne vlasti koji vrši poslove razvoja državne politike i pravnog uređenja u oblasti socijalno osiguranje. Ako na kraju izvještajnog (obračunskog) perioda glavna vrsta privredne djelatnosti organizacije ili individualnog preduzetnika iz stava 8. dijela 1. ovog člana ne odgovara prijavljenoj osnovnoj vrsti privredne djelatnosti, takva organizacija ili je takvom preduzetniku lišeno prava da primjenjuje odredbe utvrđene u st. 3.2 i (ili) 3.4 ovog člana, tarife premija osiguranja od početka izvještajnog (obračunskog) perioda u kojem je došlo do takvog odstupanja, a visina premije osiguranja podliježe obnavljanju i uplati u budžete državnih vanbudžetskih fondova na propisan način

1.5. Informacije o slučajevima neusklađenosti aktivnosti neprofitne organizacije (uključujući dobrotvornu organizaciju) sa ciljevima utvrđenim njenim osnivačkim dokumentima, utvrđenim na osnovu rezultata kontrole koju sprovodi savezno izvršno tijelo koje obavlja poslove razvoja i sprovođenje državne politike i zakonske regulative u oblasti registracije neprofitnih organizacija u skladu sa članom 32. Saveznog zakona od 12. januara 1996. godine N 7-FZ „O neprofitnim organizacijama“, dostavlja se organima koji prate plaćanje premija osiguranja u elektronskom obliku na način utvrđen ugovorom o razmjeni informacija (sa izmjenama i dopunama od 1. januara 2012.).

2. Tokom 2012-2014. godine na obveznike premija osiguranja iz stava ovog člana primenjuju se sledeće stope premija osiguranja.

|

Ime |

godina 2012 |

2013-2014 |

|

Penzioni fond Ruske Federacije |

||

|

Fond socijalnog osiguranja Ruske Federacije |

||

|

Federalni fond obaveznog zdravstvenog osiguranja |

3. Tokom 2012-2019. godine na obveznike premija osiguranja iz 1. dela ovog člana primenjuju se sledeće stope premija osiguranja (sa promjenama na snazi od 1. januara 2012.):

|

Ime |

2012-2017 |

2018 |

2019 |

|

Penzioni fond Ruske Federacije |

|||

|

Fond socijalnog osiguranja Ruske Federacije |

|||

|

Federalni fond obaveznog zdravstvenog osiguranja |

3.1. Tokom 2011 - 2014. godine na obveznike premija osiguranja navedene u ovom članu primenjuju se sledeće stope premija osiguranja (sa promjenama na snazi od 1. januara 2011.):

|

Ime |

2011 |

godina 2012 |

godina 2013 |

godina 2014 |

|

Penzioni fond Ruske Federacije |

||||

|

Fond socijalnog osiguranja Ruske Federacije |

||||

|

Federalni fond obaveznog zdravstvenog osiguranja |

||||

|

Teritorijalni fondovi obaveznog zdravstvenog osiguranja |

3.2. Tokom 2011. godine na obveznike premija osiguranja iz ovog člana primenjuju se sledeće stope premija osiguranja: (sa promjenama na snazi od 1. januara 2012.):

|

Ime |

2011 |

||||||||||||||||||||||||||||||

|

Penzioni fond Ruske Federacije |

|||||||||||||||||||||||||||||||

|

Fond socijalnog osiguranja Ruske Federacije |

|||||||||||||||||||||||||||||||

|

Federalni fond obaveznog zdravstvenog osiguranja, prema ovom članku, primjenjuju se sljedeće stope premija osiguranja (sa promjenama na snazi od 1. januara 2013.):

3.5. Tokom 2012 - 2013. godine na obveznike premija osiguranja navedene u ovom članu primenjuju se sledeće stope premija osiguranja (sa promjenama na snazi od 1. januara 2012.):

4. Obveznici premija osiguranja iz ovog člana primenjuju stope premija osiguranja predviđene ovim članom ako ispunjavaju sledeće uslove: 1) obavljanje istraživačko-razvojnog rada i praktičnu primjenu (implementaciju) rezultata intelektualne djelatnosti. Istraživačko-razvojni rad je rad na stvaranju novih ili poboljšanju proizvedenih proizvoda (roba, radova, usluga), a posebno pronalazak; 2) primjena pojednostavljenog sistema oporezivanja. 5. Obveznici premija osiguranja iz ovog člana primenjuju stope premija osiguranja predviđene ovim članom ako ispunjavaju uslove utvrđene ovim saveznim zakonom. Praćenje ispunjenosti uslova utvrđenih ovim federalnim zakonom vrši se, između ostalog, na osnovu izvještaja koje dostavljaju organizacije koje djeluju u oblasti informacionih tehnologija u skladu sa članom 15. ovog federalnog zakona. Ako na osnovu rezultata perioda izveštavanja (poravnanja) u odnosu na navedeni period izveštavanja (poravnanja), organizacija ne ispunjava najmanje jedan uslov utvrđen ovim saveznim zakonom, kao i u slučaju da joj je oduzeta državna akreditacija , takva organizacija je lišena prava da primjenjuje stope premije osiguranja predviđene ovim članom, od početka perioda u kojem je došlo do takvog odstupanja i (ili) ukidanja državne akreditacije (sa izmjenama koje stupaju na snagu od 1. januara 2012. godine). 5.1. Obveznici premija osiguranja iz ovog člana primenjuju stope premija osiguranja predviđene ovim članom, pod uslovom da je na kraju godine koja prethodi godini organizacija prešla na plaćanje premija osiguranja po stopama premija osiguranja predviđenim ovim članom, najmanje 70 posto iznosa svih prihoda organizacije za navedeni period zbirno obuhvata sljedeće vrste prihoda: 1) prihod u obliku ciljanih prihoda za održavanje neprofitnih organizacija i obavljanje njihovih statutarnih aktivnosti u skladu sa ovim članom, utvrđen u skladu sa stavom 2. člana 251. Poreskog zakonika Ruske Federacije (u daljem tekstu: do ciljanih prihoda); 2) prihod u obliku grantova dobijen za obavljanje delatnosti u skladu sa ovim članom i utvrđen u skladu sa podstavom 14. stav 1. člana 251. Poreskog zakonika Ruske Federacije (u daljem tekstu: grantovi); 3) prihod od obavljanja vrsta privredne delatnosti iz stava 8. dela 1. ovog člana (sa izmjenama i dopunama od 1. januara 2012.). 5.2. Iznos prihoda određuju obveznici navedeni u ovom članku, prema podacima poreskog računovodstva organizacije u skladu sa članom 346.15 Poreskog zakona Ruske Federacije, uzimajući u obzir zahtjeve iz dijela 5.1. ovog člana. Praćenje ispunjenosti uslova utvrđenih ovim članom vrši se, između ostalog, na osnovu izvještaja koje dostavljaju neprofitne organizacije u skladu sa članom 15. ovog saveznog zakona. (sa izmjenama i dopunama od 1. januara 2012.). 5.3. Ako na kraju obračunskog perioda, u odnosu na navedeni obračunski period, organizacija ne ispoštuje uslove utvrđene ovim članom, takva organizacija je lišena prava da primjenjuje stope premije osiguranja predviđene ovim članom od početak perioda u kojem je izvršeno nepoštovanje uslova navedenih u ovom dijelu. Prilikom utvrđivanja visine prihoda organizacije radi provere usklađenosti sa uslovima utvrđenim ovim članom, uzimaju se u obzir ciljani prihodi i grantovi koje je organizacija primila, a nije iskoristila na osnovu rezultata prethodnih obračunskih perioda. . 5.4. Obveznici premija osiguranja iz ovog člana primenjuju stope premija osiguranja predviđene ovim članom ako ispunjavaju sledeće uslove: 1) udeo prihoda od prodaje inženjerskih usluga na osnovu rezultata za devet meseci u godini koja prethodi godini prelaska organizacije na plaćanje premija osiguranja prema stopama premije osiguranja iz dela 3.5 ovog člana iznosi najmanje 90 posto iznosa svih prihoda organizacije za navedeni period; 2) prosječan broj zaposlenih, utvrđen na način koji utvrđuje savezni organ izvršne vlasti nadležan za oblast statistike, za devet mjeseci u godini koja prethodi godini prelaska organizacije na plaćanje premija osiguranja po stopama premije osiguranja predviđenim za u ovom članku je najmanje 100 ljudi; 3) organizacija je dobila pozitivno mišljenje od stručnog vijeća za tehnološko-inovativne posebne ekonomske zone, stvorene u skladu sa Federalnim zakonom od 22. jula 2005. N 116-FZ „O specijalnim ekonomskim zonama u Ruskoj Federaciji“. Informacije o tome da li organizacija koja pruža inženjerske usluge ima pozitivno mišljenje stručnog vijeća o tehnološki inovativnim specijalnim ekonomskim zonama, stvorenom u skladu sa Federalnim zakonom od 22. jula 2005. N 116-FZ "O specijalnim ekonomskim zonama u Ruskoj Federaciji", pruža se organima vlasti kontrolu nad plaćanjem premija osiguranja od strane saveznog izvršnog organa koji obavlja poslove razvoja državne politike i zakonske regulative u oblasti stvaranja i rada posebnih ekonomskih zona na teritoriji Ruske Federacije, u elektronskom obliku u na način utvrđen ugovorom o razmjeni informacija. Navedene informacije dostavljaju se organima nadzora nad plaćanjem premija osiguranja najkasnije do 1. u mjesecu koji slijedi nakon izvještajnog perioda. 5.5. Iznos prihoda određuju obveznici navedeni u ovom članku, prema podacima poreskog računovodstva organizacije u skladu sa članom 248. Poreskog zakona Ruske Federacije (sa izmjenama i dopunama od 1. januara 2012.). 5.6. Ako, na osnovu rezultata izvještajnog (obračunskog) perioda, u odnosu na navedeni izvještajni (obračunski) period, organizacija ne ispunjava barem jedan uslov utvrđen ovim članom, takva organizacija se lišava prava na primjenu osiguranja. premijske stope predviđene u dijelu 3.5 ovog člana od početka perioda u kojem se otkrije nepoštovanje utvrđenih uslova (sa izmjenama i dopunama od 1. januara 2012.). 5.7. Spisak dokumenata koji se podnose stručnom vijeću za tehnološko-inovacijske posebne ekonomske zone radi dobijanja mišljenja kojim se potvrđuje da organizacija pruža inženjerske usluge u oblasti visokih tehnologija odobrava savezno izvršno tijelo koje obavlja funkcije razvoja državne politike i zakonske regulative. u oblasti stvaranja i funkcionisanja posebnih ekonomskih zona na teritoriji Ruske Federacije (sa izmjenama i dopunama od 1. januara 2012.). 5.8. Praćenje usklađenosti sa zahtjevima utvrđenim ovim članom vrši se, između ostalog, na osnovu izvještaja koje dostavljaju organizacije koje pružaju inženjerske usluge u skladu sa članom 15. ovog Federalnog zakona. (sa izmjenama i dopunama od 1. januara 2012.). 6. U periodu od 2011. do 2027. godine izgubljeni prihodi budžeta državnih vanbudžetskih fondova u vezi sa uspostavljanjem sniženih tarifa za premije osiguranja za obveznike premije osiguranja iz stava 1. ovog člana nadoknađuju se međubudžetskim transferima iz federalnog budžeta. obezbjeđuje se budžetima Penzionog fonda Ruske Federacije, Fonda socijalnog osiguranja Ruske Federacije, Federalnog fonda obaveznog zdravstvenog osiguranja. Visina navedene naknade utvrđuje se kao razlika između iznosa premija osiguranja koji bi mogli platiti navedeni obveznici premija osiguranja u skladu sa tarifama utvrđenim dijelom 2. člana 12. ovog saveznog zakona i iznosa premija osiguranja. plaćaju oni u skladu sa delovima 2, 3, 3.1 -3.5 ovog člana, a utvrđuje se za narednu finansijsku godinu saveznim zakonom o saveznom budžetu za narednu finansijsku godinu i planski period (sa izmjenama i dopunama od 1. januara 2012.). |

1. Ovaj savezni zakon reguliše odnose u vezi sa obračunom i uplatom (prenosom) doprinosa za osiguranje u Penzioni fond Ruske Federacije za obavezno penzijsko osiguranje, Fond socijalnog osiguranja Ruske Federacije za obavezno socijalno osiguranje u slučaju privremene invalidnosti i u vezi sa materinstvom, Federalni fond obaveznog zdravstvenog osiguranja za obavezno zdravstveno osiguranje (u daljem tekstu: premije osiguranja), kao i odnose koji nastaju u postupku praćenja obračuna i uplate (prenosa) premija osiguranja i privođenja odgovornosti za kršenje zakona Ruske Federacije o premijama osiguranja.

2. Ovaj savezni zakon ne primenjuje se na pravne odnose koji se odnose na obračun i uplatu (prenos) doprinosa za osiguranje za obavezno socijalno osiguranje od nesreća na radu i profesionalne bolesti, kao i na pravne odnose koji se odnose na plaćanje premija osiguranja za obavezno socijalno osiguranje. zdravstveno osiguranje neradnog stanovništva, koje su regulisane saveznim zakonima o relevantnim posebnim vrstama obaveznog socijalnog osiguranja.

3. Posebnosti plaćanja premija osiguranja za svaku vrstu obaveznog socijalnog osiguranja utvrđuju se saveznim zakonima o pojedinim vrstama obaveznog socijalnog osiguranja.

4. U slučajevima kada se međunarodnim ugovorom Ruske Federacije utvrđuju druga pravila od onih predviđenih ovim Saveznim zakonom, primjenjuju se pravila međunarodnog ugovora Ruske Federacije.

1) organizacije - pravna lica formirana u skladu sa Ruskom Federacijom (u daljem tekstu - ruske organizacije), kao i strana pravna lica, kompanije i druga pravna lica sa građanskopravnom sposobnošću, osnovana u skladu sa zakonodavstvom stranih država, međunarodnih organizacija, filijale i predstavništva navedena strana lica i međunarodne organizacije stvorene na teritoriji Ruske Federacije;

3) samostalni preduzetnici - fizička lica registrovana u osnovanoj državi i koja obavljaju preduzetničku delatnost bez osnivanja pravnog lica, nosioci seljačkih (poljoprivrednih) domaćinstava. Pojedinci koji obavljaju preduzetničke aktivnosti bez osnivanja pravnog lica, ali koji se nisu registrovali kao samostalni preduzetnici u suprotnosti sa zahtevima Ruske Federacije, prilikom obavljanja poslova koji su im dodeljeni ovim Federalnim zakonom, nemaju pravo da se pozivaju na činjenica da nisu samostalni preduzetnici;

4) posebno odeljenje organizacije - bilo koje odeljenje koje je teritorijalno izolovano od njega, na čijoj lokaciji su stacionarna radna mesta opremljena na period duži od jednog meseca;

6) računi (račun) - obračunski (tekući) i drugi bankovni računi otvoreni na osnovu ugovora o bankovnom računu, na koje se upisuju sredstva organizacija i pojedinačnih preduzetnika, javnih beležnika koji se bave privatnom praksom, advokata koji su osnovali advokatske kancelarije i od koja sredstva se mogu potrošiti, a pojedinci koji nisu priznati kao samostalni preduzetnici;

8) računi Federalnog trezora - računi koje otvaraju teritorijalni organi Federalnog trezora za evidentiranje prihoda i njihovu raspodjelu između budžeta budžetskog sistema Ruske Federacije u skladu sa Ruskom Federacijom;

11) mjesto prebivališta lica - adresa (naziv subjekta Ruske Federacije, okrug, grad, drugo naseljeno mjesto, ulica, kućni broj, stan) na kojoj je lice prijavljeno u mjestu prebivališta na utvrđeni način. po zakonodavstvu Ruske Federacije;

1. Kontrolu ispravnosti obračuna, potpunosti i blagovremenosti uplate (transfera) doprinosa za osiguranje državnim vanbudžetskim fondovima (u daljem tekstu: kontrola plaćanja doprinosa za osiguranje) vrši Penzioni fond Ruske Federacije. i njegovih teritorijalnih organa u vezi sa doprinosima za osiguranje za obavezno penzijsko osiguranje uplaćenim Fondu Penzionog fonda Ruske Federacije, i premijama osiguranja za obavezno zdravstveno osiguranje uplaćenim Federalnom fondu obaveznog zdravstvenog osiguranja, i Fondu socijalnog osiguranja Ruske Federacije i svojim teritorijalnim organima u vezi sa premijama osiguranja za obavezno socijalno osiguranje u slučaju privremene invalidnosti iu vezi sa materinstvom, uplaćenim u Fond socijalnog osiguranja Ruske Federacije (u daljem tekstu: organi koji prate plaćanje doprinosa za osiguranje).

2. Fond socijalnog osiguranja Ruske Federacije i njegovi teritorijalni organi takođe vrše kontrolu nad ispravnošću plaćanja obaveznog osiguranja za obavezno socijalno osiguranje u slučaju privremene invalidnosti iu vezi sa materinstvom u skladu sa 29. decembra 2006. N 255. -FZ "O obaveznom socijalnom osiguranju za slučaj privremene nesposobnosti i u vezi sa materinstvom" (u daljem tekstu: Federalni zakon "O obaveznom socijalnom osiguranju za slučaj privremene nesposobnosti i u vezi sa materinstvom").

3. Penzioni fond Ruske Federacije i njegovi teritorijalni organi razmjenjuju potrebne informacije, odnosno sa Federalnim fondom obaveznog zdravstvenog osiguranja i teritorijalnim fondovima obaveznog zdravstvenog osiguranja u elektronskom obliku na način utvrđen ugovorima o razmjeni informacija.

1. Rokovi utvrđeni ovim saveznim zakonom određeni su kalendarskim datumom, naznakom događaja koji se neminovno mora dogoditi, ili radnje koja se mora izvršiti, ili periodom koji se računa u godinama, kvartalima, mjesecima ili danima.

3. Period obračunat u godinama ističe u odgovarajućem mjesecu i danu posljednje godine mandata. U ovom slučaju, godina (osim kalendarske godine) je svaki period koji se sastoji od 12 uzastopnih mjeseci.