Корректировка номенклатуры в 1с 8.2. Корректировка стоимости номенклатуры при закрытии месяца. Корректировка стоимости списания при закрытии месяца

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

Операция Закрытие месяца в БП 8.3

Операция «Закрытие месяца» находится по «адресу»: Операции – блок Закрытие периода – Закрытие месяца.

Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца. Сразу отметим, что в одной организации такая сборка быть не может, т.к. выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

Как видим, обработка по закрытию месяца в 1С БП 8.3 содержит четыре блока, которые необходимо «пройти» последовательно.

Здесь же можно предварительно отследить динамику проведения документов во времени: если задним числом перепровели какой-либо документ, перед тем, как провести закрытие месяца, программа предложит сделать перепроведение всех последующих.

На нижней панели видно подсказку по статусу выполненных операций, из которых проведенная без ошибок будет окрашена зеленым, ошибочная красным и т.д.

Сделать закрытие месяца в 1С 8.3 Бухгалтерия необходимо последней операцией за месяц. Но в списке допустимых операций можно увидеть Расчет зарплаты и регламентные документы по НДС, только обычно зарплата к закрытию месяца уже посчитана и сведена, поэтому трогать ее перепроведением не хочется. С формированием книги покупок и продаж то же самое. Что же делать?

В 1С предусмотрели такой поворот событий. И если Начисление зарплаты и Формирование книг покупок и продаж за месяц уже были произведены, то пересчитываться и перепроводиться они не будут. Возле этих операций рядом с галочкой о проведении появится символ-карандаш, означающий, что операция могла правиться вручную.

Если начисление зарплаты не проводилось, но оклады сотрудникам установлены, при проведении месяца зарплата и взносы начислятся автоматически на основании окладов. Бывают ситуации, когда действительно не надо начислять зарплату за период. Тогда или откройте сформированную зарплату и обнулите суммы, или предварительно создайте пустой документ по начислению зарплаты.

Также следует отметить, что доступные пункты при закрытии месяца зависят от многих факторов. Например, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса в декабре. Если у предприятия нет основных средств или не надо списывать стоимость спецодежды, то такие операции и не будут в списке доступных. Как только ситуация изменится, увеличится и количество пунктов в обработке при закрытии месяца.

Если надо отменить закрытие месяца, для этого существует специальная кнопка. При этом операции, отмеченные как скорректированные вручную, останутся проведенными.

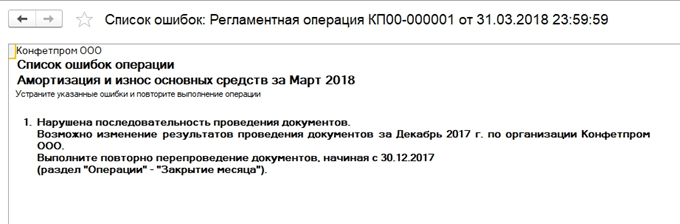

Посмотрим на ситуацию, когда, несмотря на предупреждение о необходимости перепровести документы, просто отменили закрытие месяца и решили выполнить его снова. Появился ошибочный пункт по амортизации. По щелчку мыши можно вызвать контекстное меню и посмотреть ошибки.

В данном случае предлагают перепровести документы. Обратите также внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

Отметим, что в пределах первого блока операции провелись независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытие месяца формироваться не стало.

Если решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с Выполнено на Необходимо повторить.

Все сформированные справки-расчеты можно посмотреть по нажатию соответствующей кнопки. Есть еще кнопка она не покажет ничего нового, подробных расчетов по ней нет, только статусы операций, которые и так хорошо видны.

Рассмотрим отдельные виды расчетов при закрытии месяца. Проводки по начислению амортизации мы видели, они рассчитываются в зависимости от остаточной стоимости и срока полезной эксплуатации, которые были указаны по каждому основному средству.

Блок 1

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

Этот блок связан с расчетом долей списания косвенных расходов. Дело в том, что согласно НК РФ некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Например, иногда расходы по рекламе или представительские расходы подлежат нормированию и т.п. В 1С все подобные виды расходов считаются косвенными. Отражать их на счете 20 не следует, это может привести к ошибкам в налоговом учете. В нашем случае показан вариант, когда расходы на рекламу составили 5000 руб., а принять можно только тысячу. Справка-расчет покажет эту ситуацию.

Здесь мы переходим к закрытию затратных счетов. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка

уровня себестоимости реализации. Пожалуй, это наиболее важный и объемный пункт из всех при закрытии месяца. На формирование проводок в этом случае повлияют настройки учетной политики в БУ, а также список прямых и косвенных расходов для НУ.

Отметим, что и наибольшее количество ошибок обычно возникает при закрытии именно этих счетов. Благодаря подсказкам 1С при закрытии можно найти ошибочный документ и внести исправление. Чаще всего ошибки связаны с некорректным использованием номенклатурных групп. Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализацию провели по другой. Или какие-либо затраты должны распределяться, а для автоматического распределения не хватает данных. Например, не указали номенклатурную группу или статью затрат, или нет выручки, а она является базой. После внесения изменений следует повторно выполнить закрытие месяца.

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в БУ должны закрыться счета 25 и 26. 20-й может остаться на сумму незавершенного производства. Если незавершенки нет, 20-й счет тоже должен быть закрыт. По счетам 90 и 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются во втором блоке закрытия месяца.

При реформации баланса счета 90, 91, 99 закрываются, перенося финансовый результат на счет 84. Если сальдо по сч. 84 кредитовое, получена прибыль, если дебетовое – убыток.

Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию. Например, по итогам года получен убыток 200 000 руб. Поскольку в НУ эта сумма может быть списана в дальнейшем при получении прибыли, возникает ОНА и необходимость где-то учитывать эти суммы для НУ. В бухучете на счете 09 отразится 20% от суммы убытка с аналитикой «Убыток текущего периода», а 80% суммы (160 000) увидим в ДТ 84 как убыток. При этом в следующем году на сч. 09 сумма должны быть обозначена как «Расходы будущих периодов». Если не ввести дополнительных ручных проводок в декабре, то при закрытии января следующего года получим ошибку.

Создают ручную операцию. Согласно подсказке от 1С, в БУ по счету 09 переносим аналитику с Убыток текущего периода на Расходы будущих периодов (аналитика выбирается из справочников).

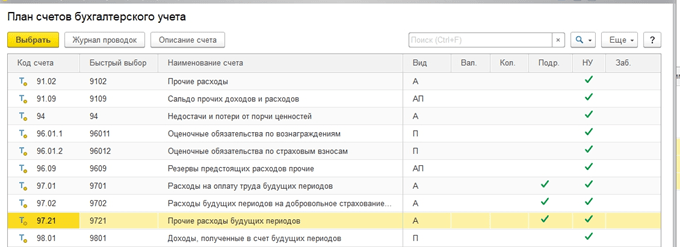

По счету 97 в НУ (БУ не меняем) записываем сумму убытка. В разных источниках упоминают разные субсчета счета 97 для этой операции, в нашем случае наиболее подходящий – 97.21. Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует.

Создаем новый вид расходов, наименование произвольное, Вид для НУ из справочника – Признание расходов – в особом порядке. Задаем период списания, в нашем случае – 10 лет, начиная со следующего года. Можно в качестве подсказки указать сумму и комментарий.

Как уже отмечалось выше, по сч.97 в БУ сумм не ставим, в НУ указываем сумму убытка. Для соответствия правилу БУ = НУ + разницы, по типу ВР ставим сумму убытка с минусом.

После этого проводим реформацию баланса.

В январе следующего года ошибок по расчету налога не будет, а в Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет. В случае получения прибыли они начнут списываться.

Мы рассмотрели основные моменты при использовании обработки Закрытие месяца в 1С бухгалтерии 8.3. Следует отметить, что на нашем информационном ресурсе можно найти более подробные статьи по вопросам учета тех операций, которые участвуют в закрытии месяца, например учет ОС или спецодежды, расчет налога на имущество или прибыль, расчет себестоимости и т.д.

С окончанием месяца подходит к концу и отчетный период, т. е. бухгалтеру предстоит подвести промежуточные итоги, оценить результаты работы и проанализировать их. А для этого необходимо сделать закрытие месяца, т. е. скорректировать показатели по балансовым счетам, добиваясь необходимой достоверности учета. Одной из важных операций при закрытии месяца является корректировка стоимости номенклатуры. Рассмотрим основные аспекты этой операции, проиллюстрировав их на примерах.

Корректировка стоимости списания при закрытии месяца

Корректировка (выравнивание) стоимости номенклатуры – регламентный процесс, проводимый для определения достоверной суммы остатка по материальным счетам. Она дает возможность выровнять себестоимость реализованных на протяжении месяца МПЗ по среднескользящей цене (т.е. определяемой на момент отпуска) до средневзвешенной, т.е. рассчитанной в конце периода, когда известны все стоимостные показатели.

Необходимость в этой операции возникает из-за внушительного разброса закупочных цен по однородным группам товаров. По п. 16 ПБУ 5/01 «Учет МПЗ » списание стоимости ТМЦ в бухучете предприятия может производиться по себестоимости:

- единицы;

- средней;

- первых по времени приобретения МПЗ (способ ФИФО).

Первый способ списания стоимости, приемлемый лишь в небольших фирмах с ассортиментным минимумом материалов, выравниванию цены не подлежит.

Оценка ТМЦ по средней себестоимости осуществляется по группам запасов делением общей себестоимости на количество единиц, складывающихся из себестоимости и количества позиций на начало месяца и поступивших МПЗ за месяц (]]> п. 18 ПБУ 5/01 ]]> ). Т.е. себестоимость товарных групп должна рассчитываться в целом по месяцу по формуле:

ССЗ = (С нм + С пм) / (К нм + К пм),

где С нм и К нм – стоимость и количество ТМЦ на начало месяца, а С пм и К пм – стоимость и количество ТМЦ, поступивших за месяц.

Как правило, реализация ТМЦ производится в течение месяца и себестоимость МПЗ списывают по среднескользящей цене, так как определить средневзвешенную у компании нет возможности (ее нельзя рассчитать, не зная количества и цены в последующих поступлениях ТМЦ).

Разберемся, как происходит корректировка стоимости номенклатуры при закрытии месяцав ситуациях, когда себестоимость ТМЦ списывается по среднескользящей цене и методом ФИФО .

Пример 1: корректировка стоимости списания по средней цене

Остаток одной позиции ТМЦ на 01.05.18 – 20 кг по 200 руб. на сумму 4000 руб. В мае закуплено:

04.05.18 – 100 кг по 220 руб. на сумму 22 000 руб.;

08.05.18 – 30 кг по 200 руб. на 6000 руб.;

15.05.18 – 50 кг по 250 руб. на 12500 руб.

Списание стоимости реализованных ТМЦ осуществлялась по ценам, рассчитанным на дату продаж:

|

Средняя себестоимость на дату продажи |

Списано с учета |

|||

|

(4000 + 22 000) / (20 + 100) = 216,67 руб. |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

Себестоимость 222,50 руб. является средневзвешенной, по ней выравнивают себестоимость прежних продаж, т. е. списание 150 кг товара должно быть скорректировано на цену 222,50 руб. Себестоимость реализации составит 33 375 руб. (150 х 222,50), что больше отраженной в учете суммы 31491,60 руб. на 883,40 руб. Эта цифра – корректировка стоимости списания ТМЦ.

Проводки:

|

Операция |

Сумма |

||

|

04.05.18 – поступление ТМЦ |

|||

|

07.05.18 – списание себестоимости (СС) по продаже |

|||

|

08.05.18 – поступление ТМЦ |

|||

|

10.05.18 – списание СС |

|||

|

15.05.18 – поступление ТМЦ |

|||

|

16.05.18 – списание СС |

|||

|

31.05.18 – корректировка |

В приведенном примере себестоимость выровнена в сторону увеличения, на практике случается превышение средней скользящей цены над средневзвешенной. В таких случаях актуальна корректировка реализации в сторону уменьшения. Проводки здесь будут такими же, но сумма выравнивания – отрицательной.

Пример 2

Компания закупила товар (остатка на начало месяца нет):

04.05.2018– 20 ед. по 1500 руб.

07.05.2018 – 30 ед. по 1000 руб.

Реализовала 05.05.2018 10 ед. по 1500 руб. Бухгалтер сделает записи:

Пример 3: корректировка стоимости номенклатуры при закрытии месяца при способе ФИФО

Списание себестоимости ТМЦ происходит в соответствии с хронологией их поступления. Компания закупила ТМЦ:

03.05.18 – 10 кг по 1000 руб.;

07.05.18 – 10 кг по 1400 руб.

Реализовала:

08.05.18 – 10 кг по 1000 руб.

По окончании месяца бухгалтер рассчитает среднюю цену:

(10 000 + 14 000) / (10+10) = 1200 руб. и скорректирует списание ТМЦ. Проводки:

|

Операция |

Сумма |

||

|

Поступление ТМЦ: |

|||

|

08.05.18 – списание СС |

|||

|

Корректировка СС ((1200 – 1000) х 10) |

Мы рассказали о сути операции корректировки. В бухгалтерских программах при соответствующих настройках выравнивание стоимости происходит в автоматическом режиме.

Эта статья начинает серию материалов, которая будет посвящена операциям «Закрытия месяца» . Когда я только начинал изучать бухгалтерский учет на основе программного продукта 1С Бухгалтерия предприятия , то именно этот раздел вызывал у меня наибольшие затруднения. Это было вызвано тем, что мне не удавалось найти подробных описаний с примерами того, что из себя представляет каждая из операций и для чего она делается. Теперь, когда мне на практике удалось во многом разобраться, хочу представить Вашему вниманию свои наработки.

В этой статье мы рассмотрим одну из регламентированных операций закрытия месяца . Этот материал подойдет тем, кто только начинает изучать бухгалтерский учет и механизмы работы программного продукта 1С Бухгалтерия предприятия. Я рассмотрю два простых примера, которые позволят наглядно увидеть, как осуществляется корректировка стоимости номенклатуры.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Для чего нужна корректировка стоимости номенклатуры

Немного расскажу о том для чего вообще выполняется корректировка стоимости номенклатуры. Если для определения стоимостной оценки товара при их списании выбран способ «по средней стоимости», то согласно п.18 ПБУ 5/01 средняя себестоимость должна определяться путем деления общей себестоимости товара на его количество. Эти показатели должны складываться из себестоимости и количества остатка на начало месяца и поступивших запасов в течении месяца . Напомню, что выбор способа списания осуществляется в «Учетной политике» на закладке «Запасы» в поле «Способ оценки материально-производственных запасов (МПЗ)».

Такой подход не может быть реализован в ситуации, когда стоимость списания надо знать на момент списания и не известны данные о списании за весь месяц. Поэтому средняя стоимость товара определяется на момент списания, а не на конец месяца. В конце месяца, когда известны все поступления и списания, средняя стоимость корректируется регламентированной операцией «Корректировка стоимости номенклатуры» .

Хочу обратить ваше внимание, что скриншоты этой статьи представлены из программы 1С Бухгалтерия редакция 3.0 с новым интерфейсом « Taxi» , которые стал доступен начиная с релиза 3.0.33 . После обновления программы до этого релиза она должна сама предложить Вам перейти на этот интерфейс, но Вы можете сами переключиться на любой интерфейс. В разделе «Администрирование» в пункте «Настройки программы» на закладке «Интерфейс».

Отдельно отмечу, что функционал представленный в этой статье выполняется одинаково для любого интерфейса и также этот механизм справедлив для 1С Бухгалтерии редакции 2.0.

ПРИМЕР 1

Выполним регистрацию факта поступления товара с помощью документа в количестве 100 кг. по цене 24 руб. за кг. В результате программа сформирует проводку:

- Списание: 10 кг

Далее выполним поступление того же товара, что и раньше но по другой цене в 30 руб. за кг.. Хочу отметить, что в справочнике «Номенклатура» выбирается тот же самый элемент, что и в первых двух операциях. Итак, отразим документом «Поступление товаров и услуг» приход 20 единиц материала на общую сумму 600 руб. по 30 руб. за кг.. Документ сформирует проводки следующего вида: Дт 41.01 Кт 60.01 Сумма 600

- Списание: 10 кг.

Теперь, когда было два поступления одного и того же товара по двум различным ценам, осуществим его списание в количестве 10 кг. с помощью документа «Списание товаров» на счет 94 «Недостачи и потери от порчи ценностей» . Итак, на момент списания у нас осталось 110 кг. = 100 – 10 + 20 товара на сумму 2 760 руб. = 2 400 – 240 + 600. Средняя стоимость 1 единицы будет 25,09 руб. = 2 760 / 110. Соответственно будет списано 10 кг. материала на общую стоимость 250,91 руб. При проведении документ «Списание товаров» сформирует следующую проводку:

Дт 94 Кт 41.01 Сумма 250,91

В конце месяца необходимо выполнять регламентированные процедуры «Закрытия месяца» , в числе которых есть процедура «Корректировки стоимости номенклатуры». Для реализации корректировки необходимо в разделе программы «Операции» выбрать пункт «Закрытие месяца». При этом откроется специализированный сервис программы. Здесь необходимо выбрать месяц закрытия, организацию и либо полностью выполнить закрытие месяца, нажав на соответствующую кнопку, либо выполнить только нужные операции. Нажимаем левой кнопкой мыши на строчку «Корректировка стоимости номенклатуры» и жмем «Выполнить операцию».

После этого в программе будет создан документ «Закрытие месяца» с типом «Корректировка стоимости номенклатуры». Его проводки можно посмотреть из этого же сервиса, нажав левой кнопкой мыши на строчку «Корректировка стоимости номенклатуры». Проводки будут иметь следующий вид: Дт 94 Кт 41.01 Сумма 9,09

СуммаКорректировки = СреднеВзвешенная – ОбщаяСуммаСписания

СреднеВзвешенная = ОбщаяСуммаПоступления: ОбщееКоличествоПоступления * ОбщееКоличествоСписания = (2400 + 600):(100 + 20)*(10+10) = 500

ОбщаяСуммаСписания = 240 + 250,91 = 490,91

СуммаКорректировки = 500 – 490,91 = 9,09

ПРИМЕР 2:

Приведу ещё один пример немного посложнее.

- Поступление: 100 кг. по 24 р./кг. = 2400

Проводка: Дт 41.01 Кт 60.01 Сумма 2 400

- Списание: 10 кг. на счет 94

Проводка: Дт 94 Кт 41.01 Сумма 240

- Поступление: 20 кг. по 30 р./кг. = 600

Проводка: Дт 41.01 Кт 60.01 Сумма 600

- Списание: 10 кг. на счет 94

Проводка: Дт 94 Кт 41.01 Сумма 250,91

- Поступление: 10 кг. по 35 р./кг. = 350

В отличии от первого примера зарегистрируем ещё одно поступление 10 кг. товара по 35 руб. за кг.

Проводка: Дт 41.01 Кт 60.01 Сумма 350

- Реализация: 20 шт. (списание на счет 90.02.01)

Выполним документом «Реализация товаров и услуг» реализацию 20 кг. товара. При этом товары будут списаны с кредита счета 41.01 «Товары на складах» в дебет счета . 20 кг. товара будет списано на сумму 519,83 = (СуммаПоступления – СуммаСписания) / (КоличествоПоступления – КоличествоСписания) * КоличествоСписания = (2400 – 240 + 600 – 250,91 + 350) / (100 – 10 + 20 — 10 + 10) * 20

Проводка: Дт 90.02.1 Кт 41.01 Сумма 519,83

- Корректировка стоимости номенклатуры:

Выполним операцию «Корректировка стоимости номенклатуры» закрытия месяца. При этом будет использоваться два счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» и 94 «Недостачи и потери от порчи ценностей».

Проводки: Дт 94 Кт 41.01 Сумма 24,47

Дт 90.02.1 Кт 41.01 Сумма -4,44

Теперь расшифрую откуда взялись суммы для каждой из представленных проводок:

СуммаКорректировкиПоСчету = СреднеВзвешеннаяПоСчету – СуммаСписанияПоСчету

СреднеВзвешеннаяПоСчету = ОбщаяСуммаПоступления: ОбщееКоличествоПоступления * КоличествоСписанияПоСчету

1) Для счета 94:

СреднеВзвешеннаяПоСчету94 = (2400 + 600 + 350):(100 + 20 + 10)*(10 + 10) = 515,38

СуммаСписанияПоСчету94 = 250,91 + 240 = 490,91

СуммаКорректировкиПоСчету94 = 515,38 – 490,91 = 24,47

2) Для счета 91.02:

СреднеВзвешеннаяПоСчету91.02 = (2400 + 600 + 350):(100 + 20 + 10)*(20) = 515,38

СуммаСписанияПоСчету91.02 = 519,83

СуммаКорректировкиПоСчету91.02 = 515,38 – 519,83 = -4,44

Сегодня на этом всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

В следующих материалах мы продолжим рассматривать операции закрытия месяц. Чтобы вовремя узнать о новых публикациях Вы можете . До новых встреч!

2017-04-25T12:44:19+00:00Что это за зверь такой "Корректировка номенклатуры "? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что не понимают откуда берётся эта корректировка, как она рассчитывается и нужна ли.

Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.

Во-первых, корректировка возникает "сама собою" при закрытии месяца .

Во-вторых, возникает она чаще всего для организаций, у которых ведётся списание материально-производственных запасов по средней стоимости ().

И вот почему.

Если мы внимательно прочитаем пункт 18 ПБУ 5/01 об утверждении положения по бухгалтерскому учету, то увидим там следующее:

Оценка материально-производственных запасов по средней себестоимости производится по каждой группе запасов путем деления общей себестоимости группы запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

То же самое в виде формулы:

Средняя себестоимость группы запасов = (Себестоимость на начало месяца + Поступившая себестоимость в течении месяца) / (Количество на начало месяца + Поступившее количество в течении месяца)А значит средняя себестоимость должна рассчитываться в целом за месяц .

Разберём на примере:

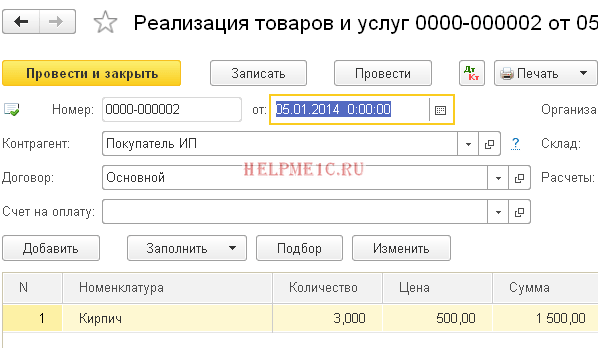

- 01.01.2014 Купили 4 кирпича по 250 рублей.

- 05.01.2014 Продали 3 кирпича по 500 рублей.

- 10.01.2014 Купили 2 кирпича по 200 рублей.

Рассчитаем среднюю себестоимость

кирпичей за январь:

- Себестоимость на начало месяца = 0 рублей.

- Поступившая себестоимость в течении месяца = 4 * 250 + 2 * 200 = 1400 рублей.

- Количество на начало месяца = 0 штук.

- Поступившее количество в течении месяца = 4 + 2 = 6 штук.

Итого, по формуле:

Средняя себестоимость за январь = 1400 / 6 = 233.333 рубля.

Но на 05.01.2014, когда мы продаём 3 кирпича мы ещё не знаем о последующих поступлениях в течении месяца, поэтому списываем себестоимость без учета последующих поступлений :

Средняя себестоимость на 05.01 = 4 * 250 / 4 = 250 рублей.

Таким образом, 05.01 мы спишем наш кирпич по 250 рублей за штуку, но на конец месяца выяснится, что нужно-то было списывать по 233.333 рублей (10.01 поступил более дешёвый кирпич).

Вот и возникла разница на (250 - 233.333) = 16.666 рублей за штуку, которую в конце месяца нужно откорректировать.

Сумма корректировки за 3 проданных кирпича составит 3 * 16.666 = 50 рублей .

Проверим этот пример в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Делаем списание от 05.01.2014

Делаем поступление от 10.01.2014

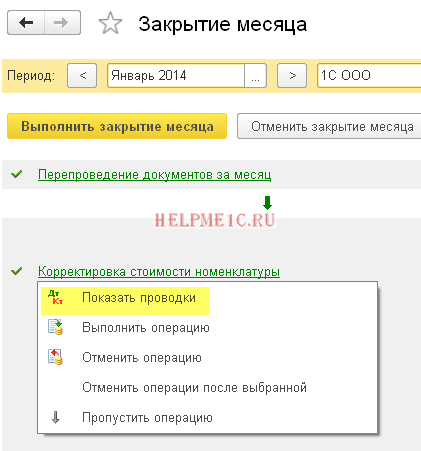

Наконец, делаем закрытие месяца за январь

Нажимаем левой кнопкой на пункте "Корректировка стоимости номенклатуры" и выбираем команду "Показать проводки":

Вот она наша корректировка на 50 рублей.

Мы молодцы, на этом всё

Кстати, на новые уроки...

Возможна ли корректировка при ФИФО

Да, возможна. И сейчас я на примере покажу, когда она может возникать.

Итак, мы на FIFO (first in first out), а значит товары списываются в порядке их поступления на склад.

Разберём на примере:

- 01.01.2014 Купили 1 кирпич по 100 рублей.

- 03.01.2014 Купили 1 кирпич по 150 рублей.

- 06.01.2014 Продали 1 кирпич. При этом списали себестоимость 100 рублей (ведь мы на ФИФО).

- 10.01.2014 Поступили дополнительные расходы в виде 20 рублей на поступление кирпича от 01.01.2014. Их мы оформили в 1С документом "Поступление доп. расходов".

- 31.01.2014 Мы сделали закрытие месяца и оно откорректировало списание 06.01.2014 на 20 рублей, так как на самом деле себестоимость поступившего кирпича 01.01.2014 оказалась не 100 рублей, как мы думали в момент списания, а 120 рублей (+20 рублей доп. расходов, которые мы ввели 10 числом).

С уважением, Владимир Милькин (преподаватель

В продолжение темы, начатой в номере 9 (сентябрь), стр. 22 «БУХ.1С» за 2014 год, и посвященной поддержке первички в «1С:Бухгалтерии 8» (ред. 3.0) , мы расскажем о порядке исправления и корректировки первичных учетных документов средствами программы, а также о том, как отразить внесенные изменения в учете продавца и покупателя. В этой статье речь пойдет об исправлении и корректировке первички в «бумажном варианте». Вся описанная последовательность действий и все рисунки выполнены в интерфейсе «Такси» программы «1С:Бухгалтерия 8». При подготовке статьи использовалась информация «Справочника хозяйственных операций. 1С:Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Не ошибается тот, кто ничего не делает

Даже если документооборот в организации хорошо отлажен и автоматизирован, нельзя до конца исключить влияние пресловутого человеческого фактора, поэтому допущение ошибок при составлении документов - неизбежная реальность. Не всегда в этом виноват представитель фирмы-продавца, так как на момент оформления первичных документов и счетов-фактур реквизиты контрагента-покупателя могут поменяться.

Обратите внимание! Налоговая служба разработала сервис для проверки реквизитов контрагента (ИНН и КПП). Это позволит избежать ошибок в счетах-фактурах, книгах покупок и продаж, а также в журналах учета счетов-фактур.

В «1С:Бухгалтерии 8» (ред. 3.0) реализована возможность проверки ИНН и КПП посредством нового сервиса ФНС. Проверка производится как при вводе нового контрагента, так и при изменении реквизитов существующего. Подробнее о работе сервиса читайте на сайте.

Итак, если ошибка выявлена той или иной стороной сделки, то продавцу необходимо выставить исправленные экземпляры документов, а покупателю их принять и зарегистрировать. При этом у обеих сторон выполняется корректировка данных учета, если ошибка повлияла на эти данные.

Исправлению могут подлежать любые реквизиты документа, в которых допущена ошибка (в т. ч. цена, количество и сумма), при этом исправление не требует согласования сторон, а сторона, обнаружившая ошибку, просто уведомляет об этом другую сторону сделки.

Как правило, ошибка допускается и в первичном документе (товарной накладной, акте), и в счете-фактуре одновременно, хотя на практике могут быть ситуации, когда требуется исправить только один из документов: либо первичный, либо счет-фактуру.

Если ошибка допущена в счете-фактуре, то продавец составляет исправленный экземпляр счета-фактуры, в котором указывается номер и дата исправления. Порядок составления исправленного счета-фактуры утвержден в Приложении №1 к Постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее - Постановление № 1137).

Порядок исправления ошибок в первичных документах

Порядок исправления ошибок в первичных документах закреплен в части 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее - Закон № 402-ФЗ): «В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц» . Техническая сторона исправления первички статьей 9 указанным Законом не регламентирована, поэтому на практике могут использоваться различные варианты внесения исправлений в первичные учетные документы, не противоречащие Закону № 402-ФЗ.

Согласно рекомендациям фонда «НРБУ «Бухгалтерский методологический центр»», изложенным в Разъяснении Р-22/2013-КпТ «Внесение исправлений в первичные документы» от 20.09.2013, наиболее распространенными способами внесения исправлений в первичные учетные документы являются следующие:

- внесение исправлений в изначальном первичном учетном документе;

- выставление нового корректирующего документа.

Метод внесения исправлений в первоначальный учетный документ изложен в Положении о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 № 105 (далее - Положение № 105). Согласно пунктам 4.2, 4.3 Положения № 105, ошибки в первичных документах (за исключением кассовых и банковских), исправляются следующим образом: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также должна быть проставлена дата исправления. К недостаткам этого метода можно отнести следующее:

- в случае большого числа изменений исправление путем применения Положения № 105 приведет к нечитаемости документа;

- по электронным документам внесение изменений непосредственно в первоначально выпущенный документ невозможно ввиду технических особенностей оформления электронных документов.

Метод выставления нового (корректирующего) документа основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур согласно пункту 7 Приложения № 1 к Постановлению № 1137, то есть путем составления нового исправленного экземпляра первичного учетного документа.

При применении данного метода необходимо соблюсти минимальные требования части 7 статьи 9 Закона № 402-ФЗ: составленный новый документ должен идентифицировать исправленный документ по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Оформление продавцом исправленных документов для покупателя

В программе «1С:Бухгалтерия 8» (ред. 3.0) поддерживается методика внесения исправлений путем выставления нового исправленного варианта первичного документа. Для обеспечения этой методики внесение исправления отражается в дополнительных полях первичного документа (товарной накладной ТОРГ-12, акта об оказании услуг): Исправление № и от . В данных полях указывается номер и дата исправления по аналогии с исправлением счета-фактуры.

Формирование исправленного первичного документа и отражение исправления в учете продавца рассмотрим на следующем примере.

Пример 1

Продавец ЗАО «Современные Технологии» 16 июня 2014 года, согласно отгрузочным документам, реализовал покупателю ООО «Кафе «Сказка»» товары в количестве 130 шт. на общую сумму 16 874,00 руб. (в т. ч. НДС 18 %). В августе 2014 года покупателем была обнаружена ошибка в товарной накладной и счете-фактуре (неверно указано количество и цена товаров). 22 августа 2014 года продавец оформил и передал покупателю исправленные документы: товарную накладную и счет-фактуру.

Исправление продавцом первичного документа в программе вводится на основании документа Корректировка реализации с видом операции . Исправленный счет-фактура отражается отдельным документом. Кроме этого, в программе предусмотрена возможность повторного исправления первичных документов и счетов-фактур.

Документ Корректировка реализации Реализация товаров и услуг , где и была обнаружена ошибка. Для этого надо нажать на кнопку Создать на основании (либо из формы документа, либо из формы списка документов Реализация товаров и услуг ) и выбрать из выпадающего списка команду Корректировка реализации . При этом создается одноименный документ Корректировка реализации , частично заполненный на основании данных документа Реализация товаров и услуг .

Рассмотрим дальнейший порядок заполнения документа (рис. 1):

- в поле Вид операции необходимо выбрать операцию Исправление в первичных документах ;

- в полях Исправление № и от указывается номер и дата исправления;

- в поле Отражать корректировку необходимо выбрать значение Во всех разделах учета (в этом случае результате проведения документа будут сформированы и проводки по корректировке учетных данных и движения по регистрам НДС);

- в полях табличной части в строке после изменения необходимо указать скорректированные данные по цене и количеству товаров.

Рис. 1. Корректировка реализации - исправление в первичных документах

Для печати исправленного первичного документа необходимо нажать кнопку Печать и выбрать нужную печатную форму. В нашем примере выбирается команда Товарная накладная (ТОРГ-12) . В печатной форме исправленной товарной накладной указываются номер и дата первоначальной товарной накладной, по которой была осуществлена отгрузка товаров, а также номер и дата исправления (рис. 2).

Рис. 2. Исправленная товарная накладная

Корректировка реализации

СТОРНО Дебет 90.02.1 Кредит 41.01

На себестоимость ошибочно списанных двадцати единиц товара;

На выручку от реализации двадцати единиц товара (только по виду учета количественный ).

Сумма НУ Дт и Сумма НУ Кт НУ ).

В регистр накопления НДС продажи, отражающего начисление НДС в бюджет, одновременно вводятся две записи:

- сторнирующая запись дополнительного листа на сумму ошибочной реализации;

- запись дополнительного листа на сумму исправленной реализации.

Для создания исправленного счета-фактуры на основании документа Корректировка реализации , необходимо нажать кнопку Выписать исправленный счет-фактуру .

После проведения документа Счет-фактура выданный на реализацию исправленный Журнал учета счетов-фактур с признаком Исправление .

Особенности исправления УПД

Об особенностях применения универсального передаточного документа (УПД) можно прочитать на сайте.

Рассмотрим, каким образом нужно вносить исправления в универсальный передаточный документ, ведь порядок исправления ошибок в первичных документах и счетах-фактурах регулируется разными нормативными актами и существенно различается.

Сложность внесения исправлений в УПД заключается еще и в том, что ошибки могут допускаться как в показателях, относящихся одновременно и к счету-фактуре, и к первичному документу, так и в показателях, относящихся исключительно к одному из этих документов.

Исправление продавцом допущенных ошибок путем выставления нового исправленного счета-фактуры чревато негативными последствиями, и особенно для покупателя: ведь если исправленный счет-фактура выставлен в налоговом периоде, отличном от периода выставления ошибочного счета-фактуры, то покупателю придется аннулировать ошибочный счет-фактуру и представлять уточненную декларацию в налоговый орган. В то же время, не каждая обнаруженная ошибка влечет за собой обязанность выставлять исправленный счет-фактуру.

Напомним, что, согласно пункту 2 статьи 169 НК РФ, не являются основанием для отказа в принятии к вычету сумм налога ошибки в счетах-фактурах (корректировочных счетах-фактурах), не препятствующие налоговым органам при проведении налоговой проверки идентифицировать:

- продавца;

- покупателя товаров (работ, услуг), имущественных прав;

- наименование товаров (работ, услуг), имущественных прав;

- их стоимость;

- налоговую ставку;

- сумму налога, предъявленную покупателю.

Исходя из этой нормы, можно сделать вывод, что ошибками в счетах-фактурах, не препятствующими праву на вычет НДС (будем называть их «не препятствующими ошибками») являются, например, ошибки в реквизитах грузоотправителя и грузополучателя, в информации о платежно-расчетном документе, в сведениях о стране происхождения товара и номере таможенной декларации.

В случае обнаружения таких «не препятствующих ошибок» новые экземпляры счетов-фактур не составляются (п. 7 Раздела II Приложения 1 Постановления № 1137).

Внесению исправлений в УПД в связи с обнаружением ошибок посвящено отдельное Приложение №7 к письму ФНС России от 17.10.2014 № ММВ-20-15/86@ «О корректировке универсального передаточного документа».

Согласно разъяснениям налогового ведомства, порядок исправления обнаруженных ошибок в УПД зависит от присвоенного статуса УПД и от квалификации допущенной ошибки.

Напомним, что статус УПД - это служебный реквизит, который носит информационный характер и который может принимать значение «1» или «2». Если в поле Статус указано значение «1», то документ применяется одновременно и в качестве счета-фактуры, и первички, если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа.

- исправления вносятся в УПД со статусом «1»;

- ошибки допущены в показателях, относящихся одновременно и к первичному документу и к счету-фактуре;

- при этом ошибки в части счета-фактуры квалифицируются как «препятствующие ошибки».

Во всех остальных случаях новый УПД следует составлять со статусом «2».

Если же ошибки допущены в показателях, относящихся только к первичному документу, то можно составить новый УПД со статусом «2» либо исправить информацию непосредственно в УПД путем применения Положения № 105 (зачеркивание и исправление).

В том случае, когда необходимо исправить факт ошибочного признания операции:

- освобождаемой от налогообложения в соответствии со статьей 149 НК РФ;

- ошибочного определения места реализации товаров (работ, услуг, имущественных прав) в соответствии со статьями 147, 148 НК РФ

для изменения данных о стоимости отгрузки можно составить новый УПД со статусом «2» либо исправить информацию непосредственно в УПД. При этом необходимо отдельно выставить счет-фактуру.

Если по условиям Примера 1 продавец применяет в своем документообороте УПД, то, руководствуясь рекомендациями ФНС, ошибка в количестве и цене товара исправляется путем составления нового УПД со статусом «1». В «1С:Бухгалтерии 8» такая возможность предоставляется автоматически, если после сохранения документа Корректировка реализации по кнопке Печать вызвать команду Универсальный передаточный документ (УПД) .

Пример 2

Продавец ЗАО «Современные Технологии» 24 июля 2014 года реализовал покупателю ООО «Кафе «Сказка»» товары на общую сумму 35 400,00 руб. (в т. ч. НДС 18 %). В октябре 2014 года продавец обнаружил ошибку в документе реализации и в выставленном УПД - неверно указан номер договора. 22 октября 2014 года продавец оформил и передал покупателю исправленный УПД.

Чтобы исправить ошибку во взаиморасчетах с покупателем, допущенную из-за указания неверного договора в документе реализации, можно воспользоваться документом Корректировка долга .

Для исправления же первичного документа, в том числе и составленного в форме УПД, необходимо использовать документ Корректировка реализации с видом операции Исправление в первичных документах . Поскольку номер договора не является показателем, относящимся к реквизиту счета-фактуры, то УПД необходимо оформить со статусом «2».

Если при заполнении документа Корректировка реализации в поле Отражать корректировку выбрать значение Только в печатной форме (рис. 3) , то в результате проведения документа не будет сформировано никаких проводок по корректировке учетных данных и движения по регистрам НДС, а в печатной форме УПД статус «2» сформируется автоматически.

Рис. 3. Корректировка реализации - исправление в печатной форме

Исправить номер договора можно вручную непосредственно в печатной форме, воспользовавшись режимом редактирования (рис. 4).

Рис. 4. УПД - исправление в печатной форме документа

ИС 1С:ИТС Подробнее о применении УПД и порядке внесения исправлений в УПД см. в справочнике «Универсальный передаточный документ (УПД)»

Ошибок нет: просто поменялись условия сделки

В процессе своей хозяйственной деятельности экономические субъекты могут пересматривать и изменять условия уже совершенных сделок, в результате чего происходит корректировка стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), указанных в договоре. Стоимость может поменяться в результате изменения:

- цены отгруженных товаров, выполненных работ, оказанных услуг (например, при предоставлении ретро-скидок);

- количества отгруженных ценностей (например, если фактический объем поставленных товаров не соответствует первоначальному, который указан в отгрузочных документах); одновременно цены и количества отгруженных товаров, выполненных работ, оказанных услуг.

В отличие от ситуации с обнаруженной ошибкой корректировка стоимости выполняется по согласованию сторон. При этом составляется дополнительное соглашение к договору (если возможность корректировки условий заранее не оговорена в договоре), уведомление об изменении стоимости, протокол согласования цены или иной аналогичный документ, регистрирующий новый факт хозяйственной жизни, но первичные учетные документы (товарные накладные или акты) на отгруженные товары (работы, услуги, права) не изменяются.

Продавец выставляет корректировочный счет-фактуру, который является отдельным документом. Для корректировочного счета-фактуры установлена форма, утвержденная в Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 № 1137.

Оформление продавцом корректировочных документов для покупателя

Отражение корректировки реализации в учете продавца и возможность формирования нового первичного документа в программе и рассмотрим на следующем примере.Пример 3

Продавец ЗАО «Современные Технологии» 13 декабря 2014 года оказал покупателю консультационные услуги по использованию программного обеспечения на общую сумму 70 000,00 руб. (в т. ч. НДС 18 %). В связи с тем, что покупатель выполнил план по закупкам программного обеспечения, ему была предоставлена скидка на консультационные услуги в размере 5 000 руб. (в т. ч. НДС 18 %), о чем 21 декабря 2014 года было подписано соглашение об изменении цены. Этим же днем продавец оформил и передал покупателю корректировочный счет-фактуру.

Выставление продавцом корректировочного документа в программе вводится на основании документа Корректировка реализации с видом операции . Корректировочный счет-фактура отражается отдельным документом. Кроме этого, в программе предусмотрена возможность повторной корректировки первичных документов и счетов-фактур.

Документ Корректировка реализации можно ввести на основании документа Реализация товаров и услуг , который подвергается изменению, тогда табличная часть документа заполнится данными по содержанию и стоимости услуг до корректировки.

- в поле Вид операции необходимо выбрать значение Корректировка по согласованию сторон;

- в полях Номер и от указывается номер и дата корректировки;

- в поле Отражать корректировку выбирается значение Во всех разделах учета;

- в полях табличной части в строке после изменения необходимо указать скорректированные данные по цене оказанных услуг.

Рис. 5. Корректировка реализации по согласованию сторон

Рис. 6. Соглашение об изменении стоимости

Для формирования отдельного первичного документа, фиксирующего новую стоимость оказанных услуг, можно воспользоваться печатной формой Соглашение об изменении стоимости, которую предлагает программа в составе команд, вызываемых по кнопке Печать. В печатной форме соглашения указываются номер и дата корректировки, а также номер и дата первоначального акта об оказании услуг (рис. 6).

В результате проведения документа Корректировка реализации формируются следующие бухгалтерские проводки:

СТОРНО Дебет 62.01 Кредит 90.01.1

На сумму уменьшения стоимости реализации;

СТОРНО Дебет 90.03 Кредит 19.09

На сумму НДС по уменьшению стоимости реализации.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для тех счетов, где поддерживается налоговый учет (счетов с признаком НУ ).

В регистр накопления НДС предъявленный , отражающего информацию о суммах НДС, предъявленных поставщиками и подрядчиками, вводится запись с видом движения Приход и событием Предъявлен НДС к вычету на сумму уменьшения стоимости реализации.

Для создания корректировочного счета-фактуры на основании документа Корректировка реализации , необходимо нажать кнопку Выписать корректировочный счет-фактуру .

После проведения документа будет внесена запись в регистр сведений Журнал учета счетов-фактур с признаком Корректировка .

ИС 1С:ИТС Пошаговую инструкцию по составлению продавцом исправленного и корректировочного счета-фактуры и его отражению в книге покупок и книге продаж см. в справочнике в разделе «Бухгалтерский и налоговый учет» - «Исправление и корректировка реализации».

Продавец может вводить документ Корректировка реализации также и на основании документов: Акт об оказании производственных услуг , Отчет комиссионера (принципала) о продажах , Корректировка реализации .

Для регистрации исправлений в документах, полученных покупателем от продавца, необходимо использовать документ Корректировка поступления (с видами операций Исправление в первичных документах или Корректировка по согласованию сторон ). Документ Корректировка поступления можно вводить на основании следующих документов:

- Поступление товаров и услуг;

- Поступление доп. расходов;

- Корректировка поступления.

ИС 1С:ИТС Пошаговую инструкцию по регистрации покупателем исправленного и корректировочного счета-фактуры и его отражению в книге покупок и книге продаж см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет» - «Исправление и корректировка поступлений».

Универсальный корректировочный документ

Подробно о правовых основах применения универсального корректировочного документа (УКД), об особенностях его заполнения, а также о формировании УКД в «1С:Бухгалтерии 8» (ред. 3.0) мы писали в номере № 12 (декабрь), стр. 5 «БУХ.1С» за 2014 год.

Рассмотрим на примере формирование в программе универсального корректировочного документа.

Пример

Изменим условия Примера 3. Согласно заключенному с покупателем договору продавец ЗАО «Современные Технологии» реализует программное обеспечение и оказывает консультационные услуги по использованию указанного программного обеспечения. Договором предусмотрено предоставление скидки на консультационные услуги в случае выполнения покупателем плана по закупкам. 13 декабря 2014 года продавец оказал покупателю консультационные услуги по использованию программного обеспечения на общую сумму 70 000,00 руб. (в т. ч. НДС 18 %) и выставил УПД. В связи с тем, что план по закупкам программного обеспечения был выполнен покупателем 21 декабря, ему была предоставлена скидка на консультационные услуги в размере 5 000 руб. (в т. ч. НДС 18 %) и этой же датой выставлен УКД.

Печатная форма УКД вызывается по кнопке Печать из формы документа Корректировка реализации (Корректировка по согласованию сторон) либо из формы документа Корректировочный счет-фактура выданный .

УКД автоматически сформируется со статусом «1», поскольку документ одновременно применяется и в качестве первичного учетного документа (уведомления об изменении стоимости) и в качестве корректировочного счета-фактуры.

Поскольку возможность предоставления скидки покупателю была оговорена договором заранее, и дополнительного согласия покупателя не требуется, то в печатной форме УКД в режиме редактирования, нужно переставить должность и расшифровку подписи руководителя из строки - Предлагаю изменить стоимость в строку - Уведомляю об изменении стоимости . Кроме этого, можно внести дополнительную информацию по данной сделке в строку - Иные сведения (рис. 7).

Рис. 7. УКД (уведомление об изменении стоимости)

ИС 1С:ИТС Подробнее о применении УКД см. в справочнике «Универсальный корректировочный документ (УКД)» в разделе «Бухгалтерский и налоговый учет».